연금저축보험 가입을 고민하고 계시거나, 이미 가입하신 분이라면 집중해서 읽어주세요!

오늘은 연금저축보험의 특징에 관해 함께 살펴보아요.

연금저축보험, 정확히 어떤 상품이길래

연금저축, 얼마나 알고 계신가요? 연금저축계좌의 종류가 워낙 다양해 어떤 계좌를 개설하는 것이 좋을지 고민이실지도 모르겠어요.

Contents

Contents

지난 글에서 연금저축계좌의 종류를 간략히 다뤄보았는데요. 오늘은 그 중에서도, 연금저축보험에 관해 자세히 알아보려합니다.

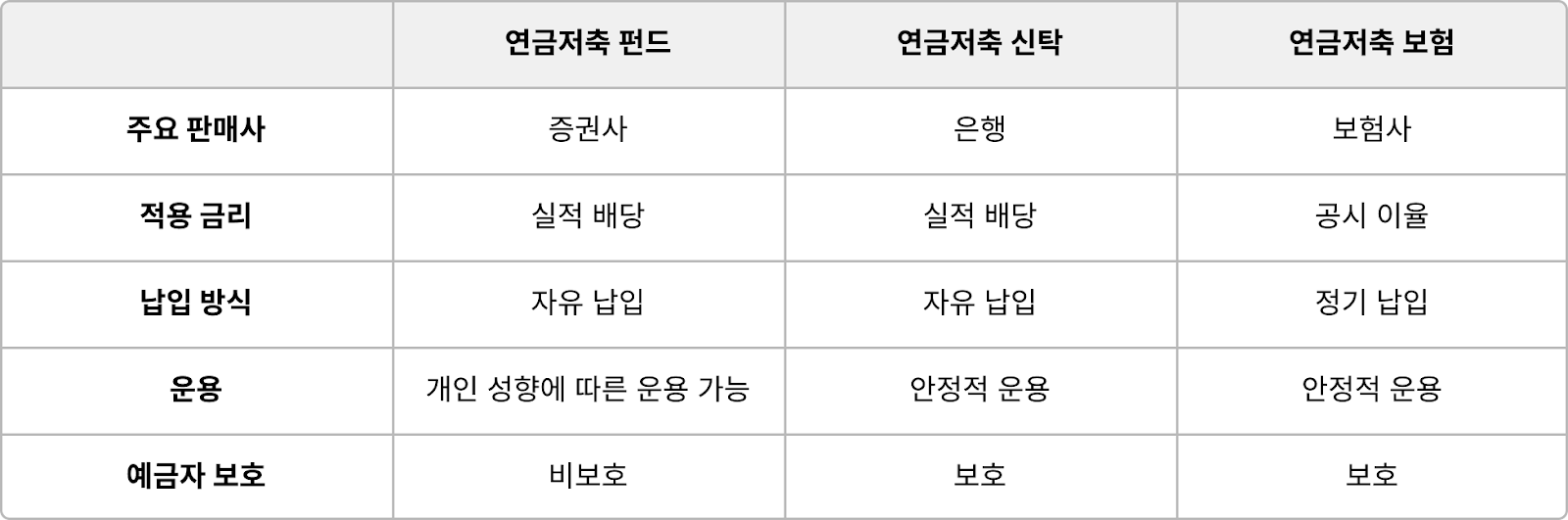

연금저축보험은 위 표에서도 확인할 수 있듯 주로 보험사에서 판매하는 상품이에요. 원금이 보장되고, 예금자보호가 가능하기 때문에 높은 안전성이 주요한 장점으로 꼽힙니다.

하지만 투자를 위한 상품으로는 적절치 않다는 의견이 우세한데요. 연금저축보험의 몇 가지 특징을 함께 살펴보아요!

연금저축보험, 수익성을 기대하긴 어려워요

연금저축보험이 안전하긴 하지만, 수익성을 기대하기에는 어려워요. 그 이유를 몇 가지 확인해볼게요!

먼저 연금저축보험의 경우, 납부한 원금에서 약 4% 가량의 수수료(계약 체결 및 계약 관리비용)를 우선적으로 뗀 뒤 나머지 금액으로 운용합니다. 투자되는 원금 자체가 크게 줄어들기 때문에 복리효과의 효용이 크게 감소하겠죠. 원금을 회복하는 것부터 시작해야 하니, 투자의 효율성이 크게 줄어들 거예요.

동시에, 수익률 또한 낮은 편에 속합니다. 연금저축보험의 한 해 평균 수익률은 약 2.39%(자료=금융감독원 연금저축 비교공시), 은행 이자보다도 낮은 수치입니다.

원금에서 4% 가량의 수수료를 뗀 상태에서 이러한 수익률로 계좌를 운용해야 하니, 원금을 회복하는 것만으로도 오랜 시간이 걸리는 것이 일반적입니다. 물가 상승률을 고려하면 오히려 마이너스 수익률이 되기도 하죠.

이와 같은 점을 뒤늦게 파악해 해지하려 해도, 연금저축보험은 중도 해지 시 손해가 매우 커요. 그렇다면 어떻게 해야 할까요?

연금저축보험, 이미 가입했다면?

연금저축보험은 해지 시 손해가 큰 상품입니다. 해지 시점에 따라 원금을 보장받지 못하는 경우도 있습니다.

하지만 연금저축보험을 해지하지 않고, 연금저축펀드로 이전한다면, 큰 손해 없이 수익률이 더 높은 계좌로 변경할 수 있습니다. 본인의 연금저축보험을 연금저축펀드로 이전할 수 있는지 반드시 확인해보는 것이 좋겠죠!

이번 기회에 각 연금저축계좌의 특징을 확인하여 더 효율적인 투자를 시작해보는 건 어떨까요?