-시간을 무기로 삼는 장기 투자:

과거 데이터가 증명하듯, 적립식 투자 기간이 길어질수록 손실 확률은 극적으로 줄어듭니다. 20년 이상 장기 투자 시 위험은 사라지고 안정성은 더욱 커집니다. 가장 길고 큰 노후 자산일수록 흔들림 없이 '시간'을 무기로 삼아야 합니다.

-위기를 기회로 만드는 하락장의 마법:

주가가 떨어지는 하락장에서도 적립을 멈추지 않고 동일한 금액으로 꾸준히 투자하면, 저가에 더 많은 수량을 확보해 평균 매수단가가 낮아지는 효과를 얻습니다. 이는 거치식 투자보다 훨씬 빠르게 원금을 회복하고 수익으로 전환하는 원동력이 됩니다.

-타이밍보다 중요한 '당장 시작하는 관심':

완벽한 투자 시기를 재며 미루는 것보다, 시장 타이밍과 무관하게 지금 당장 시작하여 꾸준히 투자하는 것이 가장 중요합니다. 내가 가입한 상품을 1년에 한 번이라도 들여다보는 작은 관심과 실천이 단단한 노후 준비의 정석입니다.

안녕하세요, 투자자 여러분! 프부기입니다. 🐢

올해 우리나라 퇴직연금 적립금이 처음으로 500조 원을 넘어섰다는 소식, 들으셨나요? 1년 만에 무려 70조 원이 불어났습니다. 그런데 숫자가 커진 만큼, 내 통장 속 연금도 함께 잘 자라고 있을까요?

안타깝게도 답은 그리 시원하지 않습니다. 가입자의 절반이 여전히 2%대 수익률에 머물러 있거든요. 물가가 매년 2% 안팎으로 오른다는 점을 생각하면, 사실상 제자리걸음인 셈입니다. 가장 길고 가장 큰 노후 자산이 깊은 잠에 빠져 있는 거죠.

왜 이런 일이 벌어지고 있을까요? 오늘 함께 알아보겠습니다.

🔑 주식 관리의 주체는 ‘나’입니다

최근 몇 년 사이 퇴직연금 시장에는 조용하지만 결정적인 변화가 있었습니다. 회사가 알아서 굴려주던 시대에서, 근로자가 직접 투자하는 방향을 정하는 시대로 무게중심이 빠르게 이동한 것이죠. 특히 개인형 퇴직연금(IRP)은 불과 2년 만에 적립금이 거의 두 배로 늘었습니다.

이 흐름이 말하는 바는 분명합니다. 내 연금이 얼마로 불어날지가, 이제는 회사가 아니라 내 선택에 달려 있다는 뜻입니다.

그 선택의 차이가 얼마나 클까요?

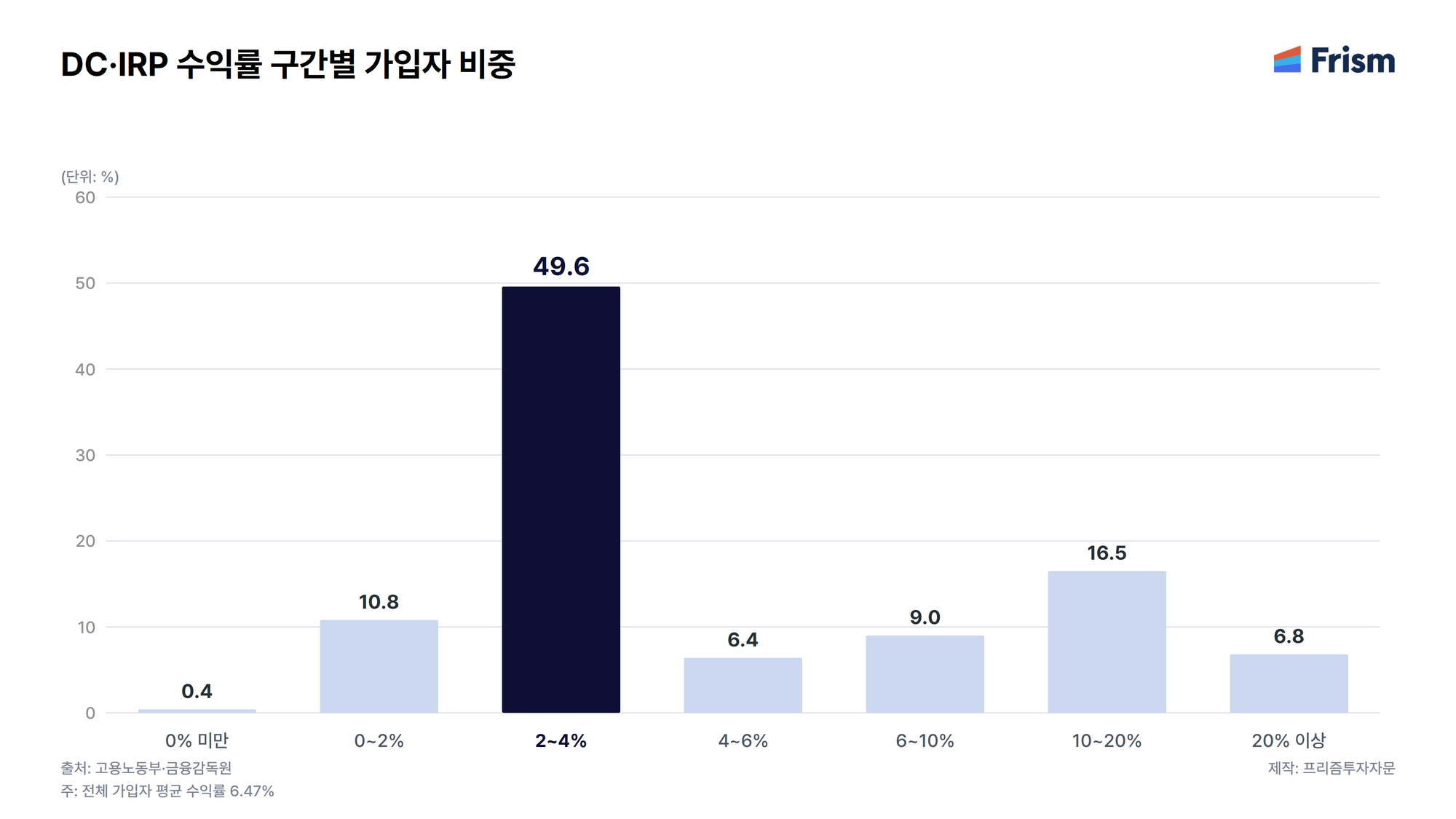

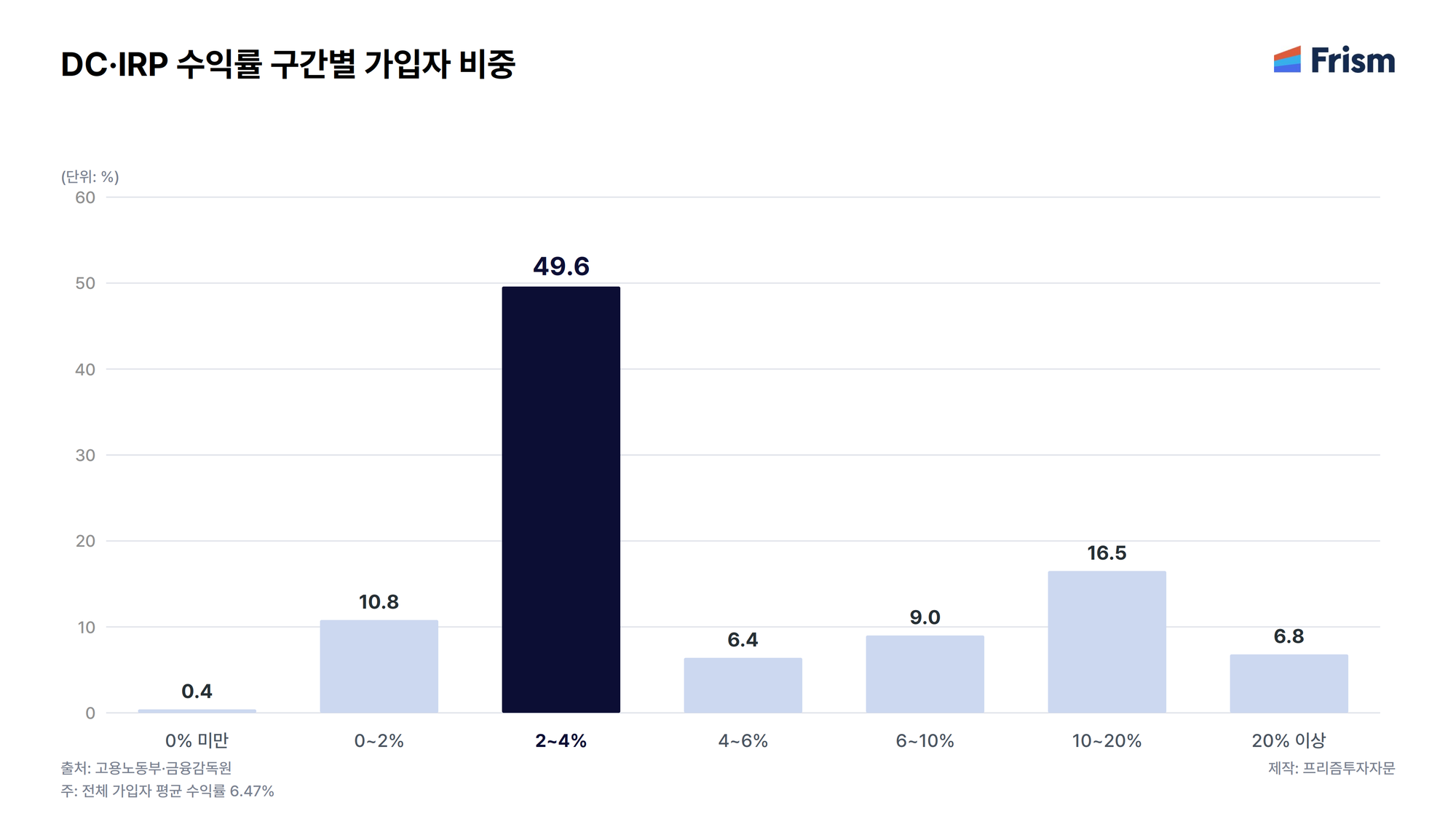

지난해 우리나라 퇴직연금의 평균 수익률은 6.47%였습니다. 그런데 가입자의 절반에 가까운 49.6%가 평균에 한참 못 미치는 2~4% 구간에 몰려 있었습니다.

수익률 상위권에 든 사람들은 실적배당형 상품의 비중이 80%를 넘었고, 하위권은 거꾸로 원금이 보장되는 상품에 자산을 거의 묶어두고 있었습니다. 같은 시장, 같은 시간을 보냈는데도 결과가 이렇게 갈린 가장 큰 원인은 단 하나, '내 연금에 얼마나 관심을 두었는가' 였습니다.

🔍 무엇이 차이점일까?

그렇다면 관심을 가진 사람들은 구체적으로 무엇을 했을까요? 답은 의외로 단순합니다. 잠자는 예금에서 나와, 시장의 성장을 그대로 흡수할 수 있는 자산으로 갈아탔다는 것입니다.

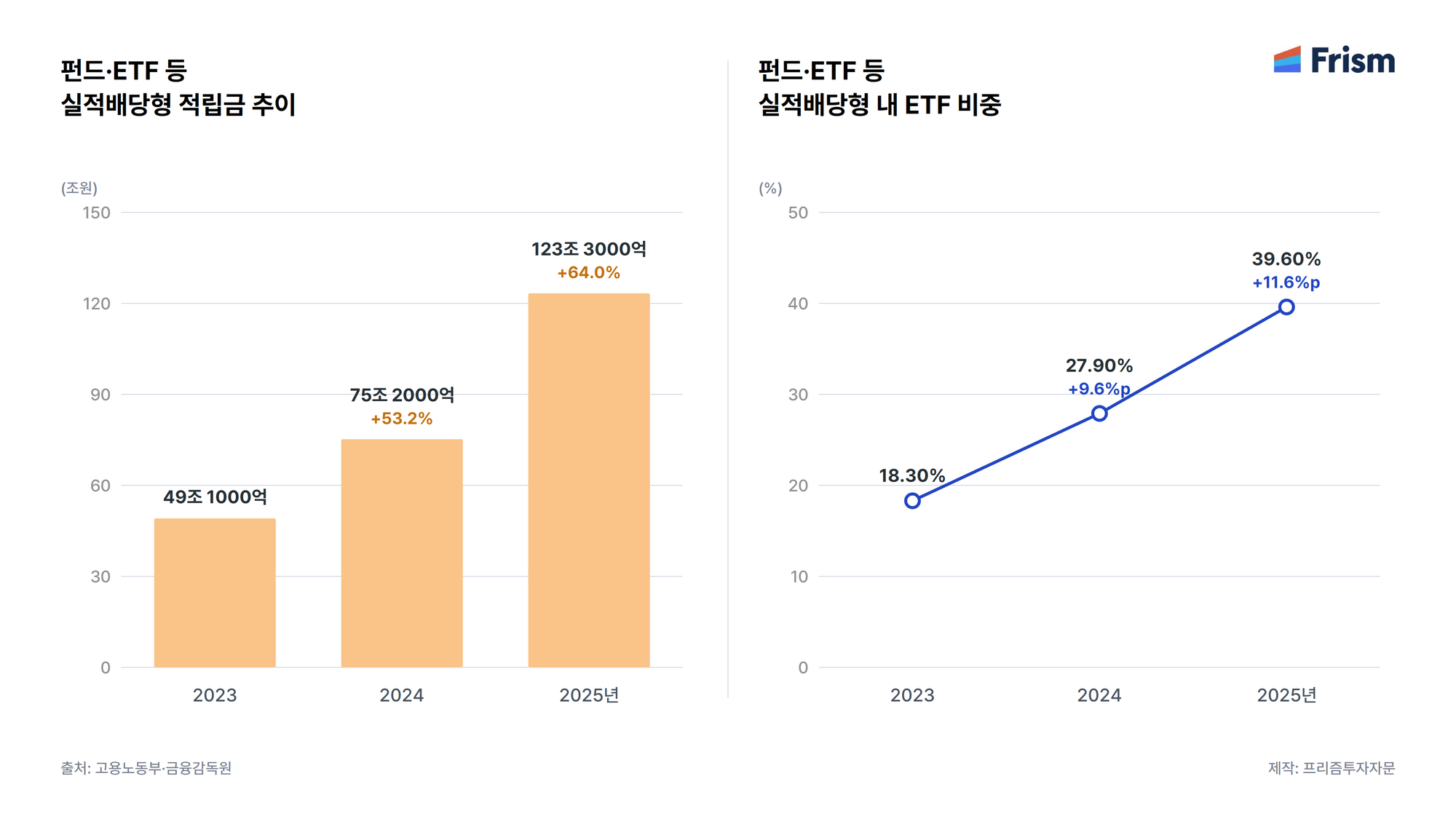

그 변화의 중심에 있는 도구가 바로 ETF입니다. 퇴직연금 계좌 안 ETF 잔액은 단 2년 만에 5배 가까이 늘었고, 실적배당형 안에서 ETF가 차지하는 비중도 40% 가까이 올라섰습니다.

왜 하필 ETF일까요? 두 가지 이유 때문입니다.

첫째, 시장 전체를 통째로 담을 수 있습니다. 어느 한 기업이 흔들려도 시장 전체의 장기 성장 흐름은 계속 이어집니다. 시장을 그대로 따라가는 ETF는 그 흐름을 그대로 내 연금에 옮겨 담아 줍니다.

둘째, 비용이 낮습니다. 장기 투자에서 수수료는 복리만큼 강력하게 작동합니다. 다만 방향이 반대일 뿐이죠. 매년 작아 보이는 0.5%의 비용 차이라도 20~30년이 흐르면 노후 자산에서 무시할 수 없는 금액으로 벌어집니다. 그래서 비용을 낮추는 일은 수익률을 높이는 일만큼이나 중요합니다.

같은 금액을 30년간 넣어도, 적극적으로 자산을 섞은 경우와 원금 보장형에만 머문 경우의 최종 수령액은 약 1.6배 차이가 납니다. 누군가는 한결 여유로운 노후를 맞이할 수 있는거죠.

✨ 그렇다면 나는 오늘, 어디서부터 시작할까?

좋은 도구를 알았으니 이제 어디에 담을지가 남았습니다. 같은 ETF라도 어느 계좌에 담느냐에 따라 노후 자산의 크기가 또 한 번 달라지거든요.

"내 통장 속 연금은 지금 잘 자라고 있을까?"

이 질문의 답이 망설여지신다면, 오늘이 바로 점검의 날입니다. 내가 가입한 상품이 무엇인지, 어떤 자산에 얼마나 담겨 있는지, 1년에 한 번이라도 들여다보는 습관 — 그 작은 관심만으로도 노후의 풍경은 완전히 달라집니다.

가장 길고, 가장 큰 자산을, 가장 무관심하게 두지 않는 것. 그것이 잠자는 연금을 깨우는 가장 확실한 첫걸음입니다. 🛡️

이상 프부기였습니다! 🐢

프리즘 전문가와 잠자고 있는 퇴직연금을 깨우고 싶다면?

아래 링크를 통해 계좌 개설, 계좌 이전, 자문 계약까지 한 번에 간편하게 시작할 수 있습니다.