- 변동성, 피할 것이 아니라 관리할 것 시장이 출렁인다고 변동성을 무조건 피하려 하면 수익도 함께 포기해야 합니다. 잘 분산된 포트폴리오를 갖춘 다음, 각자 감당할 수 있는 만큼의 변동성을 받아들이는 것이 투자의 핵심입니다.

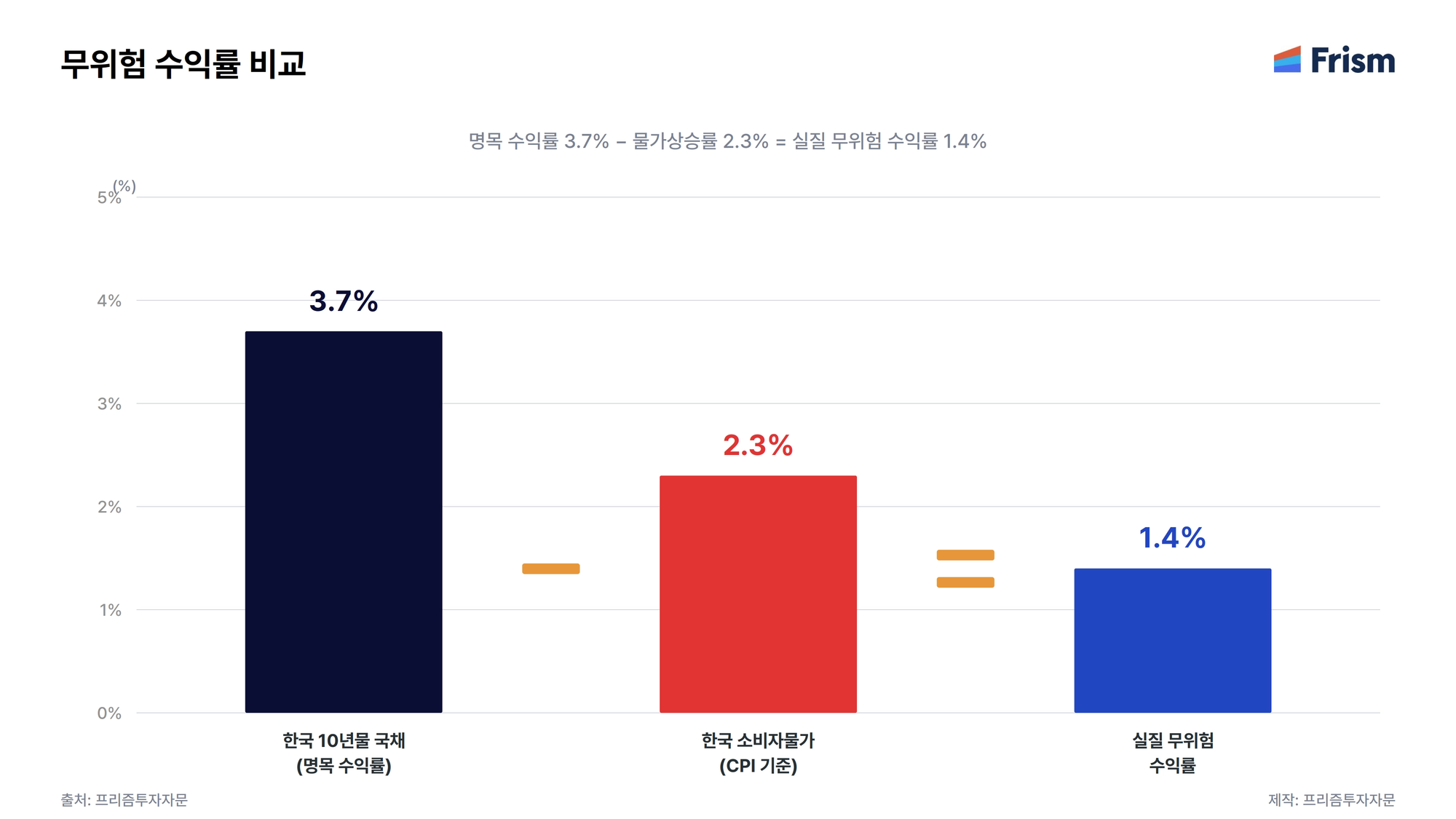

- '안전'의 그림자, 낮은 실질 수익률 한국 10년물 국채 금리 3.7%에서 한국 소비자물가 상승률 2.3%를 빼면 실질 수익률은 고작 1.4%입니다. 위험을 전혀 지지 않겠다는 선택은 곧 '실질적으로는 거의 못 버는' 선택과 같습니다.

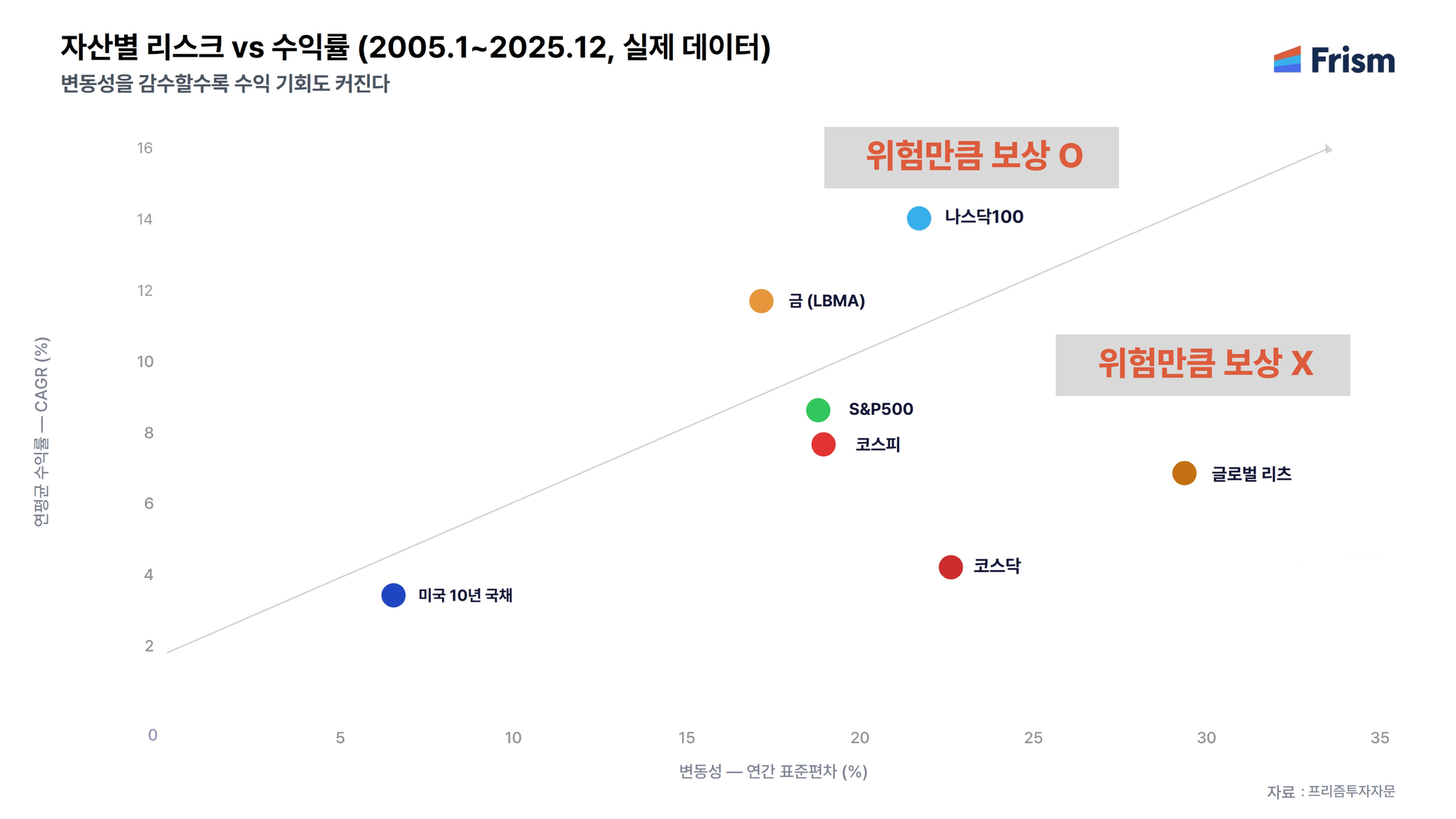

- 핵심은 균형, 변동성을 내 편으로 2005~2025년 데이터가 보여주듯, 변동성과 수익률은 동전의 양면입니다. 안전자산에만 몰아넣거나 한쪽에만 베팅하는 것 모두 답이 아닙니다. 상관관계가 낮은 자산들을 고루 담아 감당 가능한 변동성을 끌어안는 것, 그것이 오래 살아남는 투자의 정석입니다.

안녕하세요, 독자 여러분! 프부기입니다. 🐢

요즘 시장, 정신을 차릴 수가 없습니다. 어제는 폭등했다가 오늘은 폭락하고, 서킷브레이커가 발동됐다 싶으면 다음 날 역대 최대 상승폭으로 튀어 오르는 장세가 이어지고 있죠. 이쯤 되면 이런 생각이 드실 수도 있어요. '변동성, 그냥 피하는 게 맞는 거 아닐까?'

그렇지 않습니다. 변동성은 무조건 피해야 하는 것이 아닙니다. 잘 분산된 포트폴리오를 갖췄다는 전제 아래, 각자 감당할 수 있는 만큼의 변동성을 받아들이며 수익을 추구하는 것이 투자의 핵심이죠. 오히려 변동성을 전혀 감내하지 않으면 수익도 얻을 수 없습니다.

변동성을 피해 안전자산만 담았다면?

세상에서 가장 안전한 자산을 떠올려 볼까요? 흔히 국채가 꼽힙니다. 정부가 빚을 갚지 못할 위험은 사실상 없다고 보기 때문이죠. 그래서 국채의 수익률은 우리가 아무런 위험도 지지 않을 때 받을 수 있는 수익, 곧 '무위험 수익'이라 부릅니다. 그렇다면 그 무위험 수익은 실제로 얼마나 될까요? 현재 국채 금리는 어느 정도 높은 수준을 유지하고 있습니다. 생각보다 높다고 느낄 수 있지만, 여기엔 함정이 있습니다.

명목 수익률 4%에서 한국 소비자물가 상승률 2.3%를 빼고 나면, 손에 쥐는 실질 수익률은 고작 1.7%입니다. 물가가 오르는 만큼 돈의 가치는 떨어지기 때문이죠.

위험을 한 톨도 지지 않겠다고 마음먹는 순간, 우리가 기대할 수 있는 진짜 수익은 생각보다 훨씬 초라해집니다. '안전'이라는 단어 뒤에는 '낮은 수익'이라는 그림자가 항상 따라다니는 셈이죠.

20년 데이터가 말해주는 변동성의 보상

그렇다면 자산을 불리고 싶다면 어떻게 해야 할까요? 변동성을 받아들이는 것에서 출발해야 합니다.

2005년부터 2025년까지 20년간의 실제 데이터입니다. 오른쪽으로 갈수록(변동성 높을수록), 위로 갈수록(수익률 높을수록) 자리 잡고 있어요.

미국 국채는 변동성이 낮은 만큼 수익률도 낮은 쪽에 머물러 있고, 나스닥은 변동성이 높은 만큼 수익률도 가장 높은 방향으로 가고 있습니다. 변동성과 수익률은 동전의 양면처럼 함께 움직이는 경향이 있죠. 더 많이 벌고 싶다면, 그만큼의 흔들림을 견딜 각오가 필요합니다.

단, 모든 변동성이 보상으로 이어지는 건 아닙니다. 흔들림은 크지만 수익은 그에 상응하지 못하는 자산도 있었습니다. 변동성을 감수한 만큼 수익도 따라왔지만, 핵심은 어떻게 담느냐입니다. 안정적인 계좌에 변동성을 한 스푼 더하는 것, 그게 시작입니다.

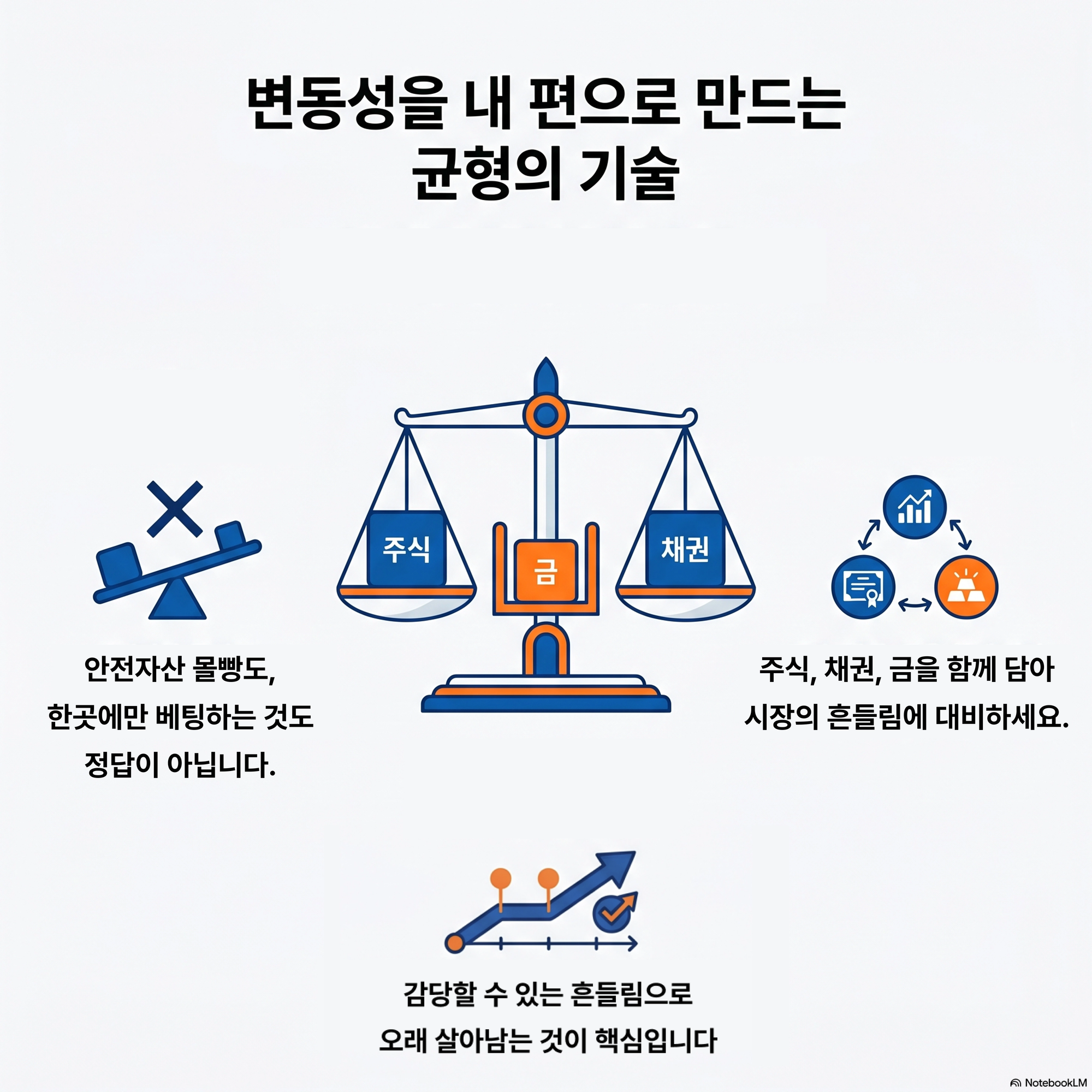

핵심은 균형입니다

변동성이 무섭다는 이유로 채권 같은 안전자산에 전부 몰아넣는 것도, 반대로 위험을 무시한 채 한쪽에 베팅하는 것도 답이 아닙니다.

주식 같은 위험자산과 금 같은 대체자산을 함께 담아 자산 간 상관관계를 낮추고, 감당 가능한 수준의 변동성을 끌어안으며 수익을 추구하는 것. 바로 이것이 오래 살아남는 성공적인 투자의 모습입니다.

변동성은 막는 게 아니라 활용하는 겁니다. 잘 분산된 그릇에 담아 내 편으로 만드는 자산배분이야말로 가장 현명한 길인 셈이죠. 🛡️

이상 프부기였습니다. 🐢

프리즘 전문가에게 무료로 1:1 자산배분 포트폴리오를 점검 받고 싶다면?

아래 링크를 통해 계좌 개설, 계좌 이전, 자문 계약까지 한 번에 간편하게 시작할 수 있습니다.

본 글의 이미지는 AI를 활용해 생성되었습니다.