그런 분들을 위해 오늘은 내년 종합소득세 신고 시기에는 세금을 내지 않고, 오히려 환급받을 수 있는 방법을 알려드리려고 해요.

환급은 어떻게 받을 수 있는걸까요?

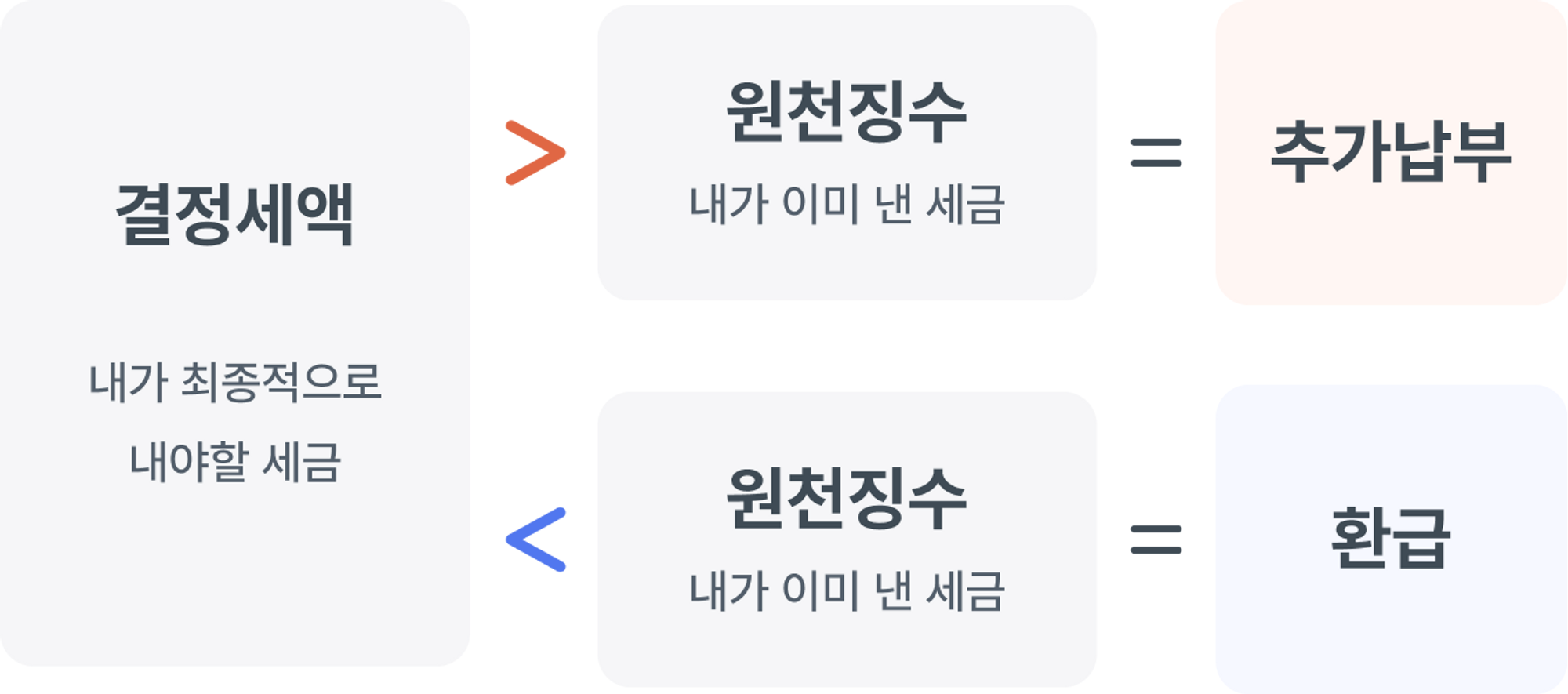

세금을 환급 받기 위해선 이미 낸 세금(원천징수)과 최종 세금(결정 세액)을 비교해야 해요.

이미 낸 세금이 결정세액보다 많다면 환급받고, 반대로 결정세액보다 적다면 추가로 세금을 내야 하죠.

즉 세금을 환급받기 위해선, 공제 받을 수 있을 수 있을만한(세금을 줄일 수 있을만한) 행동을 해야합니다.

국가에서 인정한 세금을 적게 내는 2가지 방법

- 소득공제

- 세액공제

절세를 할 수 있는 여러 방법이 있지만, 이 2가지 방법이 가장 직관적으로 세금을 줄일 수 있어요.

우선 “공제”는 “세금을 줄인다”라는 의미에요.

소득에는 세금이 부과됩니다.

따라서 소득이 줄면 그만큼 세금도 줄겠죠.

소득공제란 세금이 부과되는 이 소득의 금액 자체를 줄여주는 거에요.

- 보통 월급을 받는 직장인이라면 근로소득공제를 받는데요, 이 외에도 신용카드 소득공제, 주택자금공제 등이 있어요.

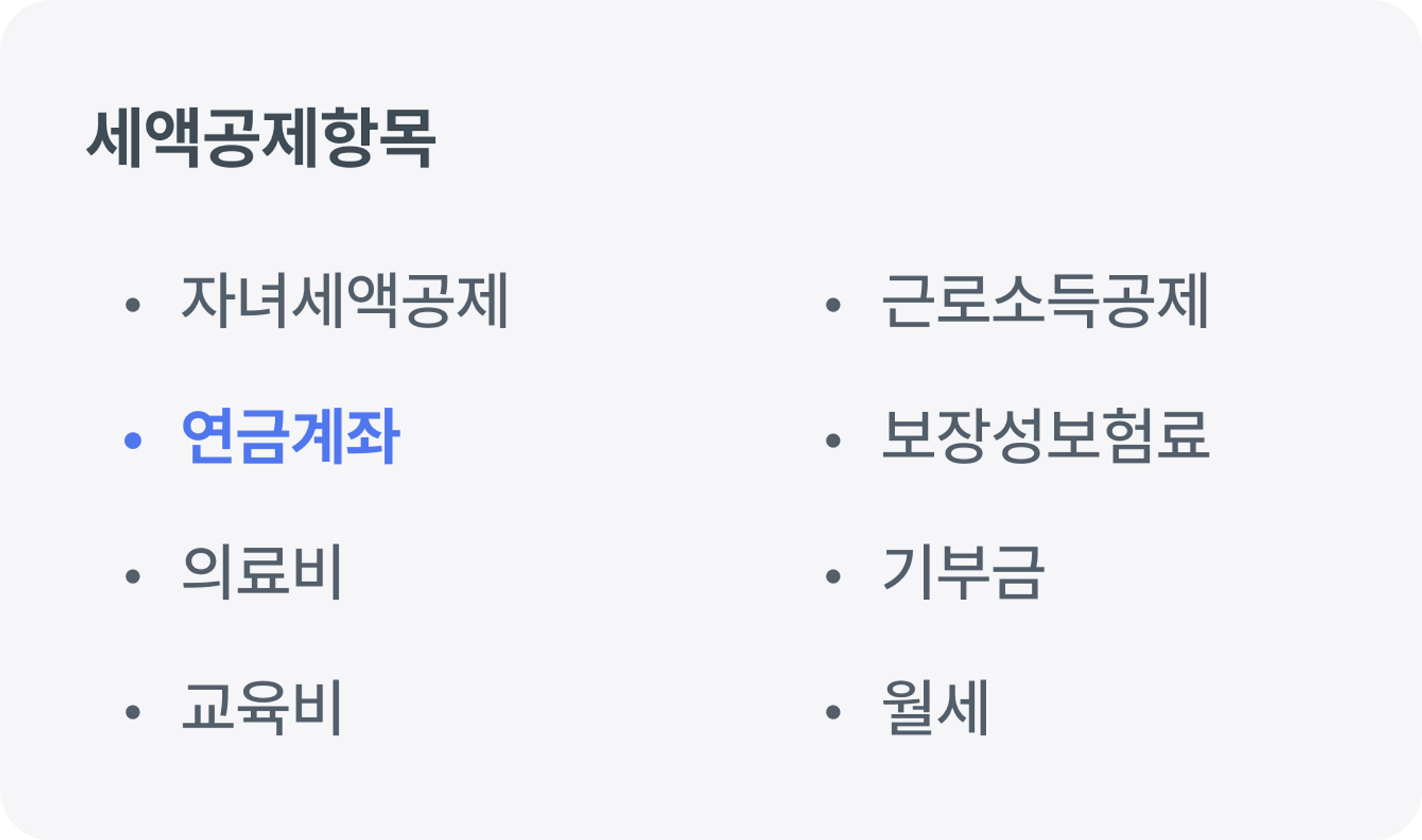

세액공제는 산출된 세금에서 아예 일부 금액을 빼주는 것으로, 세액공제가 소득공제보다 체감 절세 효과가 더 크다고 할 수 있어요.

- 세액공제를 받는 방법에도 여러가지가 있지만, 대표적인 세액공제 방법으로는 “연금계좌”가 있어요.

소득공제와 세액공제를 모두 받는 것이 가장 좋겠죠.

하지만 바쁜 일상 속 일일히 챙기긴 너무 힘들거에요. 그렇기에 직관적으로 세금을 줄여주고 그 방법도 간단한 “세액공제”를 최대한 받는다면, 내년 종합소득세 신고 시기에는 오히려 세금을 환급받을 수도 있지 않을까요?

세액공제를 받을 수 있는 가장 간단한 방법

바로, “연금계좌”를 통한 세액공제인데요. 연금계좌에는 여러 종류가 있지만 연금저축과 IRP가 가장 대표적이에요.

연금저축

연금저축의 종류에는 펀드, 보험, 신탁이 있는데요. 이 중 투자를 통해 물가상승률을 뛰어넘는 수익률을 추구할 수 있는 연금저축펀드를 가장 추천해요.

연금저축펀드는 납입만 해도 납입액의 최대 16.5%, 최대 99만원의 세액공제 혜택을 받을 수 있어요.

총 급여액 5,500만원을 기준으로 이하의 경우 16.5%의 세액공제율을, 초과일 경우 13.2%의 세액공제율을 적용받아요.

그렇기에 내가 받을 수 있는 세액공제액 = 소득에 따른 세액공제율 ✖️ 납입금액이 돼요.

연금저축의 종류와 연금저축펀드의 혜택에 대해 더 알고 싶으신 분들은 단어에 있는 링크를 클릭해주세요!

IRP

IRP는 크게 2가지로 많이 알려져있어요.

- 퇴직금을 받기 위한 IRP

- 연금 준비를 위한 IRP

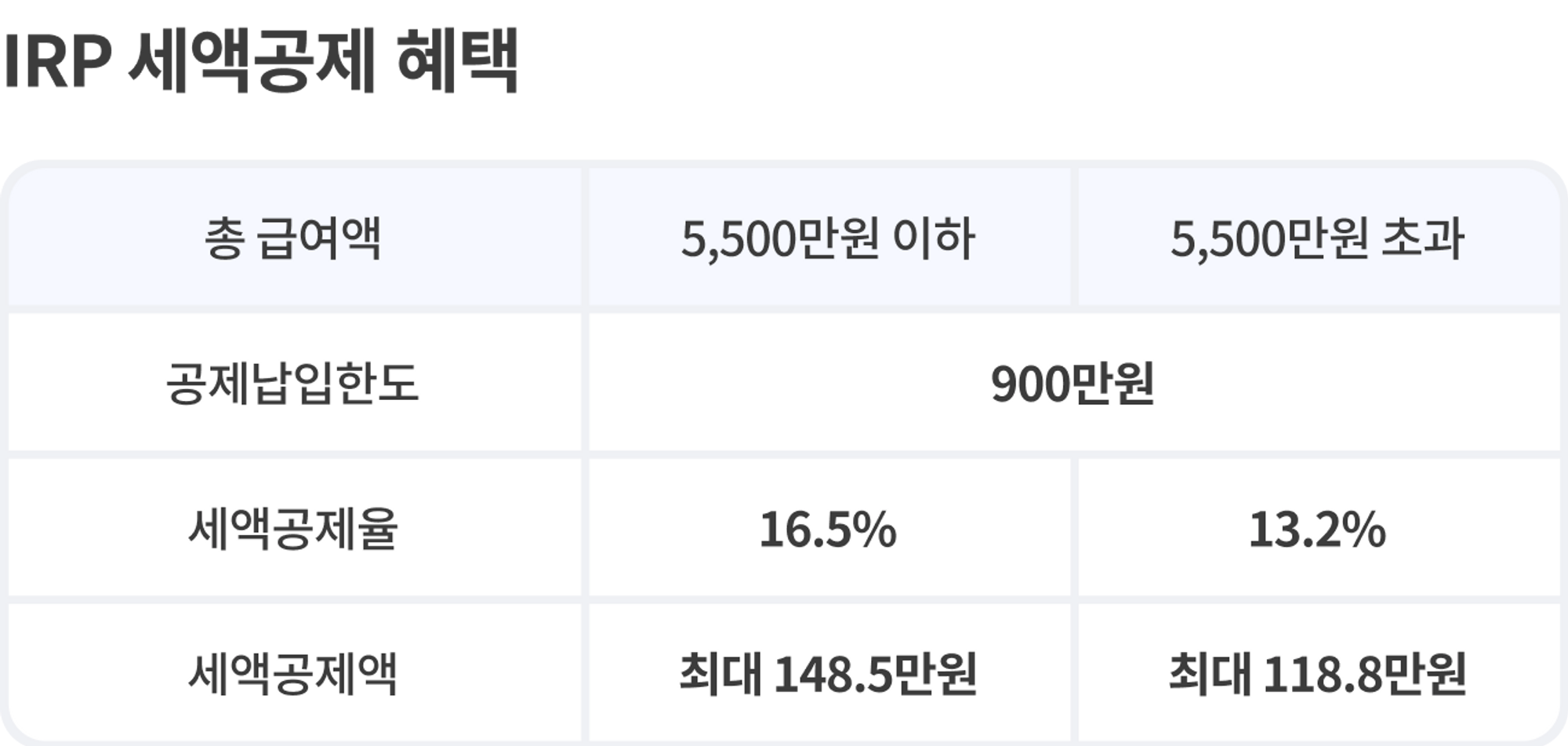

어떤 목적으로 IRP를 개설하든, IRP에 납입만 해도 납입액의 최대 16.5%, 최대 148.5만원의 세액공제 혜택을 받을 수 있어요.

총 급여액 5,500만원을 기준으로 이하의 경우 16.5%의 세액공제율을, 초과일 경우 13.2%의 세액공제율을 적용받아요.

그렇기에 내가 받을 수 있는 세액공제액 = 소득에 따른 세액공제율 ✖️ 납입금액이 돼요.

IRP의 혜택에 대해 더 알고 싶으신 분들은 단어에 있는 링크를 클릭해주세요!

오늘은 세액공제를 통해 세금을 환급 받을 수 있는 방법 중 하나인 “연금저축펀드”와 “IRP”에 대해 알아보았습니다.

지금 바로 연금저축펀드와 IRP를 가입하고 내년 종합소득세 신고 시기에는 세금 내지말고 돌려받아요!