오늘은 절세계좌로 유명한 ISA가 어떤 혜택이 있고, 어떻게 연금 계좌에 활용할 수 있는지 알아볼게요.

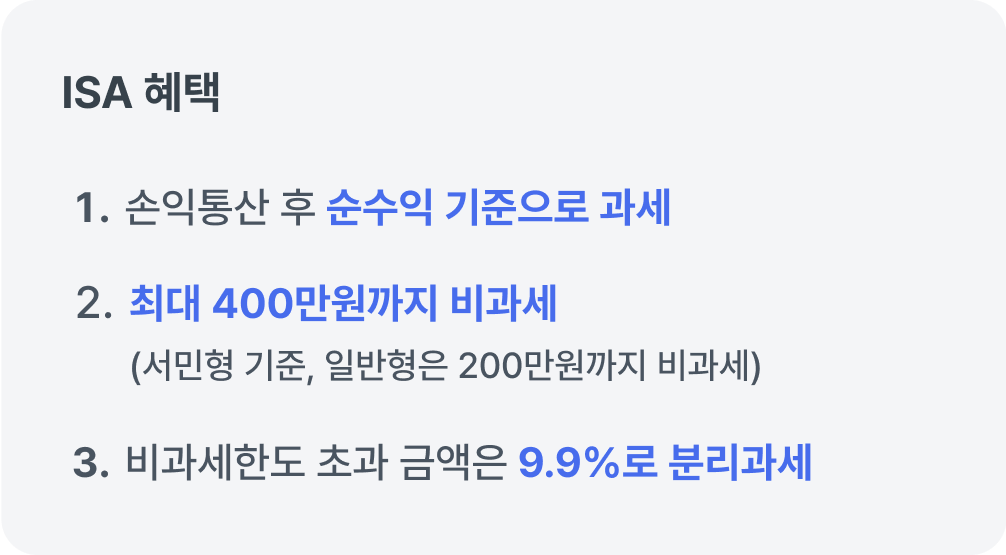

혜택 1. 투자 손익통산 후, 순수익 기준으로 과세

일반적으로 투자를 하면 수익에 대해 세금을 내요.

단 ISA는 일반 계좌와 세금을 내는 방법이 다른데요, 간단하게 알아볼게요.

S&P500 ETF와 나스닥 ETF 2가지 상품에 투자 후,

S&P500에서 500만 원을 잃고, 나스닥에서는 500만 원을 벌었다고 가정할게요.

일반 계좌의 경우, S&P500에서 500만 원 손실이 났더라도 상관하지 않고, 500만 원 수익이 발생한 나스닥에 대해 과세해요.

- 국내 상장 해외 ETF에 투자 시, 매매차익에 대해 15.4%의 세율이 부과돼요.

약 77만 원(500만 원 X 15.4%)을 세금으로 내야 하네요.

반면 ISA의 경우, S&P500에서 발생한 500만 원의 손실과 나스닥에서 발생한 500만 원의 수익을 통산한 금액에 대해 과세해요. ("손익통산"이라고 하죠.)

- 손익통산하면 0원(-500만 원과 +500만 원)이기에, 세금을 낼 필요가 없어요!

혜택 2. 최대 400만 원까지 비과세

그렇다면 손익통산 후 수익에 더 많은 경우는 어떻게 될까요? 간단하게 알아볼게요.

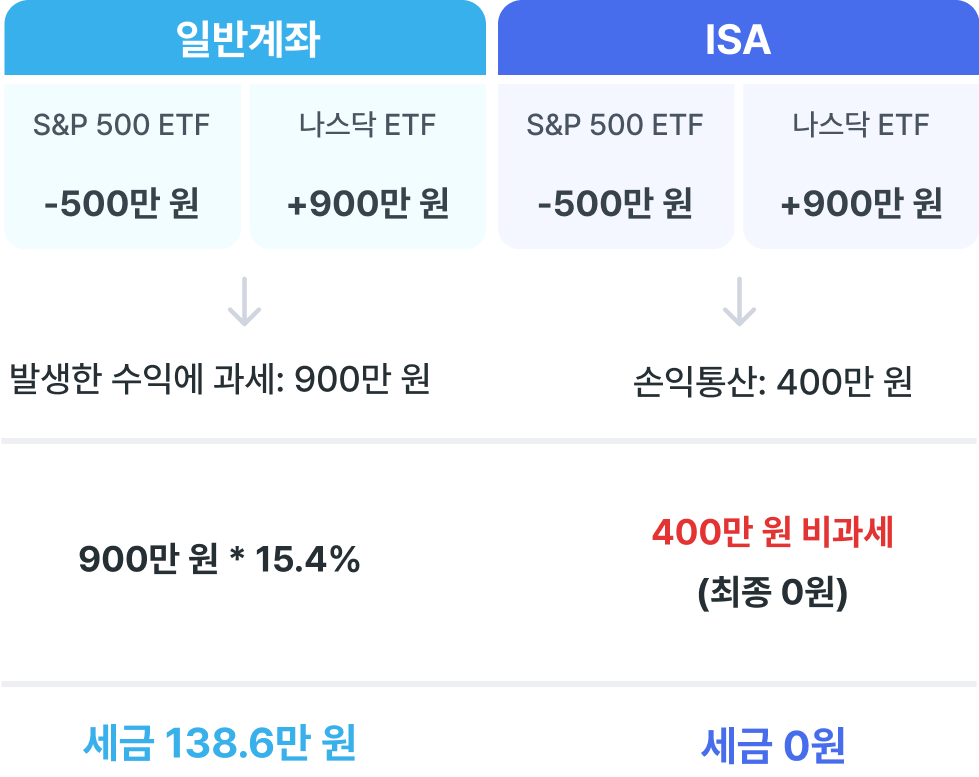

동일하게 S&P500 ETF와 나스닥 ETF 2가지 상품에 투자 후,

S&P500에서 500만 원을 잃고, 나스닥에서는 900만 원을 벌었다고 가정할게요.

일반 계좌의 경우, S&P500에서 500만 원 손실이 났더라도 상관하지 않고, 900만 원 수익이 발생한 나스닥에 대해 과세해요.

- 약 138.6만 원(900만 원 X 15.4%)을 세금으로 내야 하죠.

반면 ISA의 경우, 손실과 수익을 통산한 금액에 대해 과세할 뿐만 아니라 통산금액 중 400만 원(서민형 기준)까지는 비과세돼요.

- 손익 통산하면 400만 원(-500만 원과 +900만 원)이기에, 400만 원에 대해서 세금을 내면 돼요.

- 그리고 ISA는 400만 원까지 비과세가 되기 때문에, 최종세액은 0원이 되는 거죠.

혜택 3. 비과세한도 초과 금액은 9.9%로 분리과세

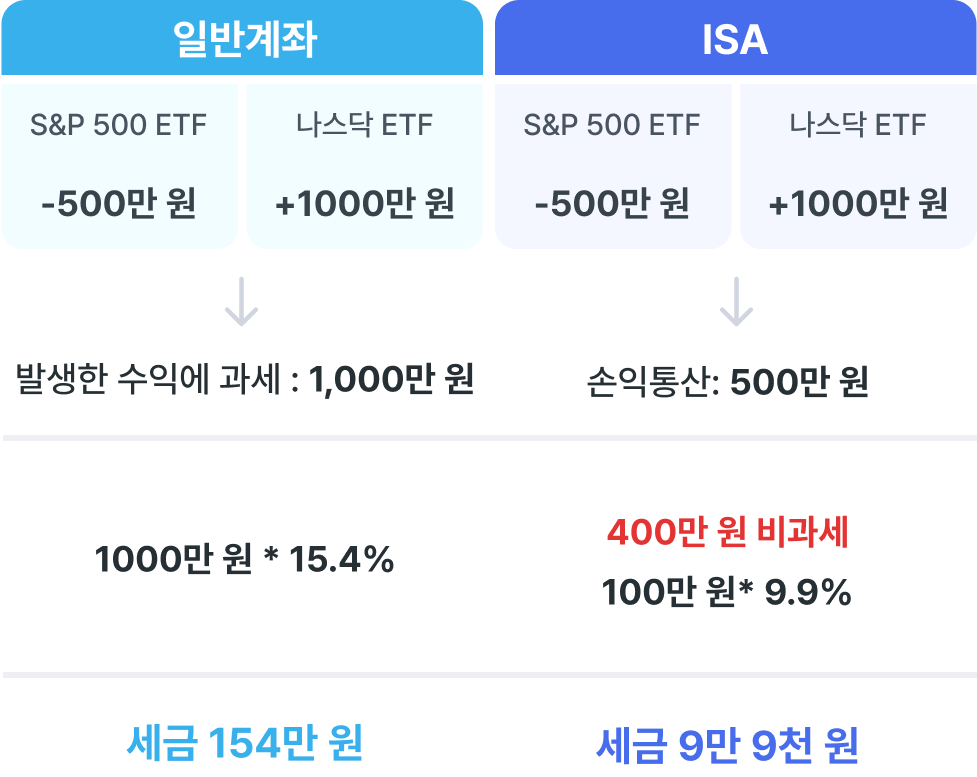

그렇다면 비과세한도를 초과한 경우는 어떻게 될까요? 간단하게 알아볼게요.

손익통산한 500만 원 중, 400만 원의 비과세한도를 제외한 100만 원은 어떻게 과세할까요? 바로, 9.9%로 분리과세 돼요.

- 그렇기에 100만 원의 9.9%인 9.9만 원만 세금으로 내면 되죠!

분리과세와 금융소득종합과세

분리과세는 원천징수로 과세가 종결되는, "종합과세 되지 않는" 상품이에요.

연간 금융소득(이자・배당소득)이 2,000만 원을 초과할 경우, 최대 45%의 세율로 과세될 수 있는데요. ISA는 분리과세되기 때문에, 종합과세에 대한 걱정을 하지 않을 수 있게 되죠!

지금까지 ISA의 다양한 혜택에 대해 알아보았습니다. 손익통산, 비과세, 분리과세 등 이렇게 많은 혜택이 있는데요.

평소 투자하며 절세에 대한 고민이 많았다면, 절세와 투자를 동시에 할 수 있는 ISA로 투자를 해보는 것은 어떨까요?