이번 시간에는 국제통화기금(IMF)이 발간한 세계 경제전망 보고서에 실린, 흥미로운 주장을 소개합니다. IMF의 이코노미스트들은 최근 시장금리가 상승한 것을 일시적인 현상이며, 앞으로 다시 저금리 환경이 출현할 수 있다고 주장합니다. 대체 어떤 근거로 이런 주장을 펼치는 지 자세히 살펴보겠습니다.

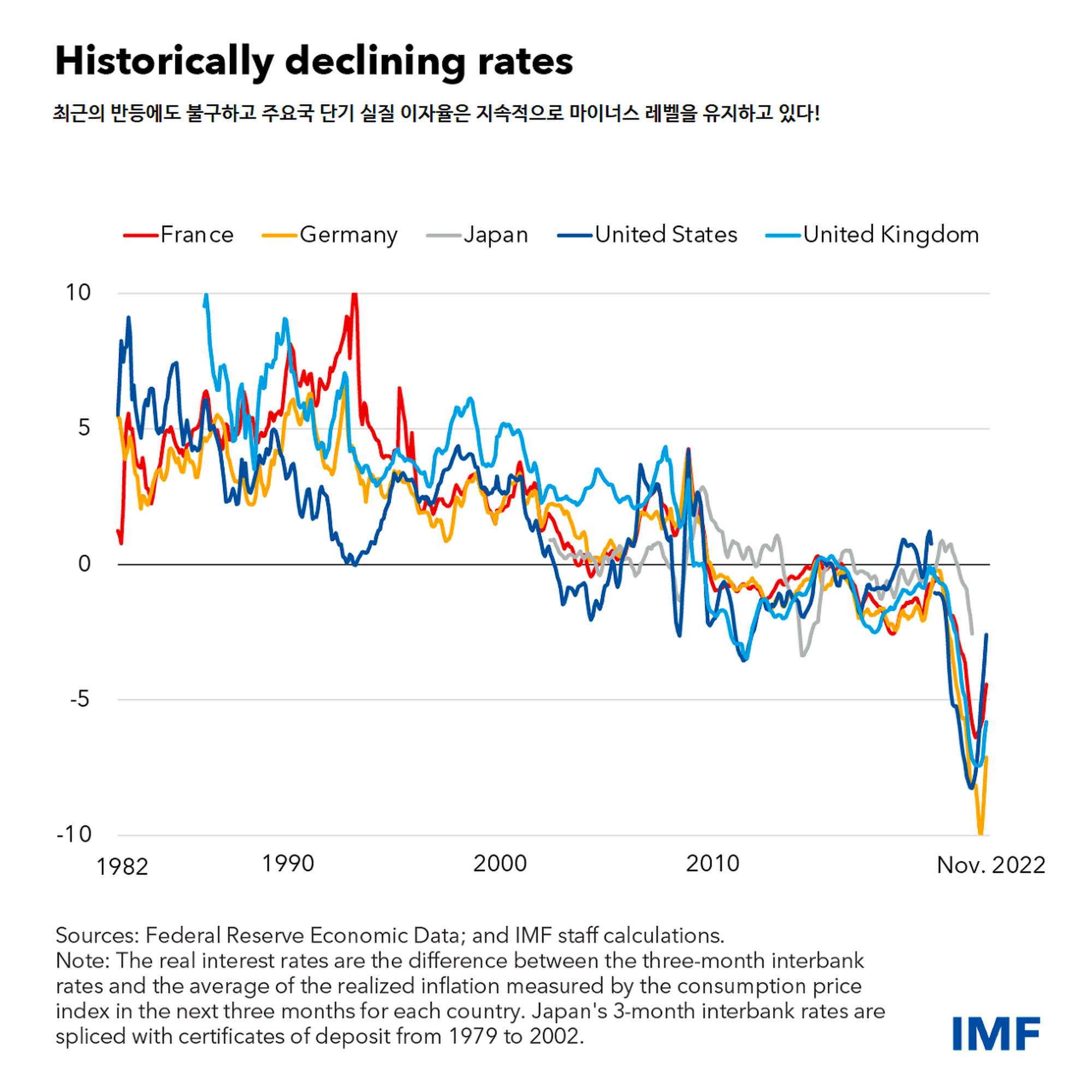

최근 선진국 정책금리가 인상되고 있지만, 실질적인 금리 수준은 여전히 마이너스에 머물고 있습니다. 아래 <그림 1>은 세계 주요국의 단기 실질 이자율인데, 죄다 마이너스라는 것을 알 수 있습니다.

실질 이자율이 마이너스라는 것은 결국 채권에 투자할 이유가 없다는 뜻도 됩니다. 물가 상승률보다 못한 수익을 제공하는 상품에 사람들이 굳이 투자하지 않을 것이기 때문입니다. 그런데, 현실은 대부분 나라의 실질 이자율이 마이너스 레벨에서 고착화되는 분위기입니다. 왜 이런 일이 벌어질까요?

<그림 1> 세계 주요국의 단기 실질 이자율

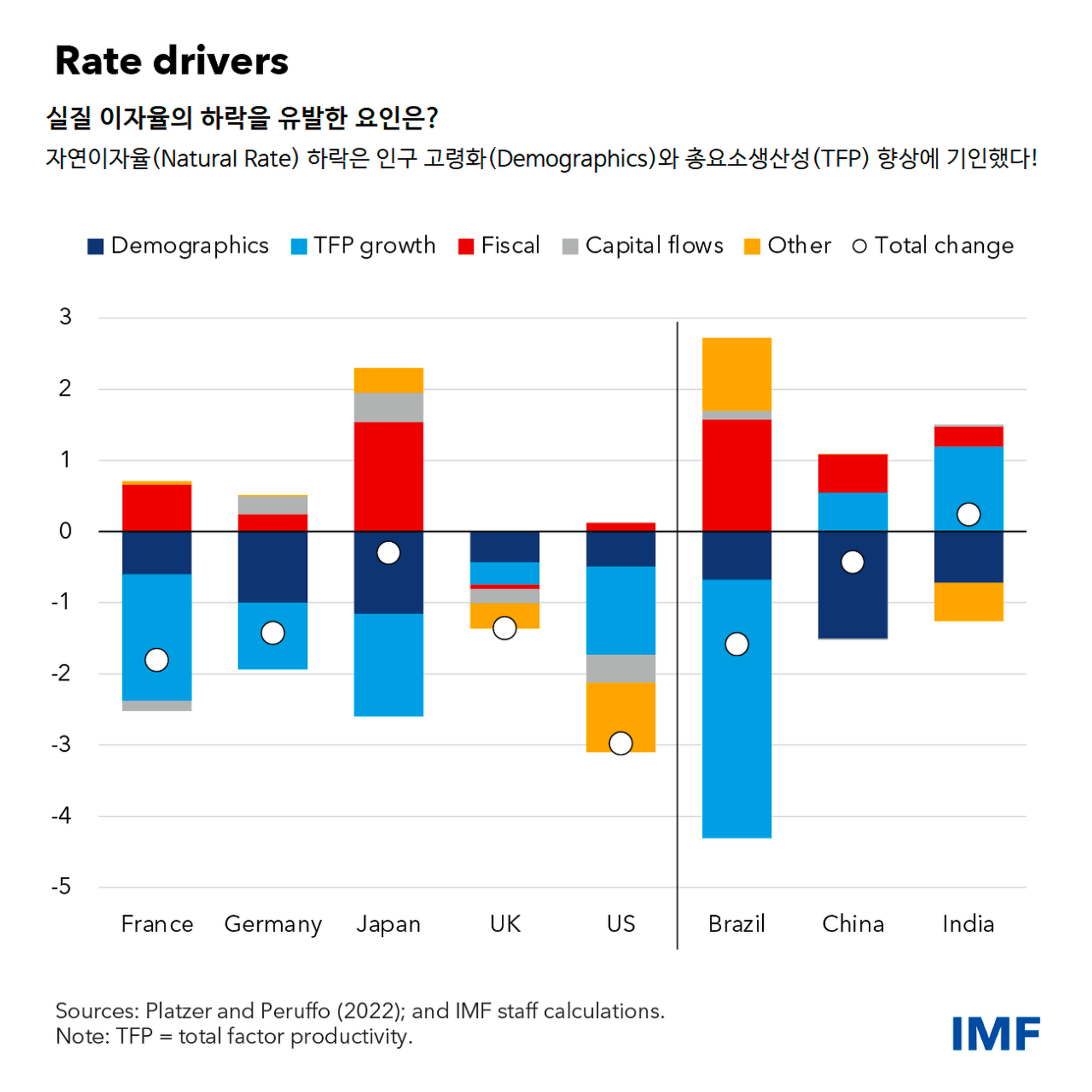

이에 대해 IMF의 경제분석가들은 '자연 이자율(Natural Rate)'라는 개념으로 이 현상을 설명합니다. 자연 이자율이란, 저축과 투자가 균형을 이루는 수준을 뜻합니다. 즉, 이자율이 균형 수준보다 낮으면 저축이 줄고 투자가 늘어날 테니 이자율은 상승 압력을 받게 됩니다. 그런데 실질 이자율이 계속 마이너스라는 것은 결국 '균형 금리(=자연 이자율)'이 마이너스라는 것을 뜻하죠.

아래 <그림 2>는 세계 주요국의 자연 이자율 변화(1975~1979년과 2015~2019년의 차이)를 보여주는데, 인도 한 나라를 제외하고는 죄다 자연 이자율이 내려간 것을 발견할 수 있습니다.

<그림 2>의 진한 파란 막대는 인구변동의 영향을 보여주는 데, 대부분의 나라에서 마이너스 기여를 했습니다. 심지어 이민이 계속 유입되는 미국조차도 인구변동의 기여가 큽니다. 즉, 노령화와 인구 감소 영향으로 사람들의 자금 수요가 줄고 이게 다시 균형 이자율을 낮췄다고 볼 수 있죠.

그다음으로 중요한 영향을 미친 것은 총요소생산성(TFP, 하늘색 막대) 변화입니다. TFP 기준으로 중국과 인도는 이자율 상승 요인이지만, 대부분의 선진국은 이자율 하락 요인으로 작용했죠. 참고로 총요소생산성이란, 노동과 자본의 추가적인 투입 없이 달성한 생산량의 증가를 뜻합니다. 즉 기술혁신이 일으킨 효과로 볼 수 있으며, 총요소생산성이 높으면 자금 수요가 줄어든다는 것을 보여줍니다. 왜냐하면 추가적인 설비투자 및 고용 없이도 더 많은 물량을 뽑아낼 수 있기 때문입니다.

앞으로 대부분의 선진국과 중국이 노령화 흐름을 피하기 어렵다는 것을 감안할 때, 자연 이자율은 앞으로도 더 내려갈 가능성이 높다는 게 IMF 이코노미스트들의 결론인 것 같습니다.

<그림 2> 세계 주요국의 자연 이자율 변화(1975~1979년과 2015~2019년의 차이)

⭐️ 핵심 요약 ⭐️

- IMF 보고서에 따르면, 시장금리 상승은 일시적 현상으로 저금리 환경이 다시 출현할 수 있다.

- 실질 이자율이 마이너스인 상황이며, 이는 자연 이자율의 하락과 관련이 있다.

- 이유는 노령화와 인구 감소로 인한 자금 수요 감소와 총요소생산성 변화로 인한 자금 수요 감소다.

- IMF 이코노미스트들은 이러한 추세가 계속될 것으로 보고 있다.

지난 주 뉴스레터

미국 인플레 감축법 시행령 개정으로 보는 전기차 시장의 공급사슬망

함께 읽으면 좋은 글

다음 주 주요 일정

- 4월 19일 : 유럽 3월 소비자물가지수

- 4월 20일 : 유럽 3월 ECB통화정책 회의 보고서

- 4월 20일 : 미국 3월 신규 실업수당청구건수

- 4월 20일 : 미국 3월 기존주택판매지수

- 4월 21일 : 미국 3월 제조업 구매관리자지수