그래서 주식을 매수하기 전에 기업의 가치를 꼭 따져봐야 합니다. 이렇게 기업을 분석하고 미래 가치를 평가하는 분석 방법을 기본적 분석이라고 하는데요. 오늘은 기본적 분석 중에서도 가장 기본이 되는 PER에 대해서 알아보도록 하겠습니다.

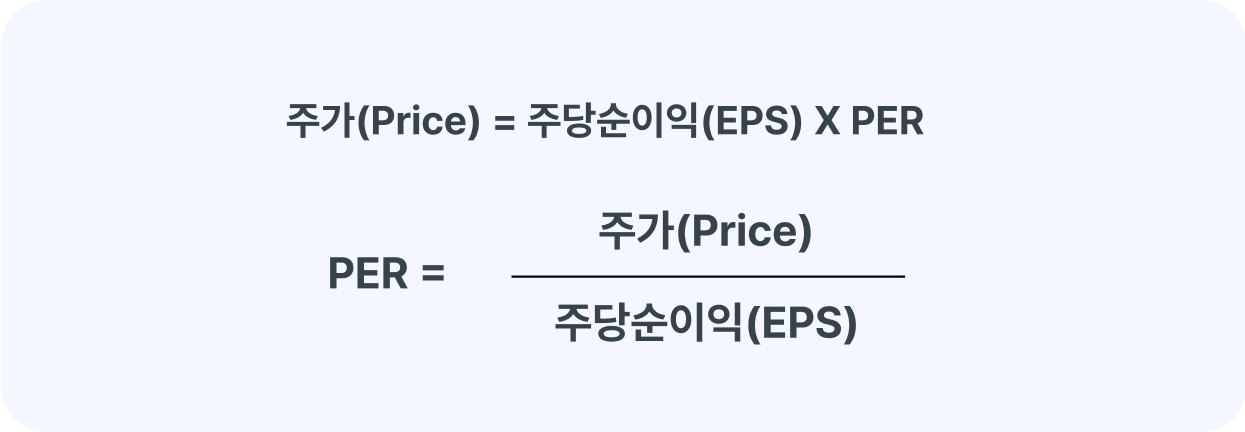

주식의 가격이 싼지, 비싼지에 대해 평가할 때 많이 쓰이는 지표 중 하나는 PER(Price Earning Ratio)입니다. 아마 한 번쯤 들어보셨을 겁니다. PER은 주가(Price)를 주당순이익(EPS)으로 나누어 계산합니다. PER의 의미는 무엇일까요? 바로 회사의 주가 대비 순이익이 얼마나 되는지라는 뜻입니다. PER이 10배라는 것은, 현재 주당순이익이 유지된다고 가정하면 10년 후 원금을 회수할 수 있다는 뜻이죠. PER이 5배면 5년 만에 투자한 원금을 회수할 수 있다는 뜻입니다.

원금 회수가 빠를수록 좋을테니, PER이 낮은 주식을 사면 수익이 더 좋아질까요?

이 질문은 맞을 수도, 틀릴 수도 있습니다.

PER을 실전 투자에 활용할 때 유의 사항이 있습니다. PER이 낮다는 것은 절대적인 기준이 아니기 때문입니다. 예를 들어, 에코프로의 12개월 예상 PER은 50배, KB금융의 예상 PER은 4.3배입니다. 두 기업을 PER 개념으로 비교한다면, KB금융에 투자하는게 당연한데. 이 투자 방법이 과연 적절할까요?

적절하지 않습니다. PER이 낮은 기업은 여러 케이스가 있습니다.

- 기업의 이익이 빠르게 증가해, 주가의 상승 속도를 능가하는 기업

- 기업의 주가가 빠르게 하락해, EPS의 하락 속도를 능가하는 기업

두 경우 모두 PER이 낮아지는 결과를 가져오는데요. 전자는 매수 대상으로 고려해야 하는 것은 맞습니다. 하지만 후자는 결국 주가의 낙폭이 점차 줄어들며 EPS가 동일하다면 PER이 높아지죠. 후자의 경우처럼 PER이 낮은 기업이 있다면, 실적이 줄어들거나 정체되고 있지 않은지 꼭 살펴봐야 합니다.

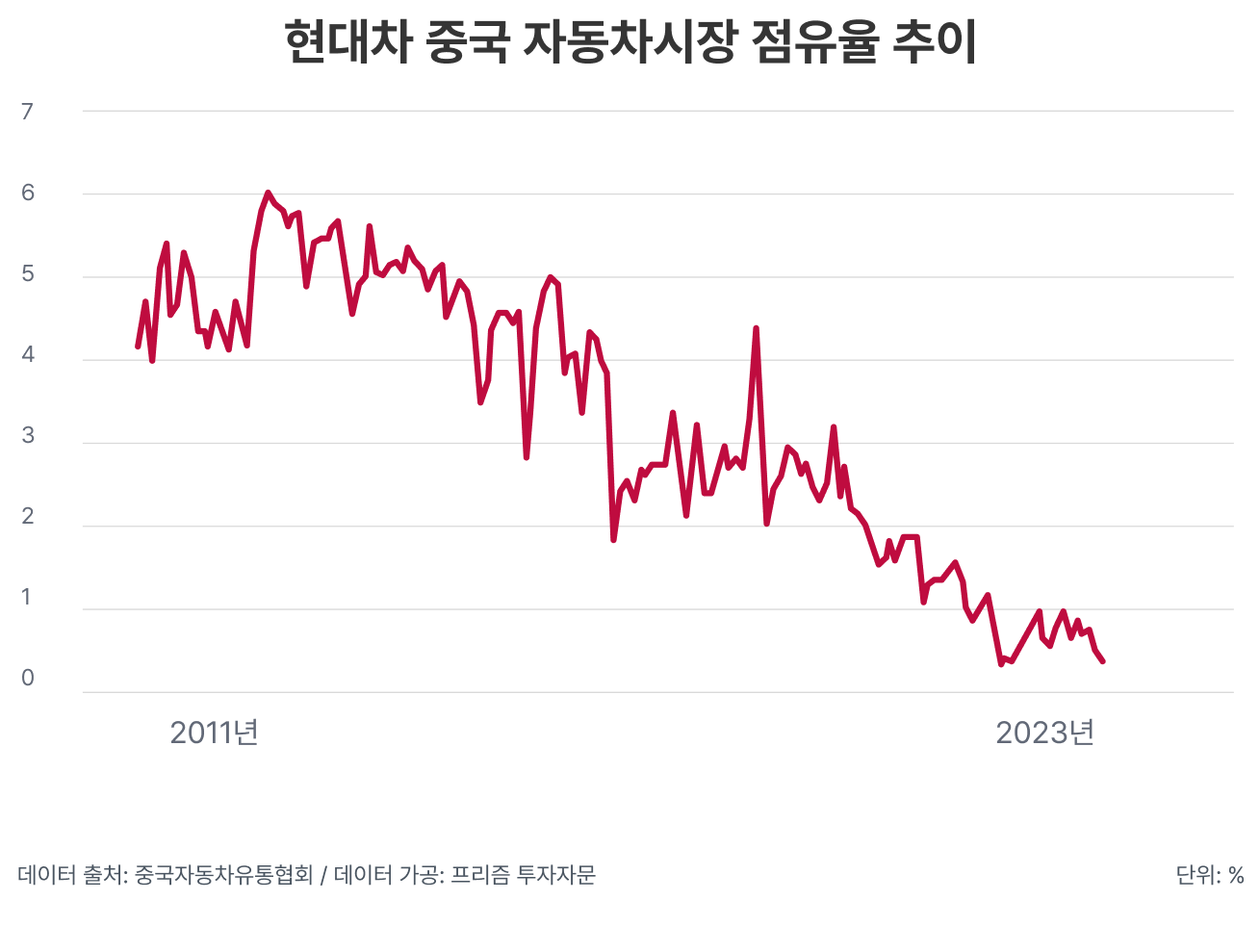

2010년도 자동차 부품 A사 사례 살펴보기

오직 PER에 투자 결정을 의존하는 방법의 실패 사례를 소개하려 합니다. 자동차 부품 사업을 영위하는 A사는, 현대자동차를 주 고객사로 삼고 있던 회사였습니다.

상황은 좋았습니다. 자동차 산업은 2010년대 초반, 좋은 실적을 내고 있었죠. 특히 현대자동차가 중국 시장에 진출해 점유율이 높아지고 있었고, 중국은 자동차 구매 시 보조금을 지급해 전체적인 자동차 시장의 수요가 증가하던 시기였기 때문입니다.

당시 KOSPI를 구성하는 기업들의 PER은 평균 10배 전후를 기록하고 있었고, 자동차 부품 사업을 영위하는 기업들의 PER은 6~8배 사이에서 거래되고 있었는데요. 이렇게 부품주들의 PER은 전체 시장에 비해 상대적으로 저평가를 받는 상황이었습니다.

그러나 2010년대 중반, 상황이 바뀌게 됩니다. 부진하던 미국과 일본의 자동차 업체들의 시장 점유율이 상승하기 시작하고, 2016년 사드 배치로 인해 중국 내 한국 자동차 불매 운동이 시작되었죠. 현대차의 매출이 줄어들 것은 불 보듯 뻔한 일이었습니다. 현대차는 원가 절감(Cost Reduction)을 하기 시작했고, 그 대상은 부품의 납품 단가였습니다. A사는 주된 고객사가 단가를 낮춰 공급할 것을 요구하니, 어쩔 수 없이 낮은 납품가로 공급하게 되었고, 매출에 악영향을 미치게 되었죠. 즉, 부품주의 PER이 낮았던 이유는 완성차 업체의 원가 절감 정책으로 인해 부품 사의 영업이익이 줄어들 가능성에 대한 일종의 할인이었던 것입니다.

비슷한 산업이 하나 더 있습니다.

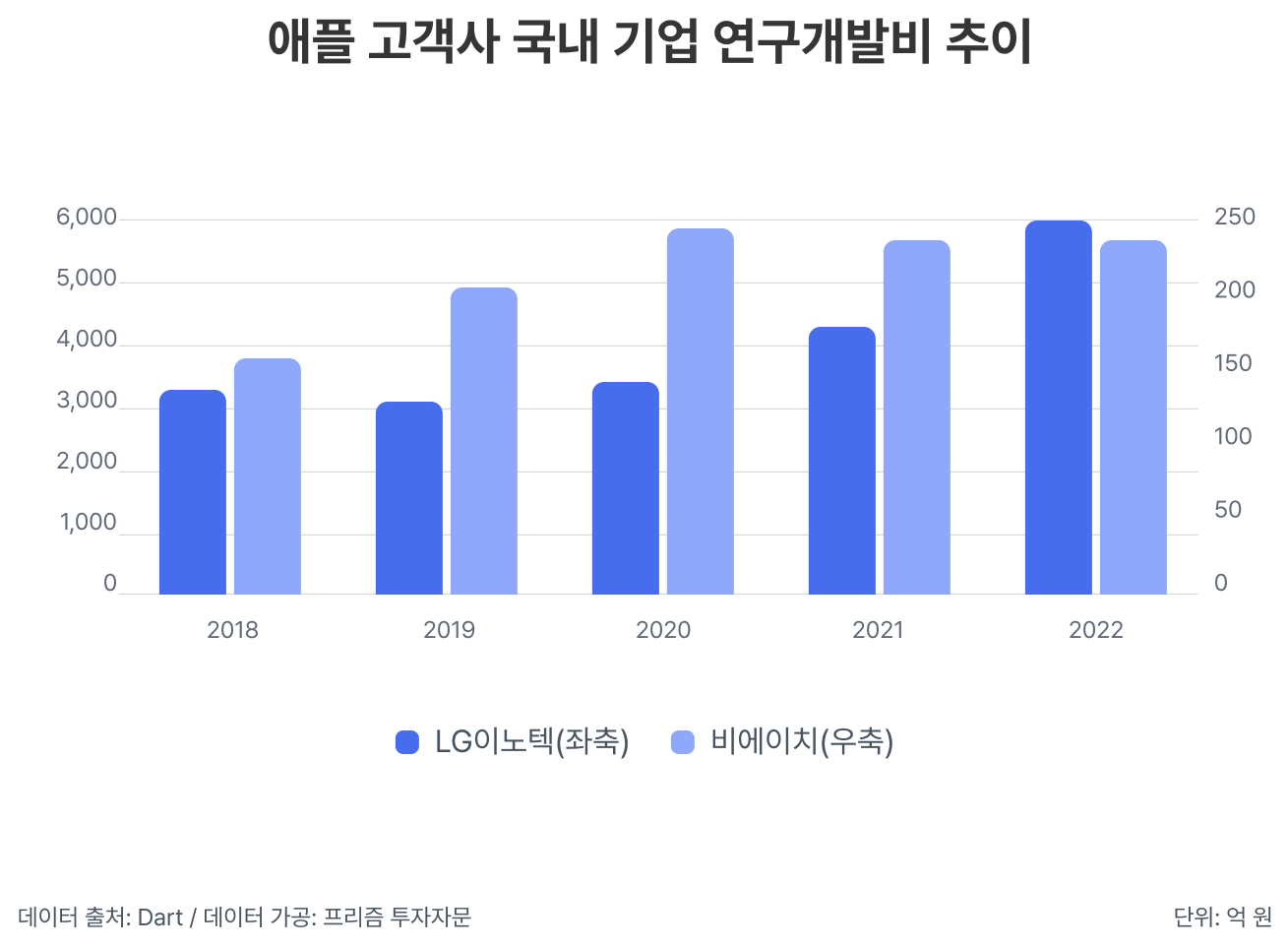

스마트폰 부품 산업은 왜 낮은 평가를 받을까?

우리나라 IT 제조 기술은 세계에서 앞다투는 경쟁력을 가지고 있습니다. 그러다 보니, 세계 1위 기업인 애플이 한국산 부품을 애용하고 있죠. 어떤 한국의 스마트폰 부품 기업들은 애플 관련주라고 불릴 만큼 애플을 주 고객사로 삼고 있기도 합니다. 하지만 앞서 말씀드린 자동차 부품주의 사례처럼, 오히려 고객사가 한 회사에 편향되어 있어 저평가 받고 있습니다. 무려 그 고객사가 애플인데 말이죠.

그 이유는 애플에 대한 의존도가 높고, 애플의 수주를 계속 받기 위해 연구개발비를 많이 써야 한다는 문제가 있습니다. 애플은 현재 하드웨어보다도 소프트웨어 향 전략을 수립하고 있습니다. 하드웨어 부품에 대한 마진 압박이 생길 수 있겠죠. 이러한 상황에서 애플에 하드웨어를 공급하고 있는 데다, 높은 연구개발비를 지불하고 있는 한국의 부품주에게 시장은 높은 PER을 주기 꺼리는 것이죠.

PER로 투자 결정을 내릴 때에는 해당 사업을 영위하고 있는 다른 동류 기업들과 PER이 비슷한지 살펴야 합니다. 간혹 동류기업 중에서도 PER이 특히 낮은 기업이라면 고객사 편향, 매출 컨센서스 등 시장이 PER을 낮게 주는 이유가 무엇일지 제대로 따져보고 투자해야만 합니다.

⭐ 핵심 요약 ⭐

- PER은 기업을 평가하는 중요한 기준임에 틀림 없습니다. 매우 간단한 방식이기 때문입니다.

- PER이 낮다고 해서 주가가 저평가 되었다고 판단하기보다도, 왜 저평가 되었는지 따져봐야 합니다. PER이 높은 업종은 대체로 성장성이 높기 때문인 경우가 많기도 합니다.

- 투자를 하며 절대적인 기준을 찾는 것은 어렵기 때문에, 자신만의 기준을 세워 너무 비싼 종목을 매수하거나, 너무 싼 종목을 놓치지 않는 것이 중요합니다.