이번 시간에는 최근 달러에 대한 원화 환율 급등의 원인을 살펴볼까 합니다. 결론부터 이야기하자면, 중국의 금리 인하로 촉발된 달러/위안 환율 상승이 가장 결정적 영향을 미친 것으로 보입니다. 중국 금리 인하가 계속될 경우, 한국 외환시장의 변동성이 확대될 가능성을 열어두어야 할 수 있어 주의가 필요한 상황이라 보여집니다.

최근 달러에 대한 원화 환율이 급등 중입니다. 1달러에 대해 1,330원대를 훌쩍 뛰어넘는 것을 보면서 '큰일 난 것 아니냐'는 질문이 쇄도하는 중이네요.

일단 환율이 상승하는 원인은 '중국 때문'이 거의 90%라 할 수 있습니다. 아래 <그림>에 나타난 것처럼, 지난 1년 간 달러에 대한 원화 환율의 변화와 달러에 대한 중국 위안화 환율이 거의 일치하는 것을 발견할 수 있죠.

이런 현상이 나타나는 이유는 한국과 중국이 밀접한 경제적 연관을 맺고 있는 데다, 투자자들이 중국 등 아시아 통화를 일종의 바스켓으로 매매하기 때문입니다. 즉 위안화가 약세이니, 한국 원화도 약세겠군! 이렇게 생각하는 트레이더들이 많아지는 셈입니다.

<그림> 달러에 대한 위안화 환율(파란선,우축) vs. 달러에 대한 원화 환율(붉은선,좌축)

그렇다면, 왜 중국 위안화가 약세로 가는가?

그 이유는 최근 경기 침체 문제를 타개하기 위한 중국의 금리 인하 때문입니다. 중국은 고정환율제도를 운용하는 중이기에, 환율 변동성이 꽤 낮습니다. 따라서, 글로벌 투자자들은 중국에서 대출 받아 미국에 예금함으로써 약 3% 포인트의 금리 차익을 누릴 수 있습니다. 과거에도 미·중 금리차가 벌어질 때마다, 환율이 상승한 바 있습니다.

가장 대표적인 사례가 2010년대 중반으로, 이때 '미국금리=중국금리' 레벨까지 올라가자 중국에서 자금이 일거에 빠져나오며 달러/위안 환율이 7.2 선을 돌파하기에 이르렀죠. 이번에도 예외는 아니어서, 2008년 이후 최고 레벨(7.3)까지 상승한 상황입니다.

<그림> 달러에 대한 중국 위안화 환율 vs. 미국 금리 - 중국 금리

물론 한국도 큰일 난 게 아니냐는 걱정을 할 수 있습니다.

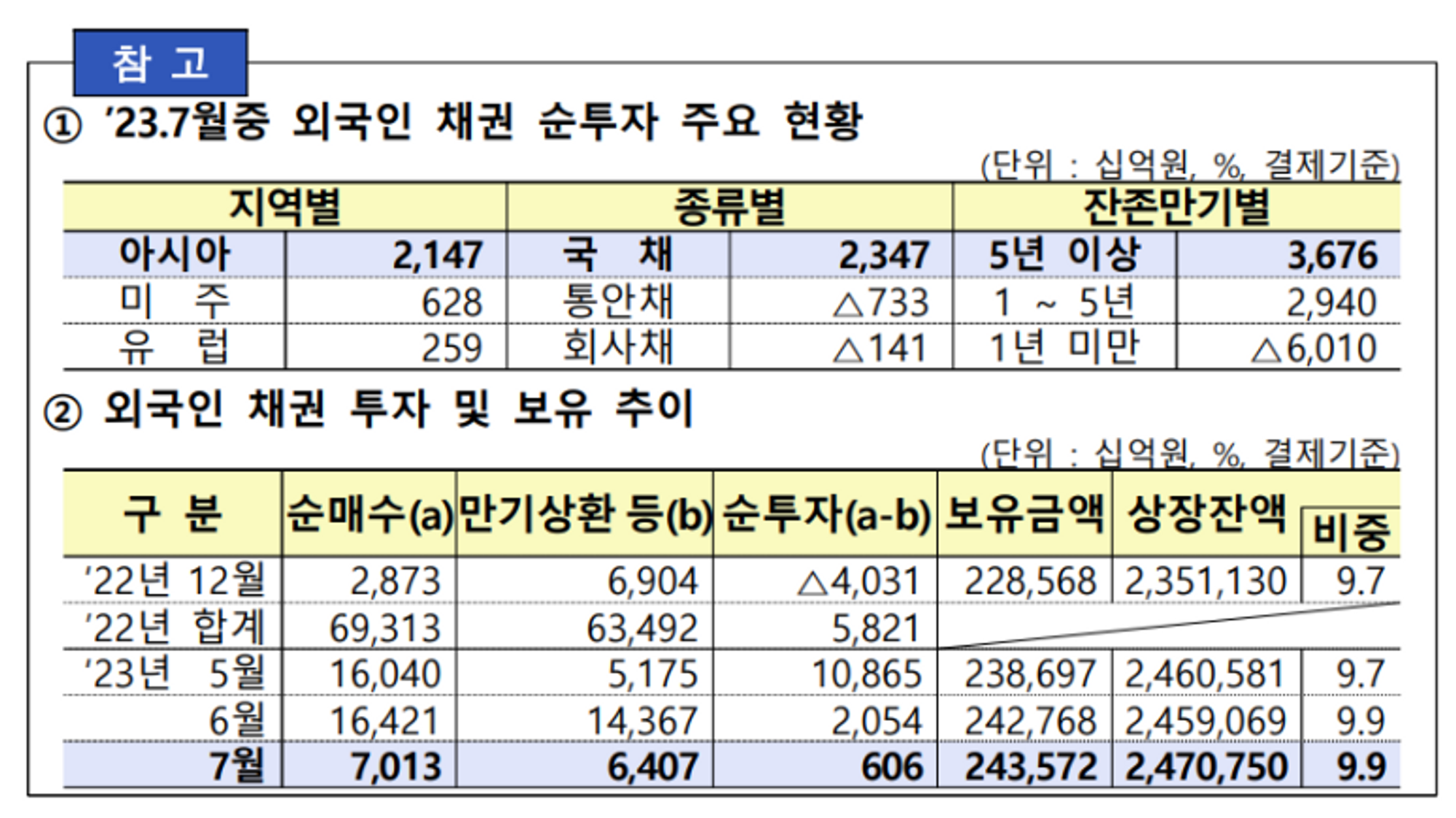

아래의 <표>는 한국에 투자하는 외국인 채권 투자 동향인데 외국인의 순매수가 계속되고 있음을 알 수 있습니다. 미국과의 금리 차가 2% 포인트까지 벌어졌는 데도 외국인 순매수가 지속된 것은 크게 보아 두 가지 요인 때문입니다.

하나는 '환헤지'를 한 한국 채권 투자 성과가 짭짤한 데다, 자유변동 환율시장에서는 금리 차 말고 다른 요인도 영향을 미치기 때문입니다. 미국이 내내 금리 인상하고 있음에도, 7월에는 환율이 1,200원대에 머물렀던 것이 이를 방증합니다.

따라서 지금의 환율 상승은 한국 국내 요인이나, 외국인 자금의 이탈 때문이 아닌.. 중국 발 '금리인하' 쇼크 때문이라고 볼 수 있겠습니다. 문제는 중국의 금리인하가 앞으로도 계속될 가능성이 높다는 데 있습니다. 부동산시장의 침체와 디플레 위험을 퇴치하기 위해, 금리인하 등 경기 부양 정책을 시행할 수 밖에 없는 여건이기 때문이죠. 하반기 한국 외환시장은 ‘중국 발 태풍’의 영향권 안에서 변동성 큰 모습을 보일 것 같습니다.

⭐ 핵심 요약 ⭐

- 최근 달러에 대한 원화 환율이 급등세를 보이고 있습니다. 환율 상승이 나타난 가장 직접적인 요인은 중국 위안화 약세에 있는 것으로 판단됩니다.

- 부동산 시장의 침체와 디플레 위험을 퇴치할 목적으로 중국 인민은행(PBOC)이 정책 금리를 2.5%까지 인하함에 따라, 미국과의 금리차가 3% 포인트까지 확대되었기 때문입니다.

- 중국은 사실상의 고정 환율 제도를 운용하고 있기에, 금리차가 확대될 때 대규모 자금 유출이 발생하는 경향이 있죠. 다만 외국인 투자자들은 7월에도 한국 채권 순매수 기조를 이어간 것을 볼 때, 대규모 자금 이탈 징후는 보이지 않습니다.

- 그럼에도, 중국이 계속 금리를 인하할 경우 한국 외환시장이 ‘중국 발 태풍’ 영향을 피하기는 어려울 것으로 우려됩니다.

지난 주 뉴스레터

함께 읽으면 좋은 글

원화와 엔, 그리고 중국 위안화는 얼마나 저평가 되었나?

경제 전망 시리즈 2 - 2023년 달러에 대한 원화 환율은?

다음 주 주요 일정

- 8월 21일 : 중국 인민은행(PCOB) 8월 대출우대금리 결정

- 8월 22일 : 미국 7월 기존주택판매(MoM)

- 8월 22일 : 한국 8월 소비자신뢰지수

- 8월 23일 : 독일 8월 서비스, 제조업, 종합 구매관리자 지수

- 8월 23일 : 유로존 8월 서비스, 제조업, 종합 구매관리자 지수

- 8월 23일 : 미국 8월 서비스, 제조업, 종합 구매관리자 지수

- 8월 23일 : 미국 건축승인건수

- 8월 23일 : 미국 7월 신규주택판매(MoM)

- 8월 24일 : 한국 8월 금리 결정

- 8월 24일 : 미국 잭슨홀 심포지엄

- 8월 24일 : 미국 7월 내구재 수주(MoM)

- 8월 24일 : 미국 신규실업수당청구건수

- 8월 25일 : 미국 8월 미시간대 소비자심리지수

- 8월 25일 : 독일 2분기 GDP(QoQ, YoY)