이번 시간에는 세계적인 통신사 블룸버그의 기사(How to Tackle Soaring Public Debt)를 소개합니다. 블룸버그의 인터뷰에 응한 미국 셰일 산업의 전문가들은 하나 같이 5~10년 내 미국의 석유 생산이 정점에 도달할 것이라고 주장합니다. 어떤 이유로 이런 전망을 내리는지, 그리고 뉴욕 연은의 다른 의견도 소개하겠습니다.

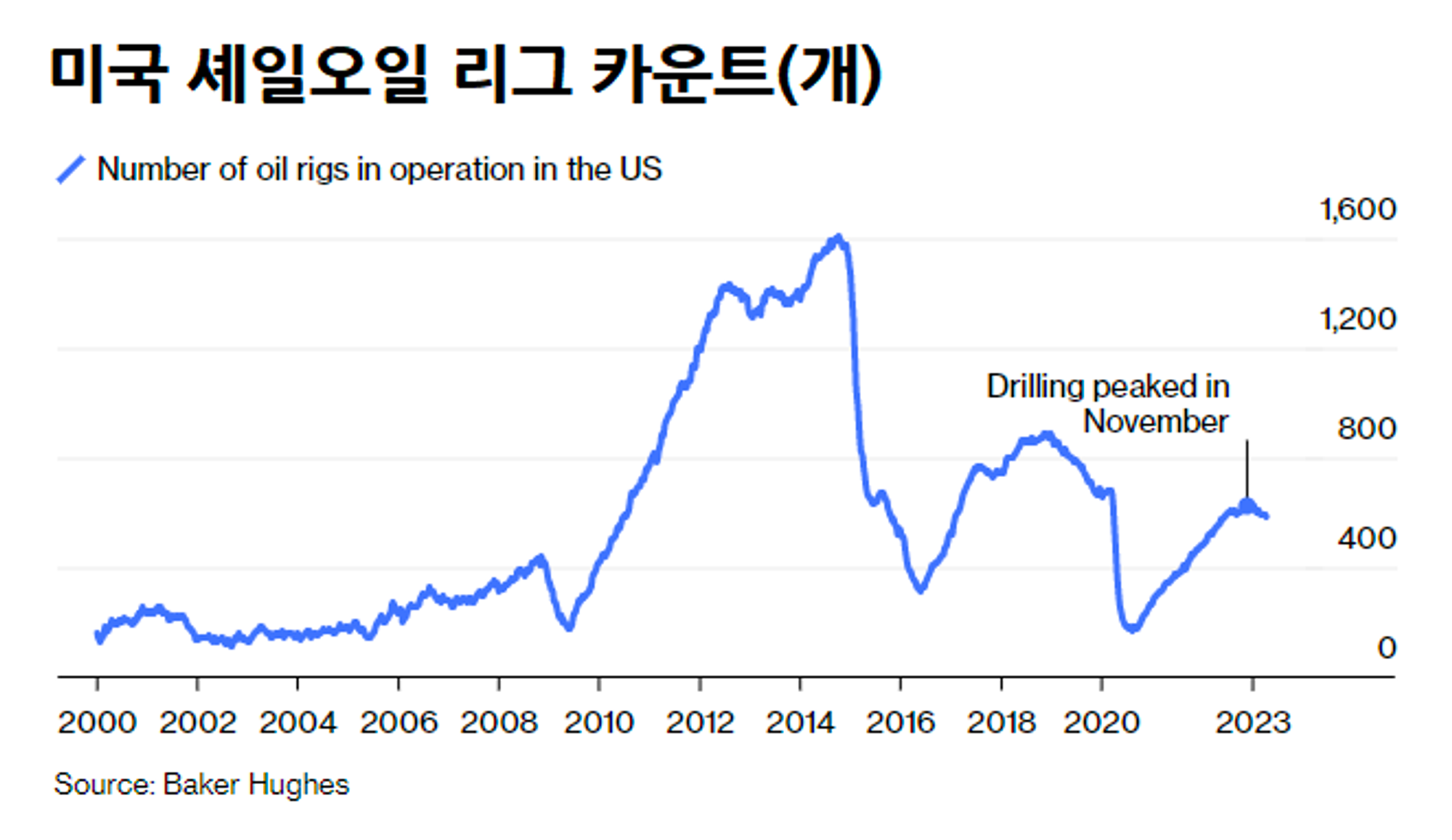

미국의 셰일산업이 저물고 있다는 것을 보여주는 가장 강력한 증거는 시추 활동의 감소입니다. 3월 말 신규 셰일 시추공 수(리그 카운트)은 590개에 불과한데, 이는 2018년의 888개 그리고 2014년의 1,609개에 비해 크게 줄어든 것입니다.

이런 현상이 빚어진 이유는 셰일 산업에서 벌어진 대규모 자본 파괴 때문이었습니다. 2014년부터 시작된 강력한 유가 하락 영향으로, 큰 손실을 보았죠. 한때 수평 수압 파훼법으로 무장한 미국의 셰일 산업은 혁신의 선두 주자였고, 나날이 생산성이 개선되어 미래에 강력한 이익으로 보답할 것처럼 보였습니다. 물론 미국은 이 베팅 덕분에 이겼습니다. 이란과 러시아 같은 산유국에 맞설 수 있는 강력한 지정학적인 지렛대를 가질 수 있었기 때문이죠. 그러나 산업은 패배하고 말았습니다

<그림 1> 미국 셰일 오일 리그 카운트 (개)

이제 이 산업에 무슨 일이 생겼는지 살펴보겠습니다.

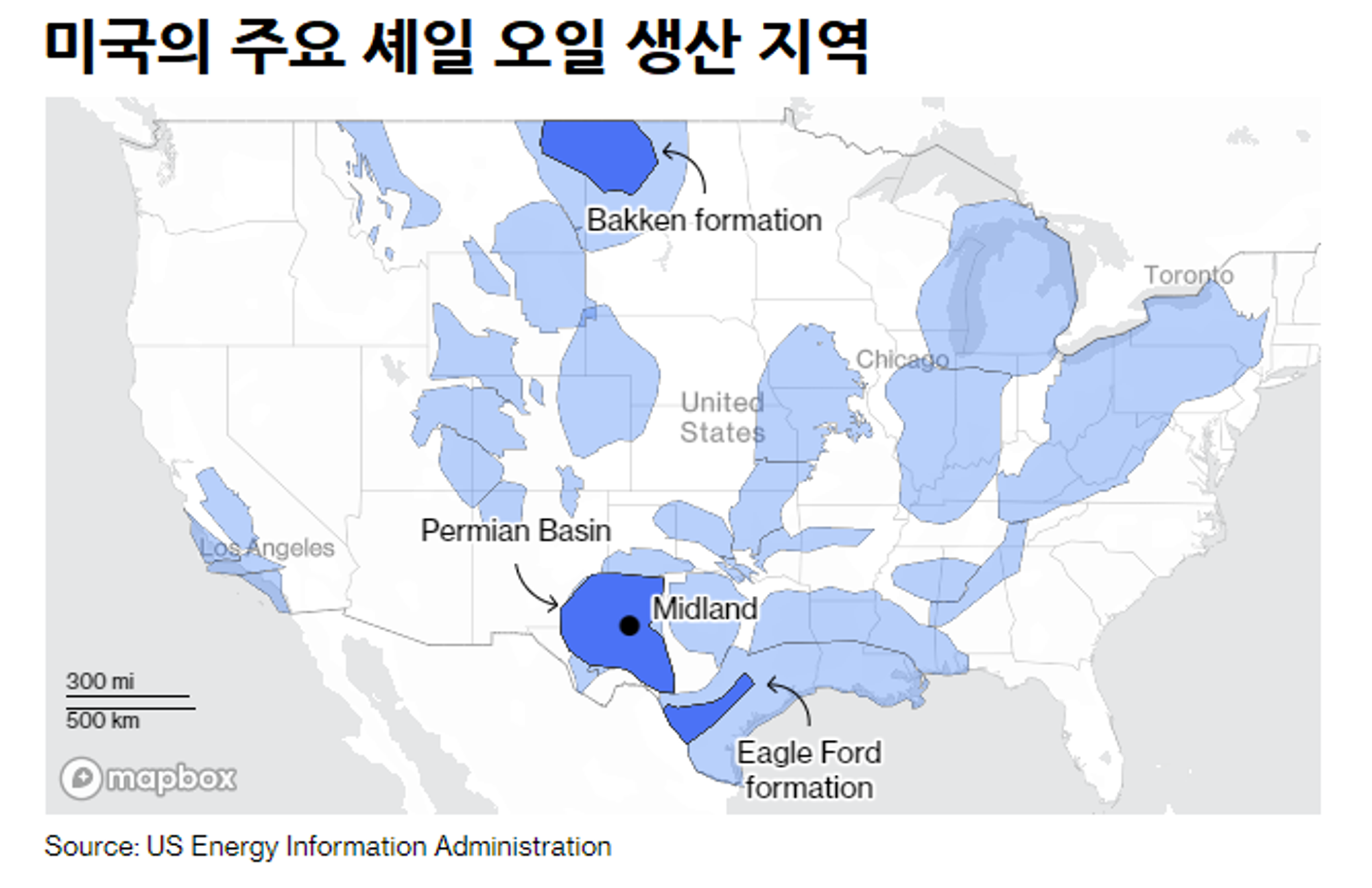

셰일층은 기본적으로 티라미수 케이크처럼 생겼습니다. 암석 사이에 얇은 원유 및 가스층이 자리 잡고 있죠. 지난 수십 년 동안 미국의 셰일 엔지니어들은 수직으로 뚫은 후, 수평으로 꺾이는 갱도를 파는 기술을 습득했습니다. L자 모양의 갱도는 생산성이 높은 지층에 도착한 후, 물과 모래 등의 혼합물을 바위에 방출함으로써 기름과 가스를 지상으로 뿜어 내게 했죠.

수평 시추와 프래킹 기법 덕분에 미국의 석유 생산은 비약적으로 늘어났습니다. 이때 주목받은 곳이 이글퍼드(Eagle Ford)와 퍼미안(Permian), 그리고 바켄(Bakken) 지역이었습니다. 이 세 지역은 생산성 높은 셰일층이 분포되어 있었고, 미국 석유 생산량을 세계 1위의 자리로 끌어올리는 데 큰 공로를 세웠습니다.

<그림 2> 미국의 주요 셰일 오일 생산 지역

2008년부터 2015년까지의 셰일 1.0 국면에는 바켄과 이글퍼드가 성장을 주도했습니다. 이때 셰일 오일 생산은 단기간 급격히 늘어난 후, 빠르게 감소하는 패턴을 보였습니다. 이 문제를 해결하는 유일한 방법은 더 많은 시추공을 파는 것이었습니다. 셰일 기업들은 이 때문에 고유가에도 불구하고 번 돈을 바로바로 투자해야 했습니다. 이때 셰일 기업에 투자한 이들은 긍정적인 미래에 대한 약속을 믿고, 투자금의 회수를 신경 쓰지 않았죠. 그러나 비극이 닥쳤습니다. OPEC과 미국 셰일 기업 사이 가격 전쟁이 시작되었던 것입니다. 2015년 배럴 당 100달러이던 것이 2016년 초에는 30달러 밑으로 내려가, 수많은 셰일기업이 연쇄적으로 파산하기 시작했습니다.

그런데도 살아남은 기업들은 셰일 2.0 국면을 만들어 나가기 시작했습니다. 생산성이 높은 유정 중심으로 업계가 재편되었고, 다양한 기술을 도입하여 최대 생산량을 유지하기 위해 노력했죠. 그러나, 월스트리트의 투자자들은 셰일에 관한 관심이 줄었습니다. 새로운 투자가 끊겼고 환경 운동가들의 반대 운동이 격화되었죠.

그리고 셰일 3.0 국면이 출현했습니다. 지금 우리가 사는 세계죠. 셰일 기업들은 이제 투자보다는 주주에 대한 배당에 신경을 씁니다. 2012년 셰일 기업들은 영업 현금 흐름의 120%를 투자했지만, 이제는 40%로 떨어졌습니다.

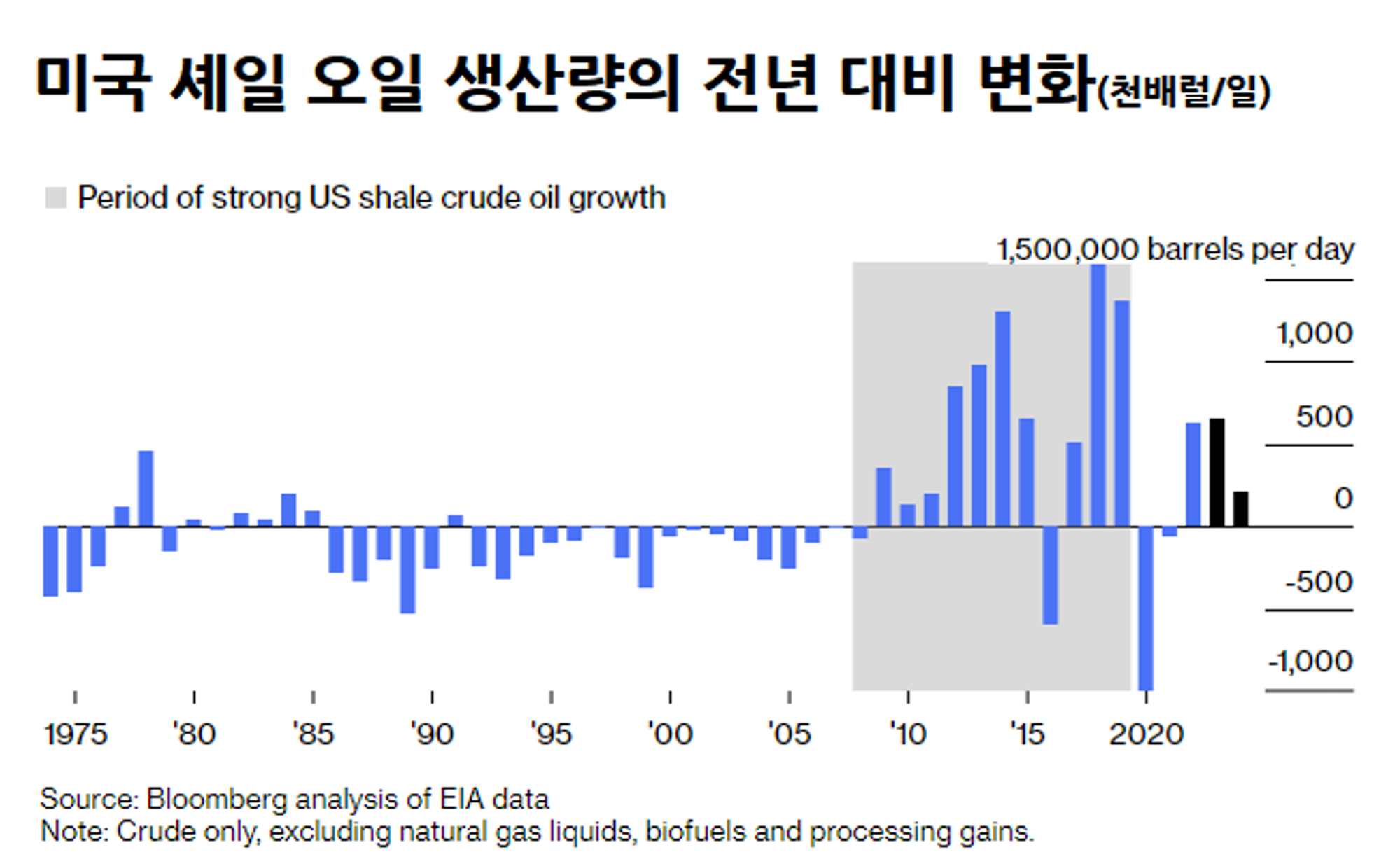

이 결과, 미국의 석유 생산량 증가 속도가 둔화하기 시작했습니다. 2022년 유가가 배럴 당 100달러 수준이었음에도 석유 생산량은 하루 100만 배럴 늘어나는 데 그쳤습니다. 2023년에는 석유 생산량이 하루 50만 배럴 늘어나는 데 그칠 것으로 예상됩니다. 아마도 5~10년 사이에 미국의 석유 생산은 정점을 찍을 것 같습니다.

<그림 3> 미국 셰일 오일 생산량의 전년 대비 변화 (천배럴/일)

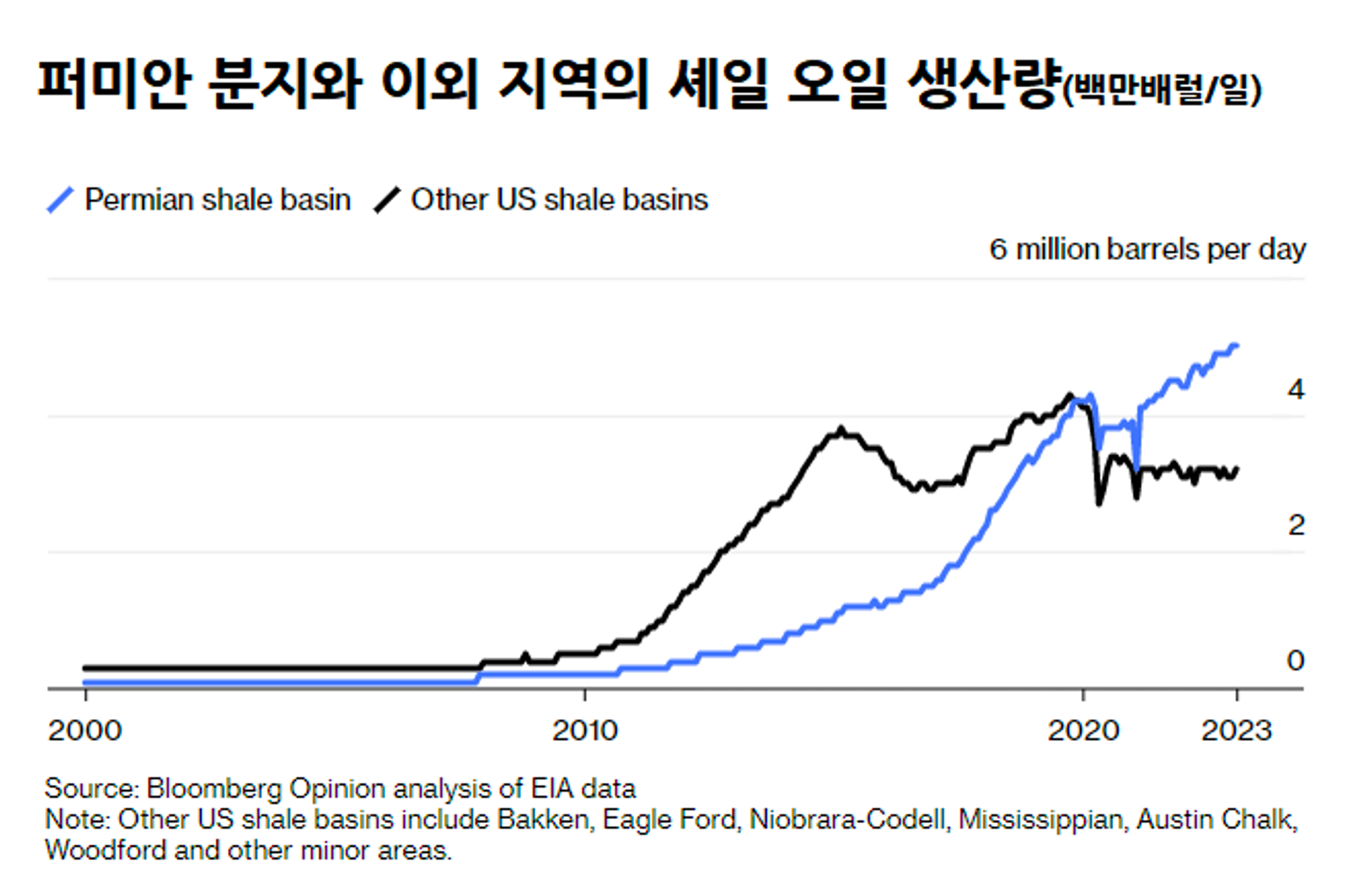

미국의 주요 셰일 생산 지역 중에서 바켄과 이글퍼드는 이미 생산량의 정점을 지났습니다. 물론 퍼미안 분지는 강력한 생산량의 증가를 기록하며, 전체 석유 생산을 주도하고 있죠. 퍼미안 분지를 제외한 다른 지역에서는 생산성의 하락이 목격됩니다. 채산성이 높은 곳은 이미 다 개발되었기에, 다양한 신기술의 도입도 감소세를 막기는 어렵습니다.

<그림 4> 퍼미안 분지와 이외 지역의 셰일 오일 생산량 (백만배럴/일)

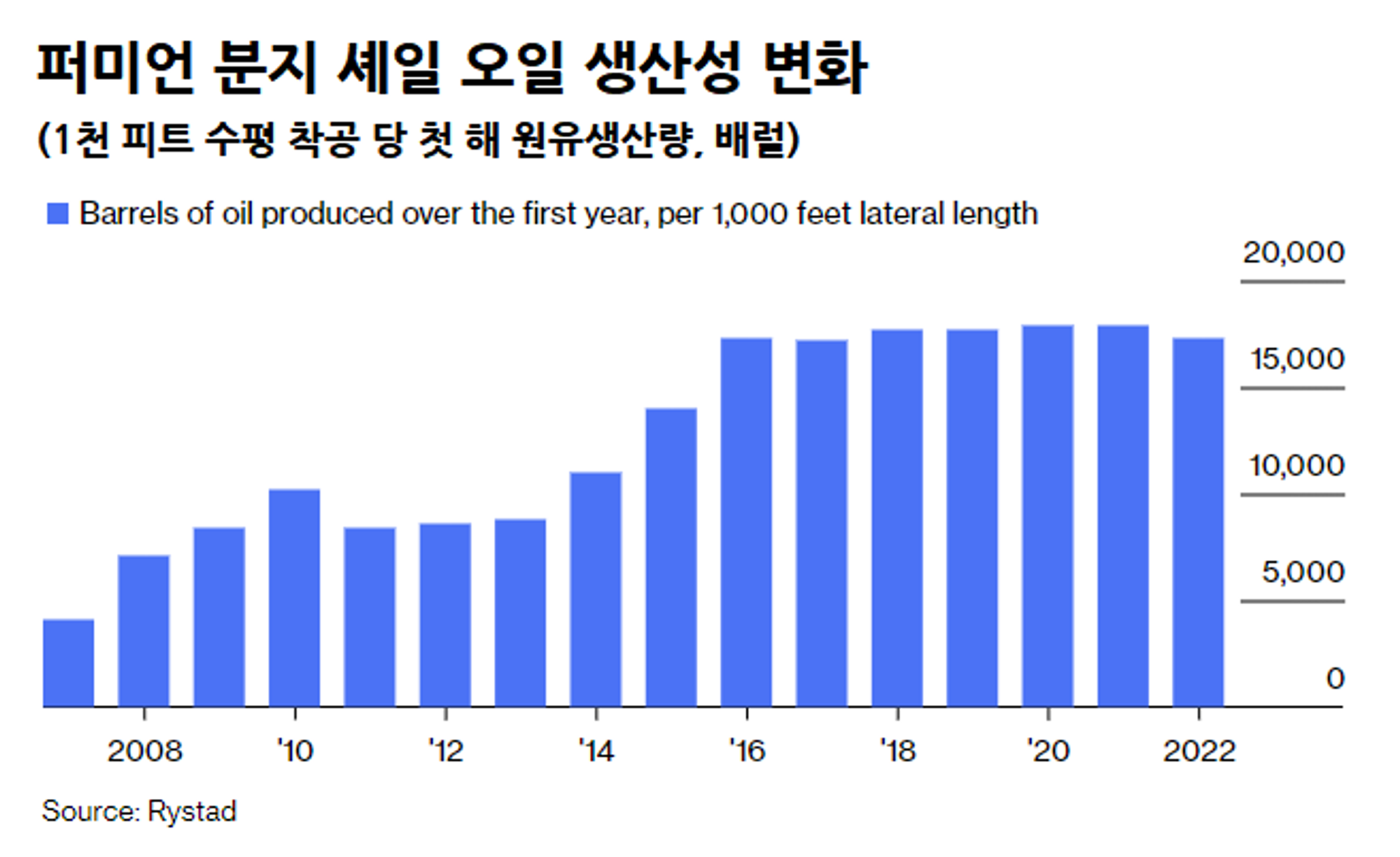

더 나아가 퍼미언 분지조차 생산성의 향상이 멈춘 것 같습니다. 2008년에는 각 유정 당 1년에 약 7천 배럴의 원유를 퍼 올렸지만, 2016~17년에는 1만 7천 배럴까지 늘어났죠. 그러나 이후 추가적인 증가를 기록하지 못하고 있습니다.

<그림 5> 퍼미언 분지 셰일 오일 생산량 변화

(1천피트 수평 착공 당 첫 해 원유생산량, 배럴)

그럼 미국의 셰일 업계는 과거의 영광을 재현할 수 있을까요?

여기에 3가지 역풍이 불고 있습니다.

첫 번째 역풍은 국제유가가 높지 않다는 것입니다. 서부 텍사스산 중질유 가격은 배럴 당 80달러 전후로 내려왔는데, 인플레를 고려하면 큰 수익을 기대하기 힘든 수준입니다. 2015년 OPEC과의 가격 경쟁으로 심각한 경영난을 겪었던 기업들이 시장점유율 보다는 기존의 유정을 활용해 수익을 내는 데 주력하고 있습니다.

두 번째 역풍은 비용입니다. 인플레가 지속되는 가운데 시추 비용이 올라가고 있습니다. 그러나 유가는 2008년 기록했던 배럴당 140달러에서 거의 절반 수준으로 떨어져 있죠.

세 번째 요인은 통합입니다. 셰일 산업이 성숙 국면에 접어드는 가운데 대규모 합병이 진행 중입니다. 셰일 기업이 통폐합되는 가운데 채산성이 떨어지는 작은 유정은 폐쇄 가능성이 커집니다. 기업 인수 합병 열풍이 지나고 나면, 아마 셰일 기업은 10개 안팎으로 줄어들 것 같습니다.

M&A가 불러올 셰일 4.0 국면은 어떤 모습을 보일까요? 엑손이나 쉐브론 코노코필립스 같은 거대 석유 기업들은 전혀 다른 경영 스타일을 가지고 있습니다. 이들은 월스트리트와 밀접하게 연관을 맺고 있으며, 자본을 주주들에게 사용하는 것을 좋아합니다.

20여 년에 걸친 미국 셰일 오일 산업의 성장은 미국에 강력한 이점을 제공했습니다. 저렴한 원유를 제공하는 한편, 러시아와 이란 같은 세력을 약화했죠. 그리고 전기차를 비롯한 새로운 운송 수단을 개발할 시간을 벌어주었습니다. 더 나아가 천연가스 위주로 전력 생산을 재편시킨 공도 큽니다. 천연가스는 기존의 석탄에 비해 탄소 배출량이 훨씬 적기 때문입니다.

결론적으로, 셰일 산업의 주주들은 손실을 보았지만 소비자들은 이겼다고 볼 수 있겠습니다.

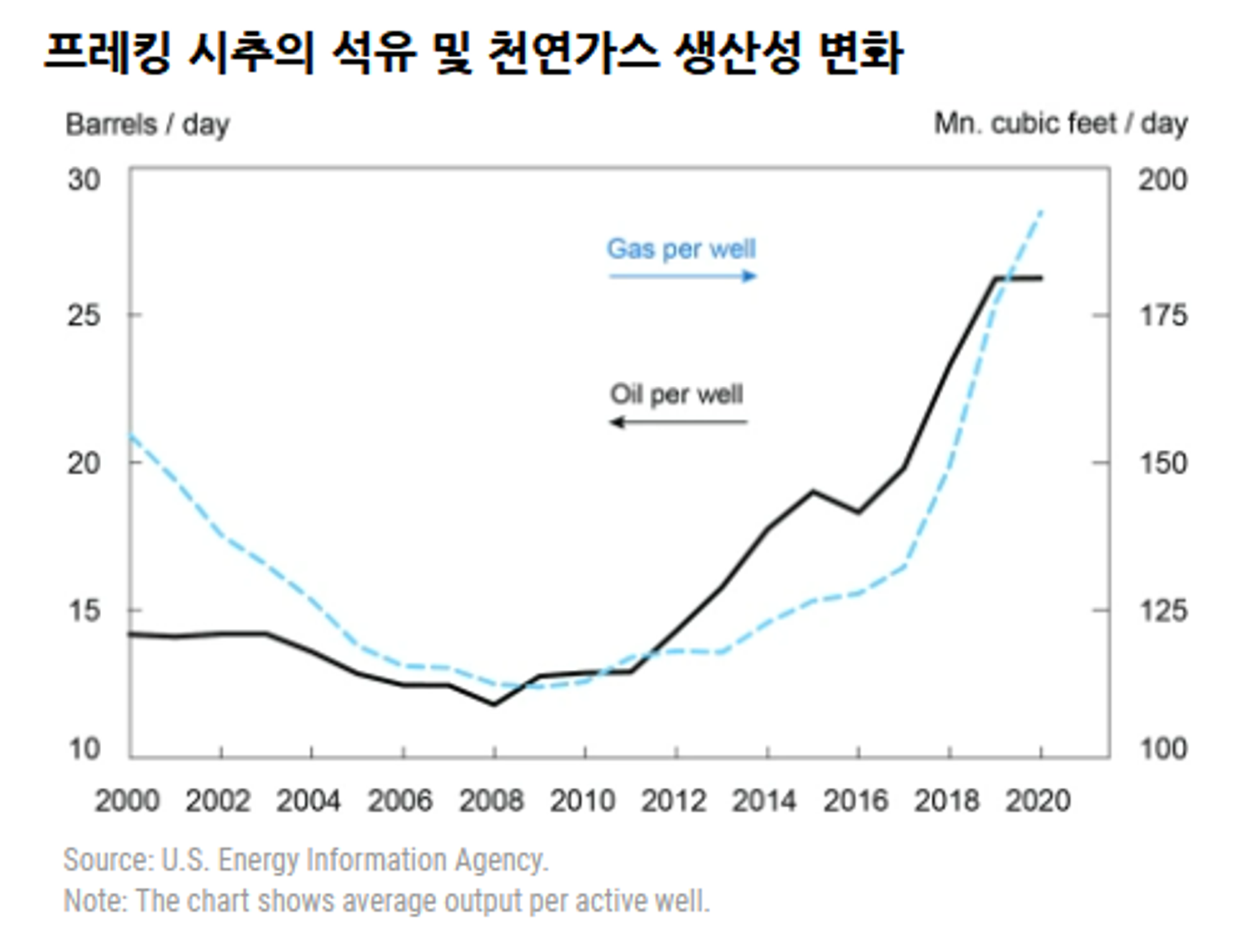

이 자료에서 나온 <그림>을 보면 미국의 유정당 생산성은 끝없은 증가세를 유지하기 때문입니다. 이런 의견 차이를 보이는 이유는 두 가지 때문일 것 같습니다. 첫 번째는 블룸버그 기사가 편향적인 인터뷰를 진행했기 때문일 수 있으며, 다른 하나는 2021년 이후에는 생산성 둔화가 나타났을 수도 있기 때문이죠.

아무튼, 미국 셰일 오일 생산의 변화는 국제 석유 가격에 결정적 영향을 미치는 변수이니 이에 관한 관심이 필요할 것이다.

<그림 6> 프레킹 시추의 석유 및 천연가스 생산성 변화

⭐ 핵심 요약 ⭐️

- 미국 셰일 오일 산업 전문가들은 5~10년 내 석유 생산이 정점에 도달할 것이라고 예상한다.

- 시추 활동의 감소, 산업 내 자본 파괴, 및 대규모 합병이 셰일 오일 산업의 미래에 영향을 미친다.

- 이미 생산량 정점을 지난 주요 셰일 생산 지역이 있고, 생산성 향상이 멈춘 지역도 있다.

- 국제유가와 인플레이션, 그리고 통합이 셰일 오일 산업의 발전에 악영향을 미치고 있다.

- 셰일 오일 산업의 성장은 미국에 강력한 이점을 제공했으나, 피크에 도달하면서 변화의 시기를 맞이할 것이다.

지난 주 뉴스레터

함께 읽으면 좋은 글

다음 주 주요 일정

- 5월 2일 : 한국 4월 소비자물가지수

- 5월 2일 : 유럽 4월 제조업 구매관리자지수

- 5월 2일 : 유럽 4월 소비자물가지수(YoY)

- 5월 2일 : 미국 노동부 JOLTs 3월 구인이직 보고서

- 5월 3일 : 미국 4월 ADP 비농업부문 고용 변화

- 5월 3일 : 미국 4월 서비스 구매관리자지수

- 5월 3일 : 미국 4월 ISM 비제조업구매자지수

- 5월 4일 : 미국 연방공개시장위원회 금리결정

- 5월 4일 : 미국 연방공개시장위원회 성명서

- 5월 4일 : 유럽 5월 에금금리

- 5월 4일 : 유럽중앙은행 통화정책 보고서

- 5월 4일 : 유럽 5월 금리결정

- 5월 4일 : 미국 5월 신규 실업수당청구건수

- 5월 5일 : 미국 4월 비농업고용지수

- 5월 5일 : 미국 4월 실업률