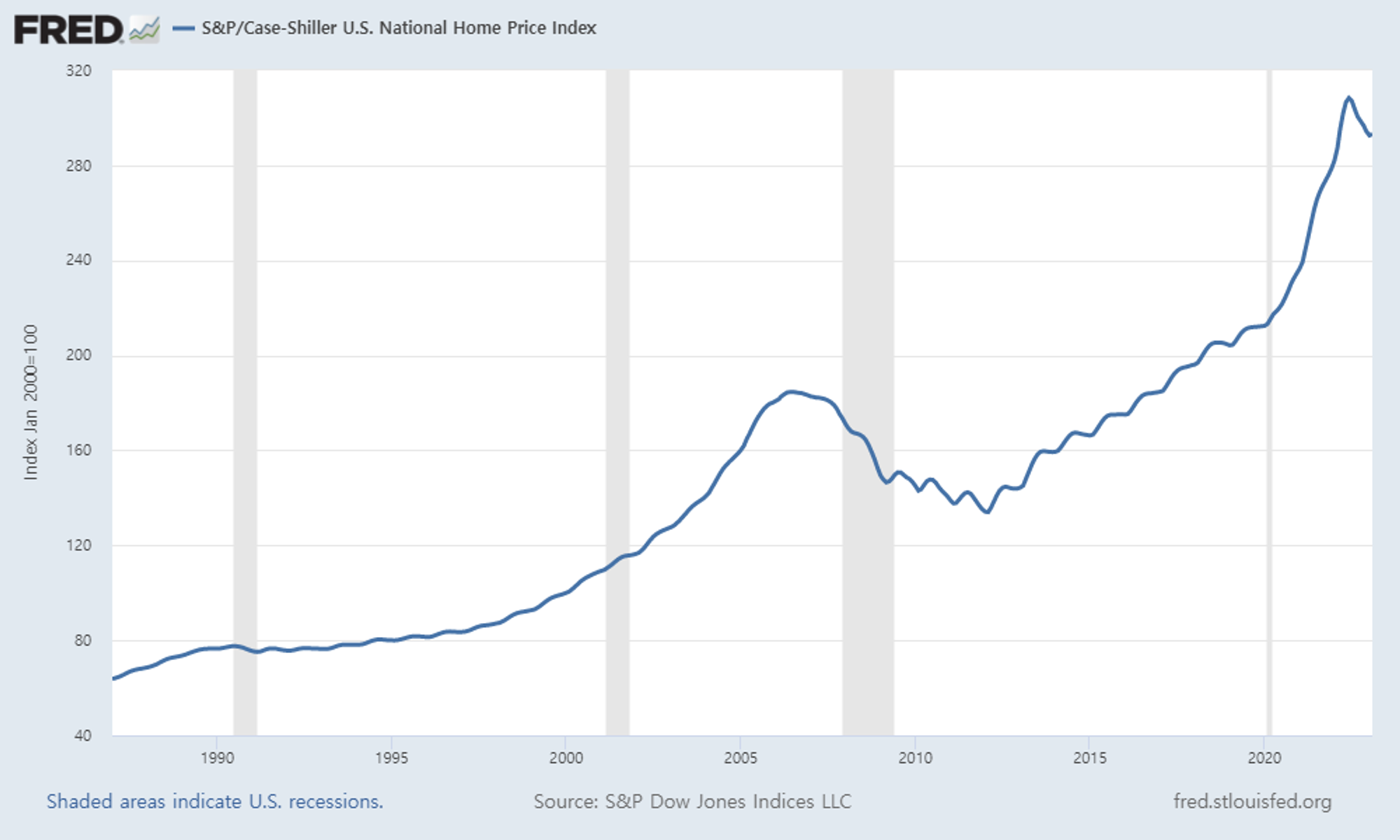

<그림 1> 미국 전미 주택가격지수(2000=100)

S&P/Case-Shiller U.S. National Home Price Index | FRED | St. Louis Fed (stlouisfed.org)

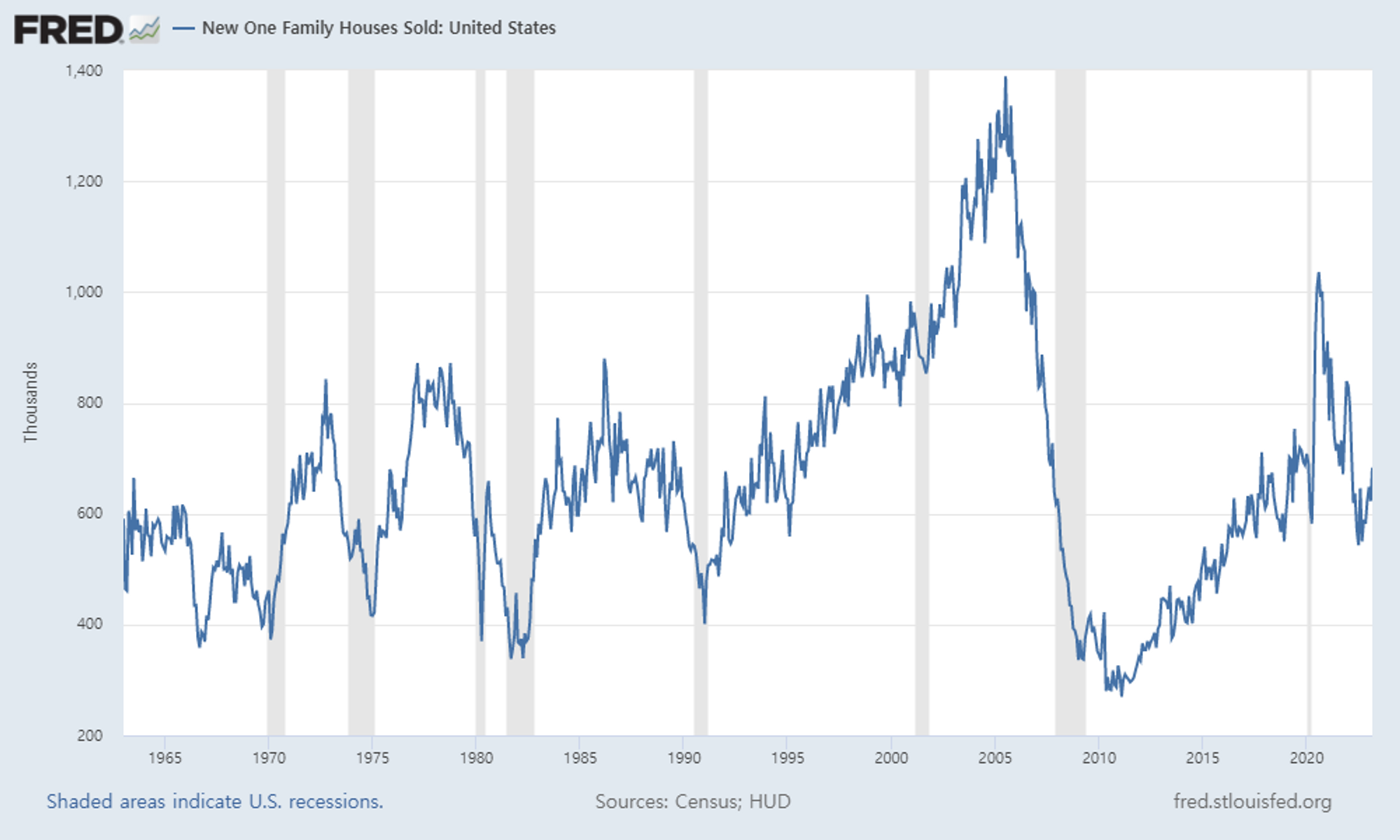

강세 요인 ① - 신축 주택 수요 증가

최근 미국 부동산시장의 반등을 주도하는 것은 신축 주택에 대한 매수세입니다. <그림 2>에 나타난 것처럼, 신축주택 판매량은 급격한 감소에서 벗어나 증가세로 돌아섰습니다. 이런 현상이 나타난 이유는 이미 주택을 보유한 사람들은 ‘낮은 금리’로 대출을 상환하는 중이기에 낮은 가격에 주택을 내놓지 않기 때문입니다. 즉 떨어진 가격에 집을 파느니, 대출 이자를 갚아나가겠다는 생각을 가진 이들이 많은 것입니다.

이 결과 주택시장에 매물이 줄어들고, 집을 사려는 사람들은 결국 신축 주택 밖에 대안이 없는 상황이라 하겠습니다.

<그림 2> 신축 주택 판매(천 호)

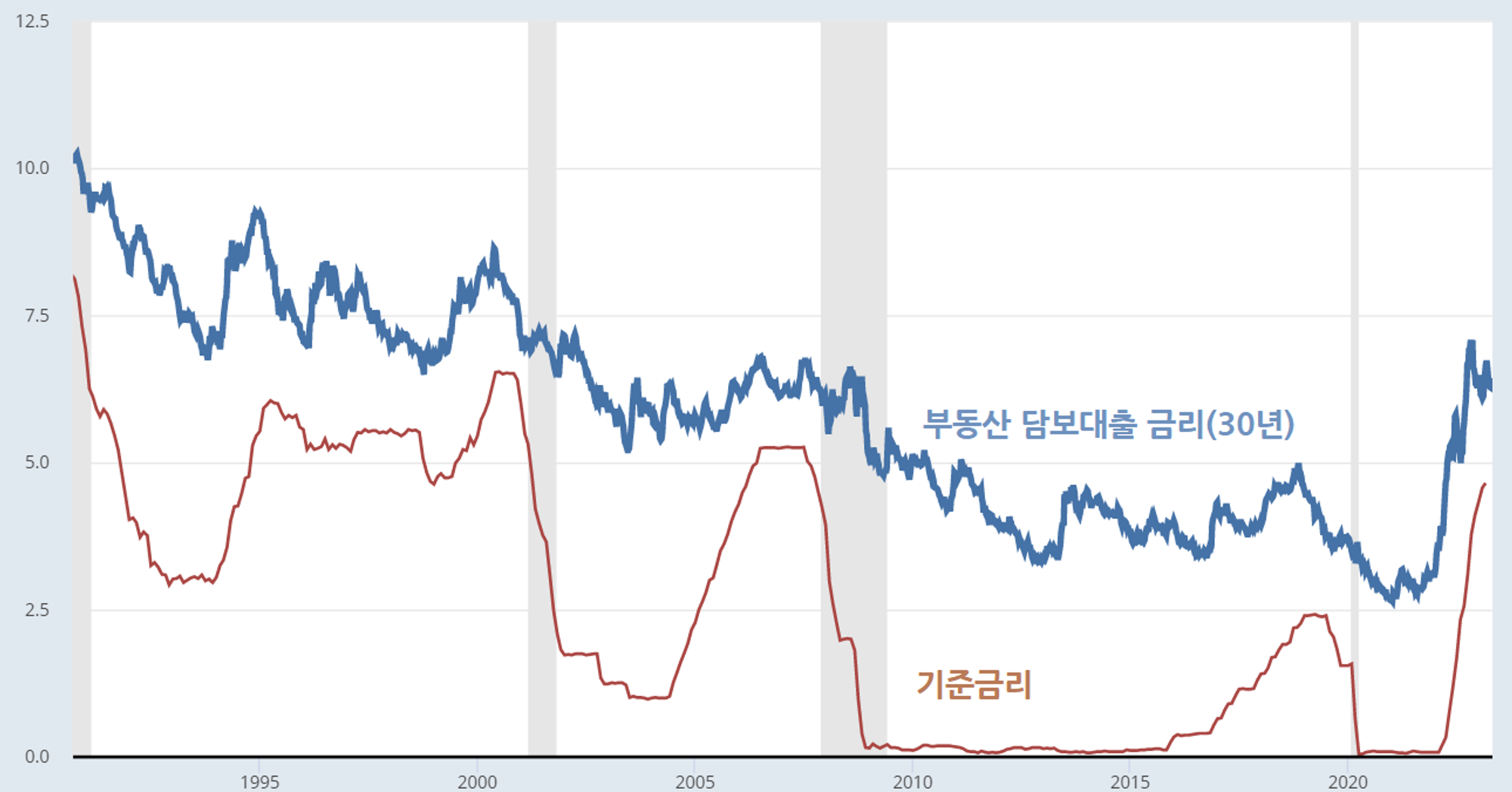

강세 요인 ② - 대출 금리 하락

최근 미국 부동산 시장이 반등한 또 다른 요인은 대출 금리의 하락입니다. 아래 <그림 3>이 잘 보여주는 것처럼, 기준금리가 인상되었음에도 불구하고 부동산 담보대출 금리는 하락세를 보이고 있습니다. 2022년 11월 초에는 7% 선까지 상승했던 것이 2023년 4월에는 6.4% 선으로 내려 왔습니다.

물론 이 금리 수준도 2007년 이후 가장 높은 것이기는 합니다만, 급등세를 보이던 금리의 하락 반전은 부동산시장에 온기를 불어넣는 요인이라 하겠습니다.

<그림 3> 미국의 부동산 담보대출금리와 기준금리 추이

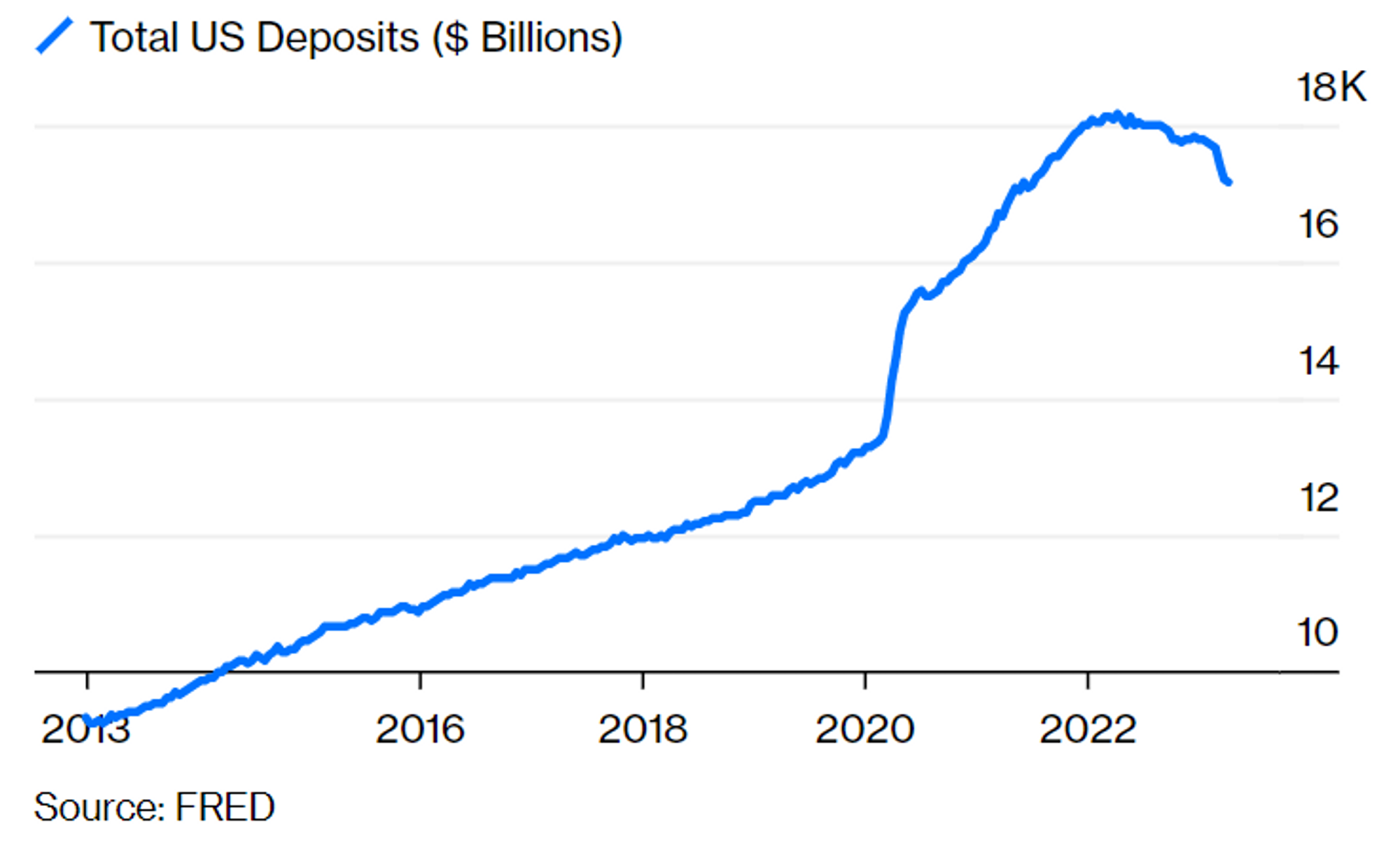

약세 요인 - 은행 위기의 확산 가능성

부동산 시장에 가장 심각한 걱정 거리는 바로 은행 위기가 확산될 수 있다는 것입니다. 2022년 초부터 감소하기 시작한 미국 은행권 예금은 2023년 들어서서 더욱 빠른 속도로 줄어들고 있습니다. 실리콘밸리뱅크에 이어 퍼스트리퍼블릭뱅크 마저 파산 위험에 처하면서, 예금에서 머니마켓펀드(MMF)로 대거 자금이 유출되는 중입니다.

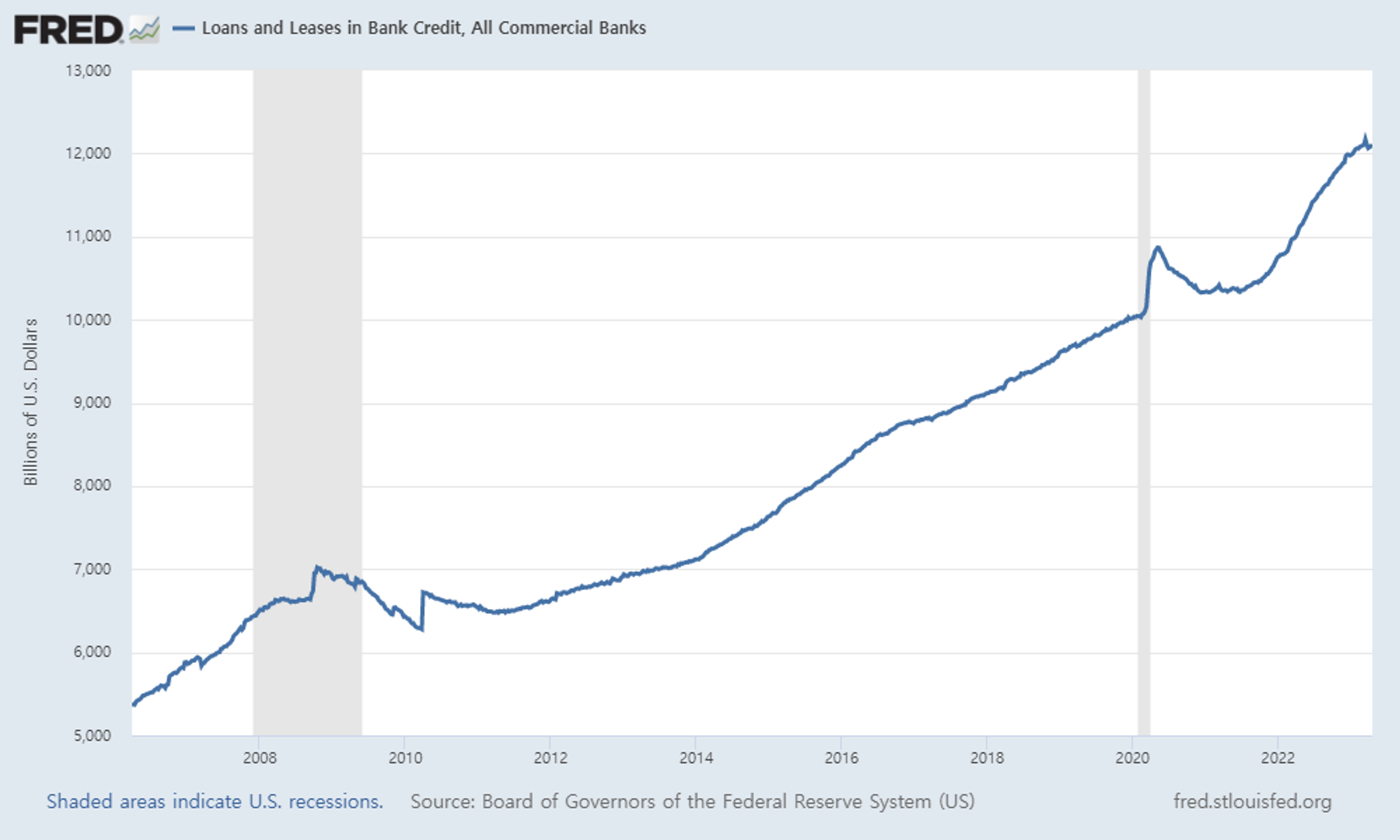

은행은 기본적으로 예금을 받아 약간의 차익을 얹어 대출해주는 곳이기에, 은행 예금 잔고의 감소는 곧 대출 회수로 연결될 가능성을 높입니다. 최근 미국의 상업은행 대출 잔고도 증가세를 멈춘 게 이를 반증하죠. 그리고 부동산은 자긴 돈만 가지고 구입하기 어려운 비싼 자산이기에, 대출이 어려워질 때에는 타격을 받을 수 있습니다.

이상의 요인을 감안할 때, 미국 부동산 시장의 반등은 아직 신뢰하기는 힘든 면이 있다 하겠습니다. 특히 2월 주택가격은 3월에 발생한 실리콘밸리뱅크 위기를 반영하지 못한 면이 있으니 말입니다. 어서 미국 은행위기가 가라앉기를 바라지만, 이 문제가 장기화될 때에는 부동산 뿐만 아니라 경제 전반에 악영향을 미칠 수 있으니 경계할 필요가 있을 것 같습니다.

<그림 4> 미국 은행 예금 잔액(조 달러)

<그림 5> 미국 은행 대출 잔액(10억 달러)

⭐ 핵심요약⭐

- 2023년 2월 전미 주택가격지수 반등.

- 주택가격의 상승은 부동산 담보대출금리의 하락, 신축 주택에 대한 수요 증가를 배경으로 하고 있음.

- 다만 2023년 3월부터 시작된 미국 지방은행 위기로 예금잔고가 줄고 대출 회수에 대한 우려가 높아지는 것이 걱정 거리.

- 아직은 전면적인 대출 회수의 징후는 없지만, 이에 대한 우려가 지속될 경우에는 주택가격의 상승이 이어지기 어려울 것으로 우려.