오늘은 2000년대 성장 산업 유망 종목으로 자주 거론되던, OCI 이야기를 해보겠습니다.

OCI는 처음 들어보셨더라도, 유명한 표백제 ‘옥시크린’은 아실 것이라 생각합니다. 옥시크린이 바로 OCI의 전신인 동양화학공업에서 출시한 제품이고요. 동양화학공업은 이렇게 옥시크린과 같은 화학제품을 생산하는 기업이었습니다. 하지만 2008년, 태양광 산업의 핵심 기초 소재라고 불리는 폴리실리콘을 생산한 이후, 사명을 OCI로 바꾸고 태양광 산업으로 뛰어드는데요.

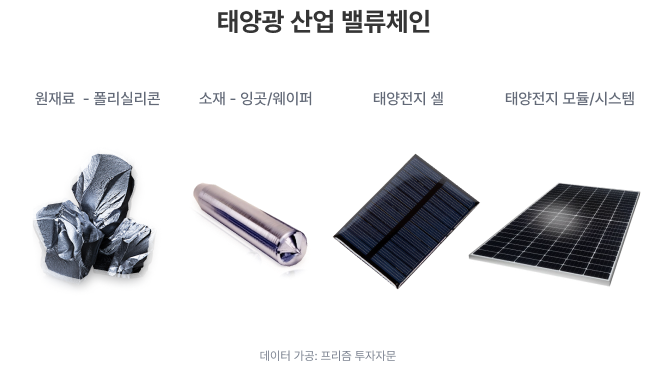

폴리실리콘은 태양광 산업 밸류체인의 맨 앞에 위치한 핵심 기초 소재입니다. OCI는 고순도의 폴리실리콘을 양산하는데 성공하고, 2007년 태양광 산업 진출을 선언하죠. 당시 태양광 산업 성장의 배경은 강력한 에너지 가격 상승이었습니다. 초반 배럴 당 20 ~ 30달러의 가격의 WTI(미국 텍사스유)의 가격이 2008년 배럴 당 145달러 까지 상승하며, 비싼 석유를 대체할 신에너지 개발에 대한 필요성이 대두되었습니다. 환경 문제를 해결할 수 있다는 태양광 산업은, 성장 스토리까지 지녔죠.

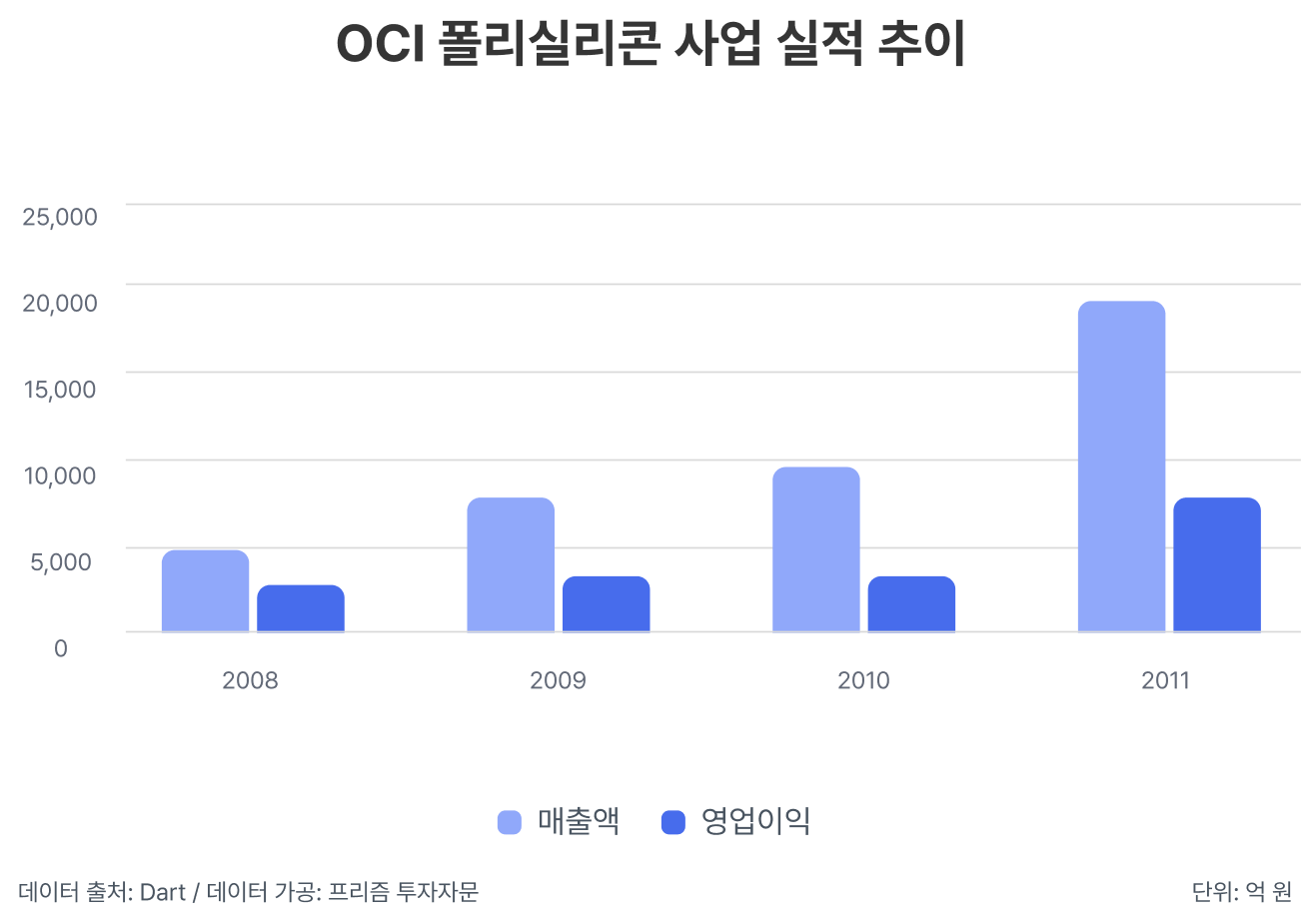

이렇게 태양광 산업은 2000년 이후 2007년까지 7년동안 연평균 47% 성장합니다. OCI가 태양광 산업 진출을 선언하고 2007년 한 해 동안 주가는 700% 상승한 이유는 이러한 배경 덕이 있었기 때문입니다. 실제 OCI의 사업 실적도 빠르게 증가했습니다. 게다가 OCI는 2010년 당시 매출 내 장기공급계약 비중이 80% 수준이었기 때문에, 단기간에 실적이 하락할 여지가 적어보였죠.

그러나 문제는 여기서부터 시작 됩니다. 정부의 보조금을 지원 받아 승승장구 중이던 태양광 발전 산업은 당시 최대 수요처였던 유럽의 경제 위기로 전환점을 맞이하게 됩니다. 글로벌 금융 위기 이후 유로화가 강세를 보인 것이 그 까닭입니다. 유로화 강세로 인해 관광수입에 의존하던 국가들의 재정이 지속적으로 악화된거죠.

그러다 보니 태양광 발전에 쓰이는 예산을 줄어들었습니다. 특히 스페인은 태양광 산업 수요의 40% 정도를 차지하고 있었는데, 스페인의 지원 정책은 2008년 이후 점진 축소 이후 2011년, 잠정 중단되고야 맙니다. 이탈리아, 독일도 마찬가지였습니다. 정부 보조금에 의존하던 태양광 발전의 수요는 점점 줄어들게 되고, 장밋빛 전망 만을 그리며 공격적 증설 전략을 내세운 태양광 업체의 공급은 늘어난거죠. 결국 공급 과잉으로 2011년 이후 폴리실리콘 가격이 점차 하락하게 됩니다.

중국의 공격적 투자, 가격 경쟁력을 잃게 된 OCI

유럽의 보조금 정책이 축소, 중단되며 어려움을 겪는 사이 후발주자인 중국이 글로벌 태양광 산업에 뛰어들기 시작합니다. 국제에너지기구(IEA)에 따르면 2011년 이후 중국은 500억 달러를 태양광 산업에 투자했습니다. 유럽이 투자한 금액의 10배가 넘는 액수입니다. OCI의 주가가 한창 오르던 2010년도에는 이미 폴리실리콘의 과잉 공급이 시작되었는데, 중국까지 뛰어들게 된 것이죠.

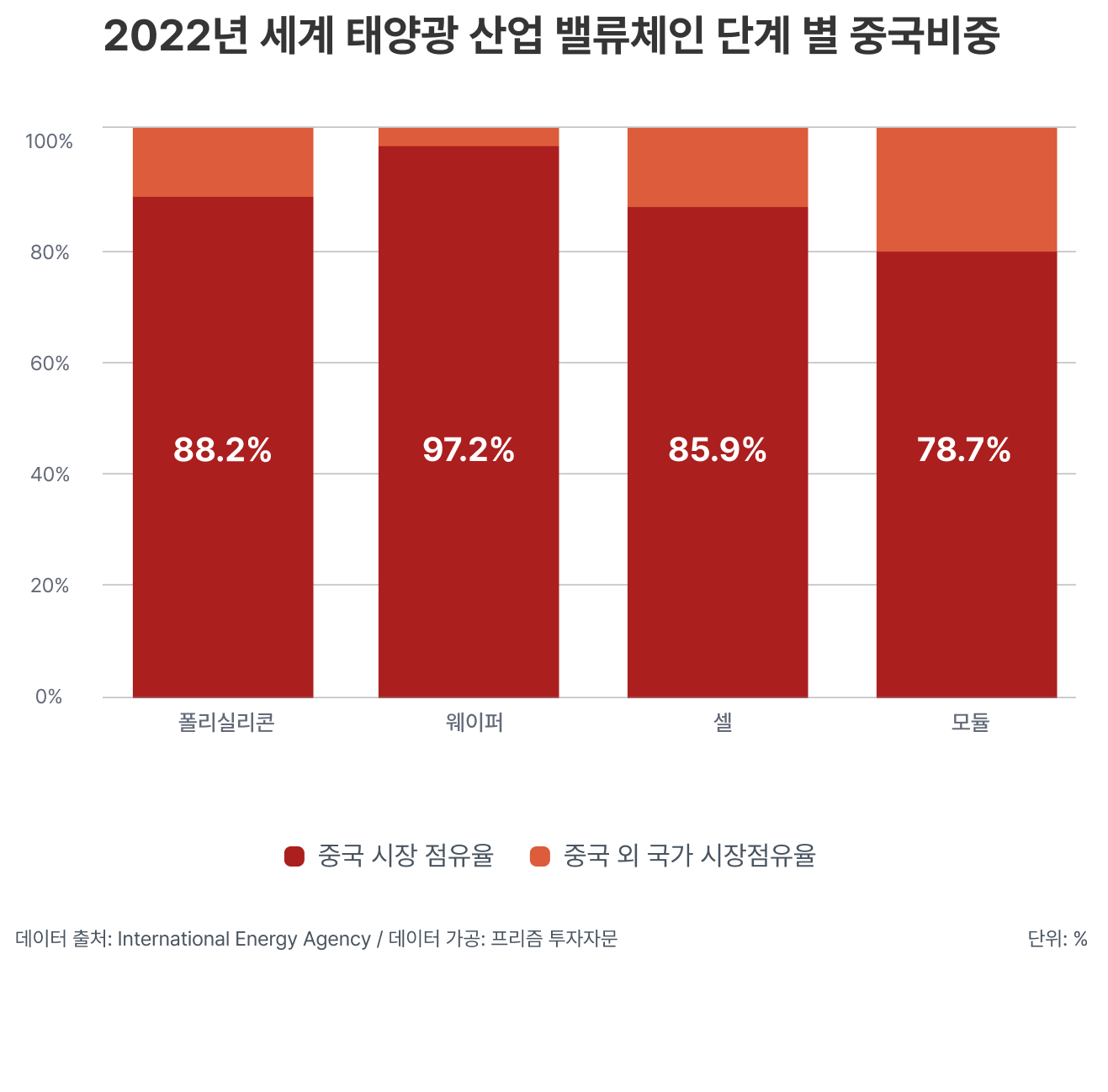

OCI는 연평균 20% 이상 시장이 성장할 것이라는 잘못된 전망으로, 2012년까지 생산 설비 증축 계획을 세웠습니다. 규모의 경제를 이용해 더 많이 생산함으로써, 우월한 가격경쟁력으로 과잉공급을 억제하고 후발 주자들을 단념시킬 생각이었습니다. 하지만 중국 정부의 전폭적인 지원을 받은 중국의 태양광 산업은 낮은 매출원가를 이용해 시장을 점점 잠식해나갔습니다. 폴리실리콘 자체가 기술집약적인 산업이 아니다 보니, 원가절감이 중요했던 탓입니다. 결국 중국은 2022년 기준 전세계 태양광 산업 공급 사슬을 장악했습니다. 중국이 태양광 산업 시장 점유율을 과반 이상 차지하게 된 겁니다.

OCI 지분 인수 회사의 파산보호 신청, 수직계열화 실패

OCI도 태양광 산업의 후발주자였습니다. 중국과 달리 OCI는 국가적 전폭 지원을 받을 수 없었기 때문에, 수직계열화로 원가를 절감하고자 했습니다.

수직계열화(Vertical integration)란?

수직계열화는 한 회사가 원가 절감 및 시장 점유율 상향을 위해 한 산업군 내 공급망을 장악하는 과정입니다. 예를 들어, 전기차 완성차 업체가 2차전지 셀, 소재를 생산하는 기업을 인수하는 과정을 수직계열화라고 말할 수 있습니다.

OCI는 미국의 태양광 모듈 업체 ‘에버그린솔라’에 전략적 투자를 했습니다. 2007년 OCI와 에버그린솔라는 2억달러 규모의 장기공급계약을 체결했죠. OCI는 에버그린솔라의 지분을 일부 인수하기도 하며, 수직계열화를 통해 선두업체와의 격차를 줄이고자 했습니다.

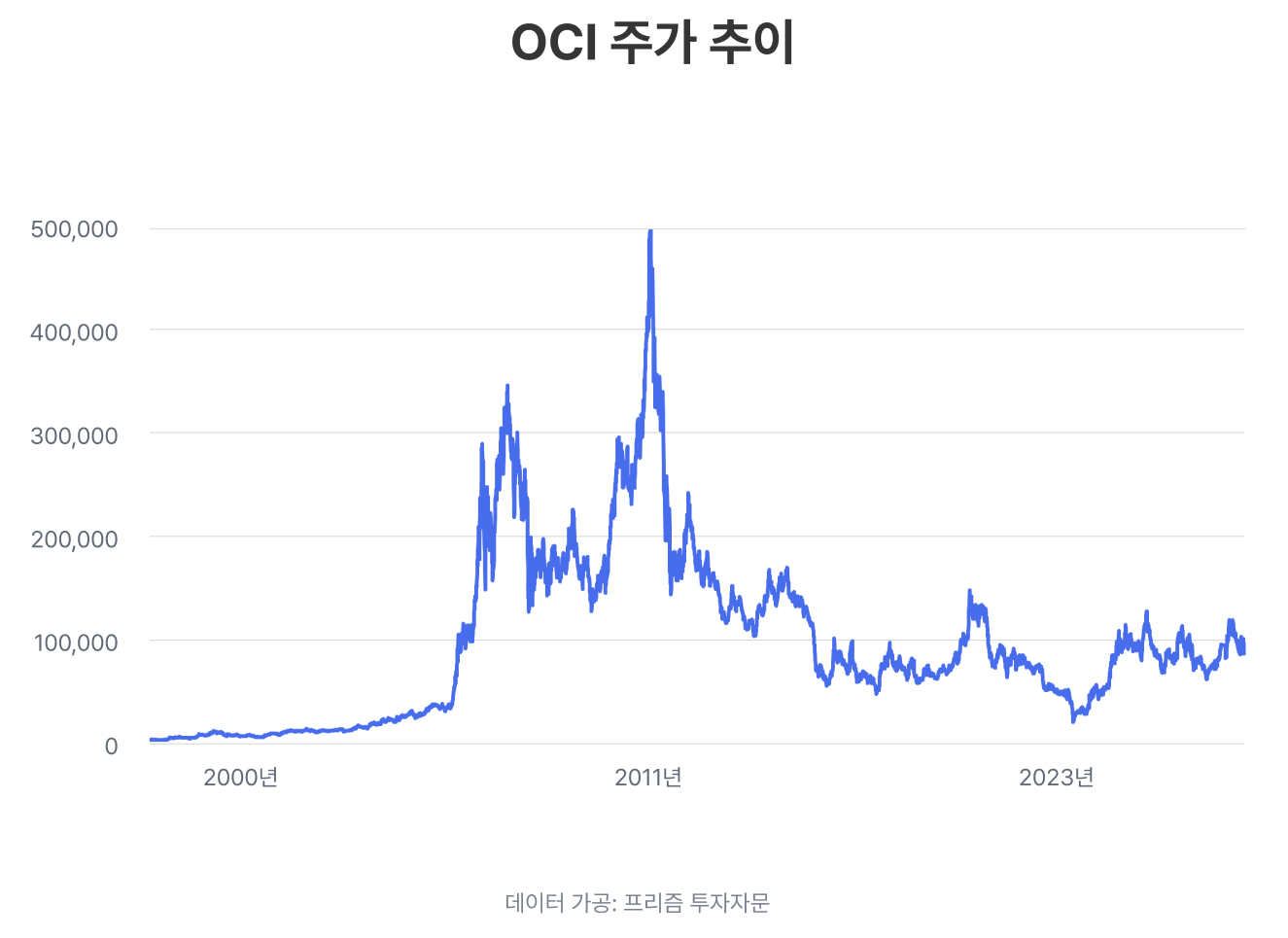

하지만 글로벌 금융 위기에 이어 태양광 발전 산업의 수요가 감소하며 에버그린솔라는 2011년 파산보호 신청을 하게 됩니다. 이에 OCI의 폴리실리콘 사업은 2011년 최대 실적을 기록하지만 바로 다음 해인 2012년에 적자 전환하며, 주가는 2011년 4월 657,000원에서 동년 11월 20만원 이하로 떨어지게 됩니다. 10년간 장기하락하며 한 때 3만원 대까지 떨어지는 수모를 겪고 말았습니다.

⭐핵심 요약⭐

- 근래 큰 관심을 받고 있는 2차전지 산업은 태양광 산업과 닮은 점이 참 많은 것 같습니다. 보조금 정책, 빠른 실적 개선, 빠른 증설, 장기적 성장 지향점, 중국의 엄청난 투자 등이 유사합니다.

- 물론 2차전지의 미래가 어두울 것이라는 이야기가 아닙니다. 오히려 다른 면도 많기 때문입니다. 과거와 달라진 현재의 경제 여건, 압도적인 경쟁력의 전방 산업, 우리 업체들의 경쟁력에 있어서는 확실히 차이가 있다고 할 수 있습니다.

- 하지만 지나치게 낙관적인 전망은 투자에 독이 될 수 있다는 점을 과거의 경험에서 배워야 할 것입니다.