오늘은 서울반도체의 사례를 통해 성장주에 투자할 때 주의할 사항을 소개해드리고자 합니다.

각광받는 새로운 광원, LED

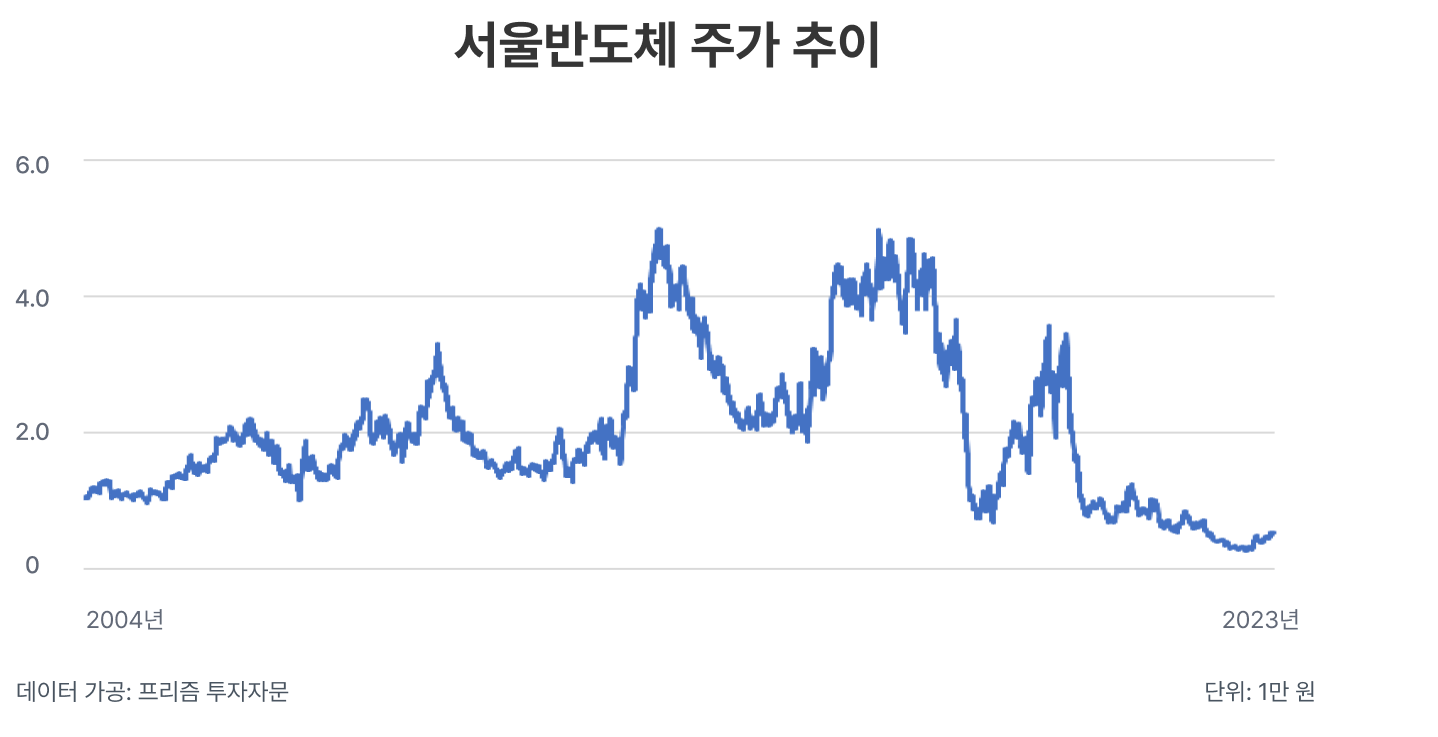

2000년대 초반, 백열전구와 형광등이 주를 이루던 그때 새로운 광원인 LED가 등장했습니다. LED(Light Emitting Diode, 발광다이오드)는 기존 사용되던 백열전구에 비해 전기 효율이 매우 높고 수명이 길어 백열s전구 퇴출의 일등 공신이었죠. 산업통상자원부에 따르면 우리나라는 2014년 이후 백열전구의 생산과 수입이 전면 금지되었습니다. 정부는 2008년 12월 이후 전국 백열등을 LED 혹은 안정기 내장 램프로 교체하겠다는 계획을 발표했죠. 거리의 수많은 가로등이 LED로 전환된다면 LED 산업은 그야말로 장기간 엄청난 성장을 할 것으로 모두들 기대했습니다. 한 주에 1만 원 수준이었던 주가는 2007년 한 해 280% 급등해 3만 7천원을 넘어서기도 했습니다.

다양한 확장성으로 성장한 LED 산업

서울반도체는 우리나라 LED 산업에서 가장 선두를 달렸던 기업입니다. 코스닥 시가총액 1위를 달성할 수 있던 것도 2007년 전세계 주식시장의 상승과 함께 LED 산업의 성장 가능성이라는 수혜를 동시에 받았기 때문이죠. 2007년 이후 실적 부진이나 경제 위기 등에 의해 주가가 하락하기도 했습니다만, 디스플레이 사업 발전에 LED 기술력이 긍정적인 영향을 미칠 수 있다는 기대감에 주가는 등락을 반복했죠.

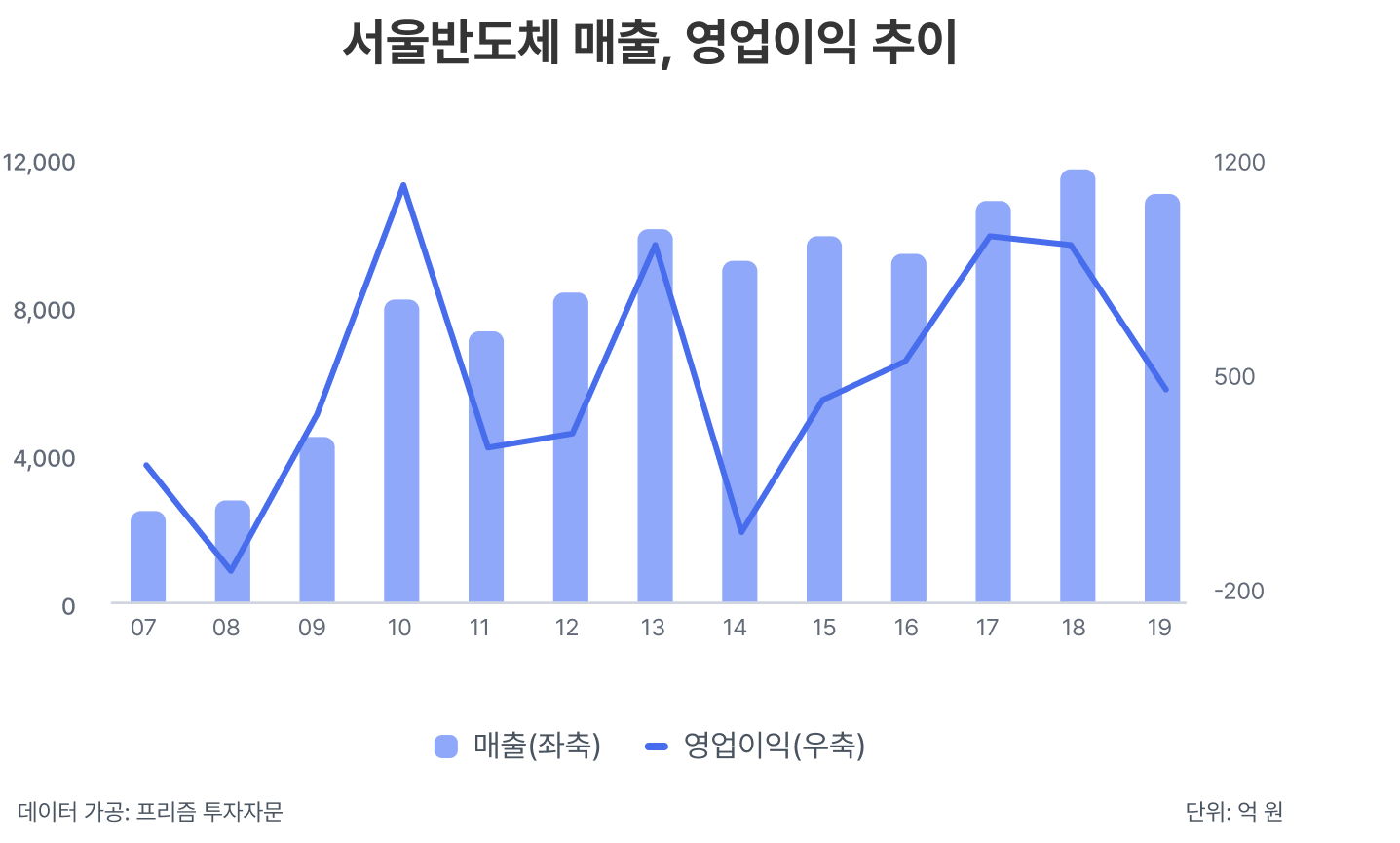

특허 침해 소송, 글로벌 금융위기에 영업이익 급감!

그러나 LED 산업 훈풍을 타고 크게 오른 주가는 2007년 4분기 첫 하락기를 맞이합니다. 일본의 LED 업체인 Nichia가 서울반도체를 상대로 특허 침해 소송을 제기했기 때문입니다. 2008년, 소송비용 탓에 영업이익은 급감하고 맙니다. 게다가 2008년 글로벌 금융위기까지 겹치며 주가는 다시 2007년 초반 수준으로 복귀하고 말았습니다.

다행히 Nichia와의 소송은 2009년 2월에 종료되었습니다. 서로 제기한 특허 소송을 취하하고, 서로의 특허를 자유롭게 사용하는 크로스라이센스를 체결하면서 말입니다. 특허 소송이 끝나 불확실성이 해소된 데다, 정부의 백열전구 퇴출 계획에 따라 2009년 서울반도체 주가는 다시 급등세로 돌아섰습니다.

하지만 유럽의 경제 위기가 찾아오고, 기대하던 디스플레이 산업 내 LED 침투율이 예상보다 느렸습니다. 서울반도체의 실적 성장이 정체되며 주가는 다시 2만 원 대로 떨어지고 말았죠.

2013년, 다시 서울반도체에게 기회가 찾아옵니다. 중국의 가로등을 LED로 교체하는 사업에 참여하며 실적이 크게 개선되었기 때문입니다. 디스플레이 기대감 역시 되살아 났습니다. 그러나 2013년 이후 중국 경쟁 기업의 저가 제품 공세에 직면해 이익이 줄어들기 시작했고, 디스플레이 부문에서 기대되던 LED를 탑재한 태블릿 PC의 판매량도 예상보다 못했습니다. 결국 실적이 뒷받침해주지 못하자, PER이 60 수준으로 고평가되었던 주가는 빠르게 하락하고 말았습니다.

2007년부터 2013년 6년 동안 실적 변동성이 너무 컸기에, 주가도 크게 요동쳤습니다. 2014년 이후 이익이 저점에서 회복되었지만, 주가의 회복으로는 이어지지 않았습니다. 이유는 과거보다 마진이 줄어진다는 이유로 PER 배율이 계속 낮아졌기 때문입니다.

⭐핵심 요약⭐

- 블루오션은 영원하지 않습니다. 당시 LED 사업은 모두가 탐내던 사업이었죠. 삼성, LG, 금호그룹 등이 모두 뛰어든 결과, 경쟁 심화로 수익성이 낮아져 문제아로 전락하고야 말았습니다.

- 막강한 내수 시장, 정부 지원, 가격 경쟁력을 앞세운 중국의 도전은, 국내 기업이 감당하기 어려운 경쟁을 초래합니다. LED 뿐 아니라 다른 산업도 마찬가지입니다. 초기 기술적 경쟁력이 있더라도 중국 기업은 우회 경로를 통해 결국 시장에 진입합니다.

- 정책을 맹신하면 안된다는 점입니다. 미국은 2008년 백열등 퇴출을 시작했으나, 완료까지 15년이 소요되었습니다. 정치계의 갈등 탓이었죠. 정부 지원 산업의 미래 성장력이 높은 것은 사실이지만, 지원은 경제, 정치 상황에 따라 언제까지 지속될지 알 수 없습니다.

- 현재도 2차전지, 로봇, AI 등 다양한 성장주가 증시에서 고가에 거래되고 있습니다. 이러한 테마 중 미래 아마존, NAVER, 애플이 탄생할 수 있지만, 그렇지 못할 가능성 역시 높습니다. 성장주의 높은 가격에 속지 않기 위해서는 과거의 사례를 열심히 공부해 볼 필요가 있습니다.