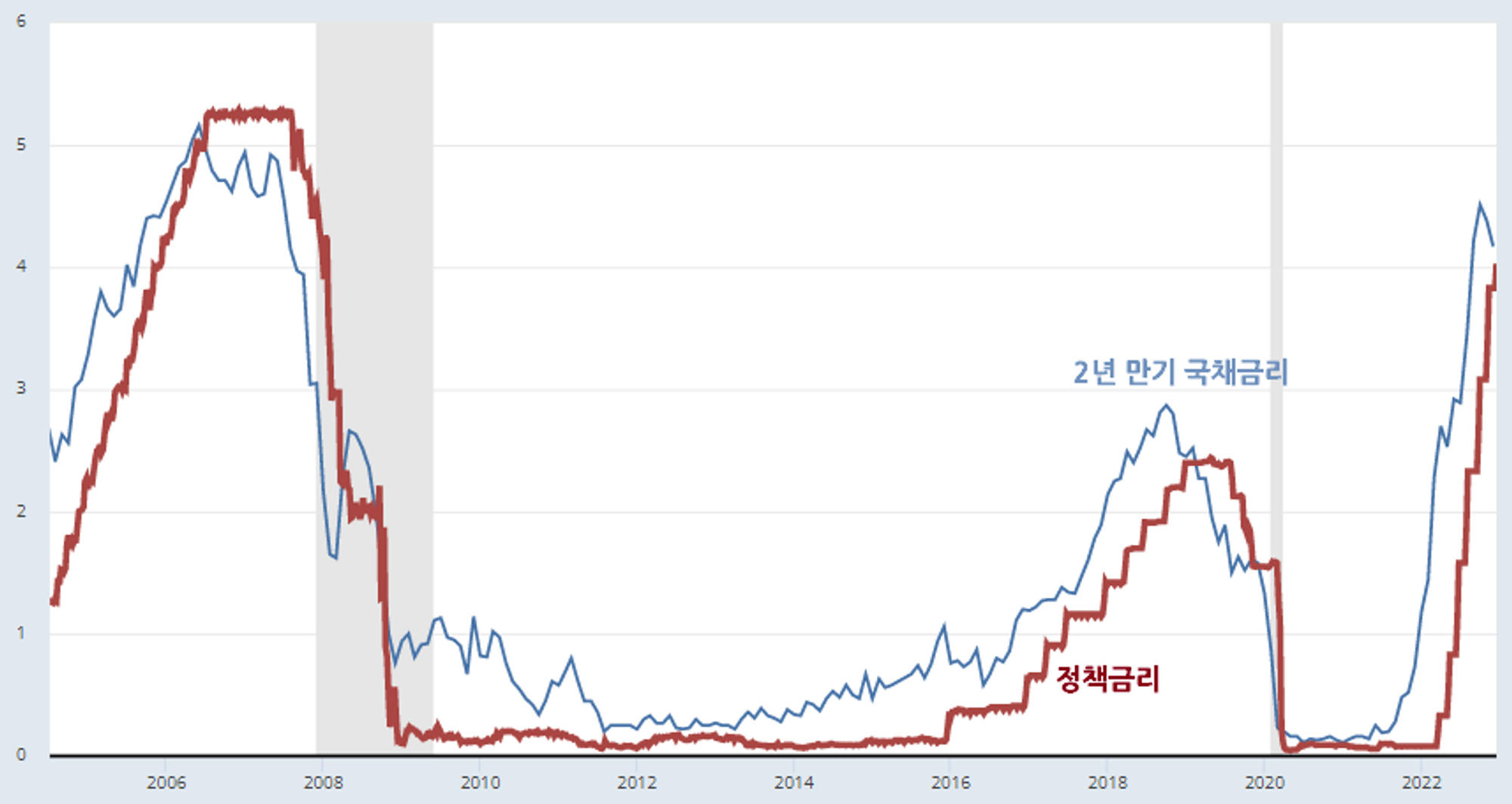

지난 주 열렸던 연방공개시장위원회에서 미국 중앙은행은 정책 금리를 기존 4.25~4.50%로 50bp 인상하는 한편, 2023년에도 금리 인상 기조를 지속하겠다는 의사를 밝혔습니다. 그러나 미 연준의 정책 금리 변화에 예민하게 반응하는 2년 만기 국채 금리는 오히려 하락하고 있습니다. 왜 이런 현상이 출현했는지 살펴보겠습니다.

<그림 1> 2005년 이후 미국 정책 금리와 2년 만기 국채 금리

📘 연방공개시장위원회(Federal Open Market Committee, FOMC)

- 미국 연방준비제도 이사회(이하 '연준')의 주요 멤버가 참석하는 금리 결정 회의.

- 1년에 8차례 열리며, 특히 매 분기 말(3,6,9,12월)에 열리는 회의는 향후 정책금리에 대한 주요 멤버의 예상을 담은 '점도표'를 발표해 시장 참가자들의 주목을 받고 있음.

점도표만 보면 매우 매파적인데…

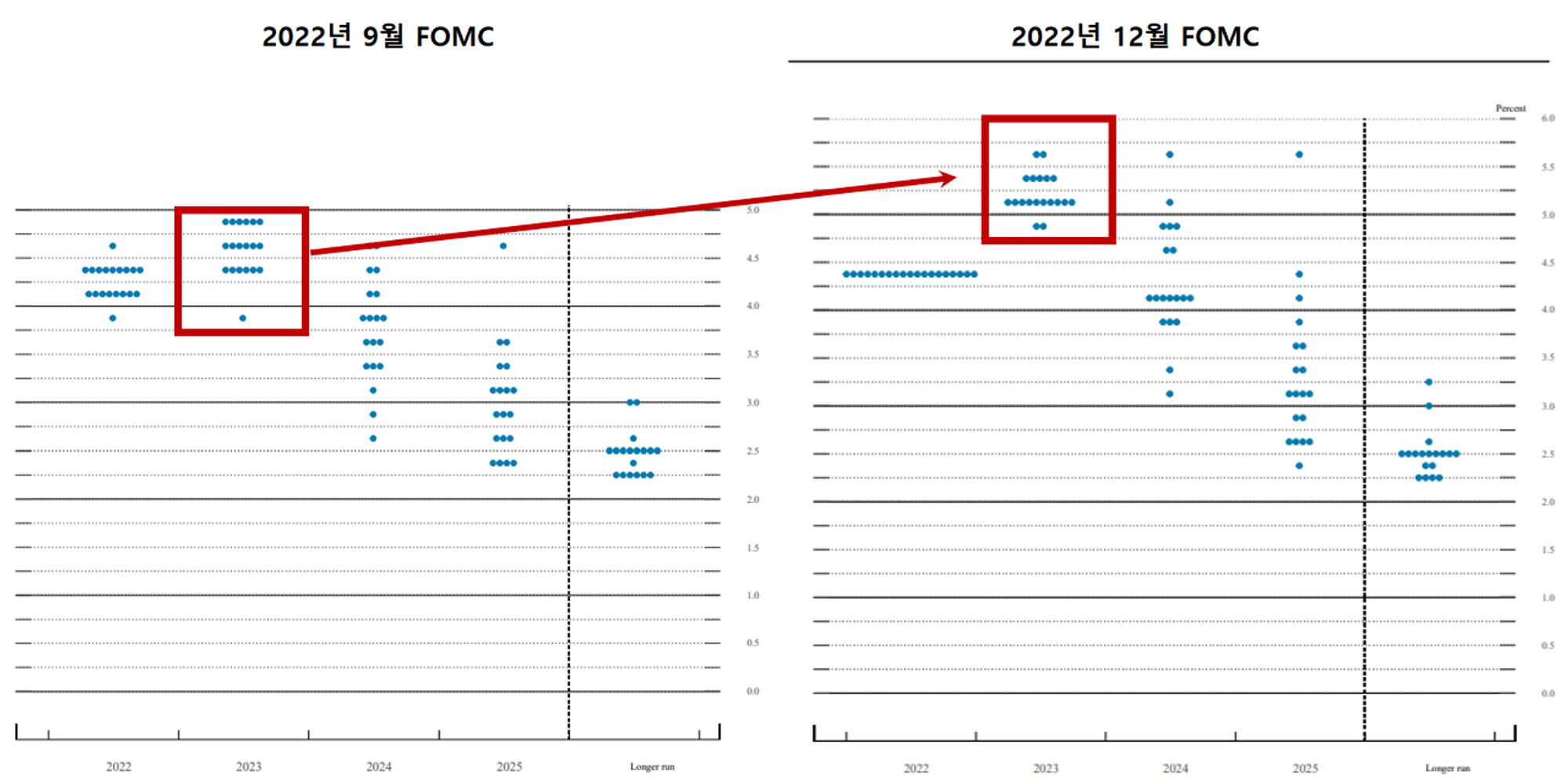

FOMC 참가자(19명)는 미래 정책 금리가 어느 정도가 되어야 하는 지를 두고 투표하는데, 아래의 <그림 2>처럼 파란 점 하나는 곧 FOMC 참가자 한 명의 의견을 뜻합니다. 아래 <그림 1>을 보면, 2022년 9월 FOMC에서는 다수 멤버들이 2023년 말 적정 정책 금리를 4.50~4.75%로 판단했음을 알 수 있습니다. 그런데, 12월 FOMC에서는 가장 많은 멤버들이 2023년 말 정책 금리가 5.00~5.25%로 높아져야 한다고 보았습니다.

3달 만에 2023년 말 정책 금리 예측치가 0.5% 포인트 높아진 셈입니다. 그런데, 왜 2년 물 국채 금리는 하락세로 돌아선 것일까요?

<그림 2> 2022년 9월과 12월 FOMC 점도표 변화(붉은 박스에 주목할 것!)

📘 정책금리(연방기금금리, Federal Fund Rate)

- 미국의 정책 금리인 연방기금금리는 만기 하루 짜리 은행간 자금 시장 이자율(overnight loans)에 해당됨.

- 정책금리는 곧 은행의 예금금리로 볼 수 있는데, 왜냐하면 은행은 예금이나 단기 금융 시장을 통해 필요한 자금을 융통하기 때문

- 예를 들어 은행이 단기금융시장에서 3% 이자율로 자금을 빌릴 수 있다면, 굳이 예금 금리를 3% 이상으로 올려줄 이유가 없을 것이기 때문.

점도표의 변화를 채권시장 참가자들이 무시한 이유는?

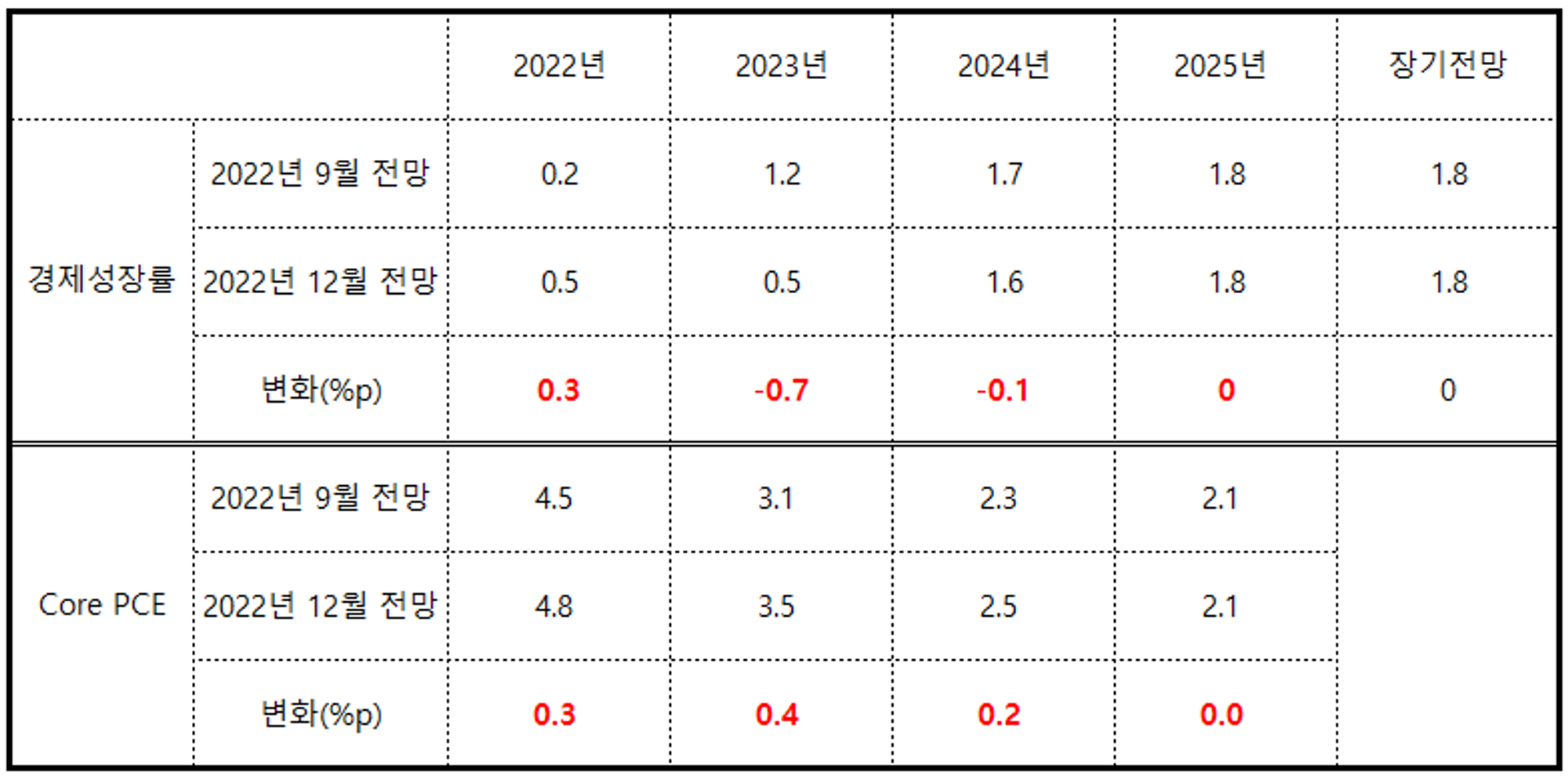

아래의 <표 1>은 2022년 12월 FOMC에서 발표된 것인데, 2023년 미국 경제가 0.5% 성장에 그치는 한편 근원 인플레가 3.5%에 이를 것이라고 전망했습니다. 그런데 경제의 실질성장률과 인플레를 합한 것이 적정 금리 수준이라고 간주되는 것을 감안하면, 2023년의 적정 금리는 4.0% 전후가 타당합니다.

그런데 미 연준 멤버들은 내년 말 정책 금리를 5.00~5.25%까지 인상하겠다고 밝혔죠. 결국 이는 연준이 인플레를 잡기 위해서는 적정 레벨 이상으로 금리를 인상하겠다는 의지로 해석됩니다. 그러나, 이게 가능하겠느냐는 게 채권 시장 참가자들의 생각인 것 같습니다.

<표 1> 미국 연준 경제 전망 변화

📘 근원 인플레(Core PCE Deflator)

- 미국 국내총생산(GDP)의 70% 이상을 차지하는 개인소비지출(Personal Consumption Expenditure) 중 에너지와 식료품을 제외한 품목의 물가 변동을 측정한 것.

- 미 연준은 근원 인플레 상승률 2.0%를 목표로 통화정책을 운용하고 있음.

인플레 압력이 약화되는 데다, 주택 시장 상황도 심각해!

연준 멤버들이 매파적인 색채를 드러냈음에도 채권금리가 내려간 이유는 두 가지 요인에서 찾을 수 있습니다.

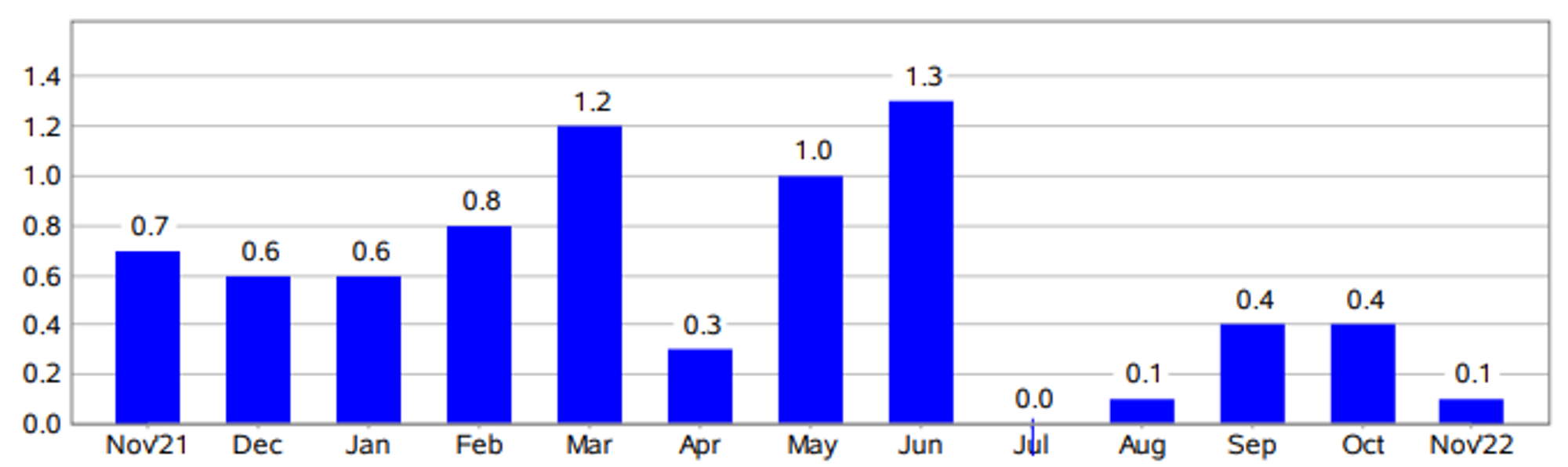

첫 번째는 아래의 <그림 3>에 나타난 것처럼, 2022년 7월을 고비로 미국 소비자물가 상승률이 급락한 것입니다. 5달 동안의 누적 상승률이 1.0%에 불과한 것을 알 수 있습니다. 만일 이런 흐름이 지속된다면, 2023년 상반기에는 소비자물가 상승률이 2%대로 떨어질 가능성을 배제할 수 없습니다.

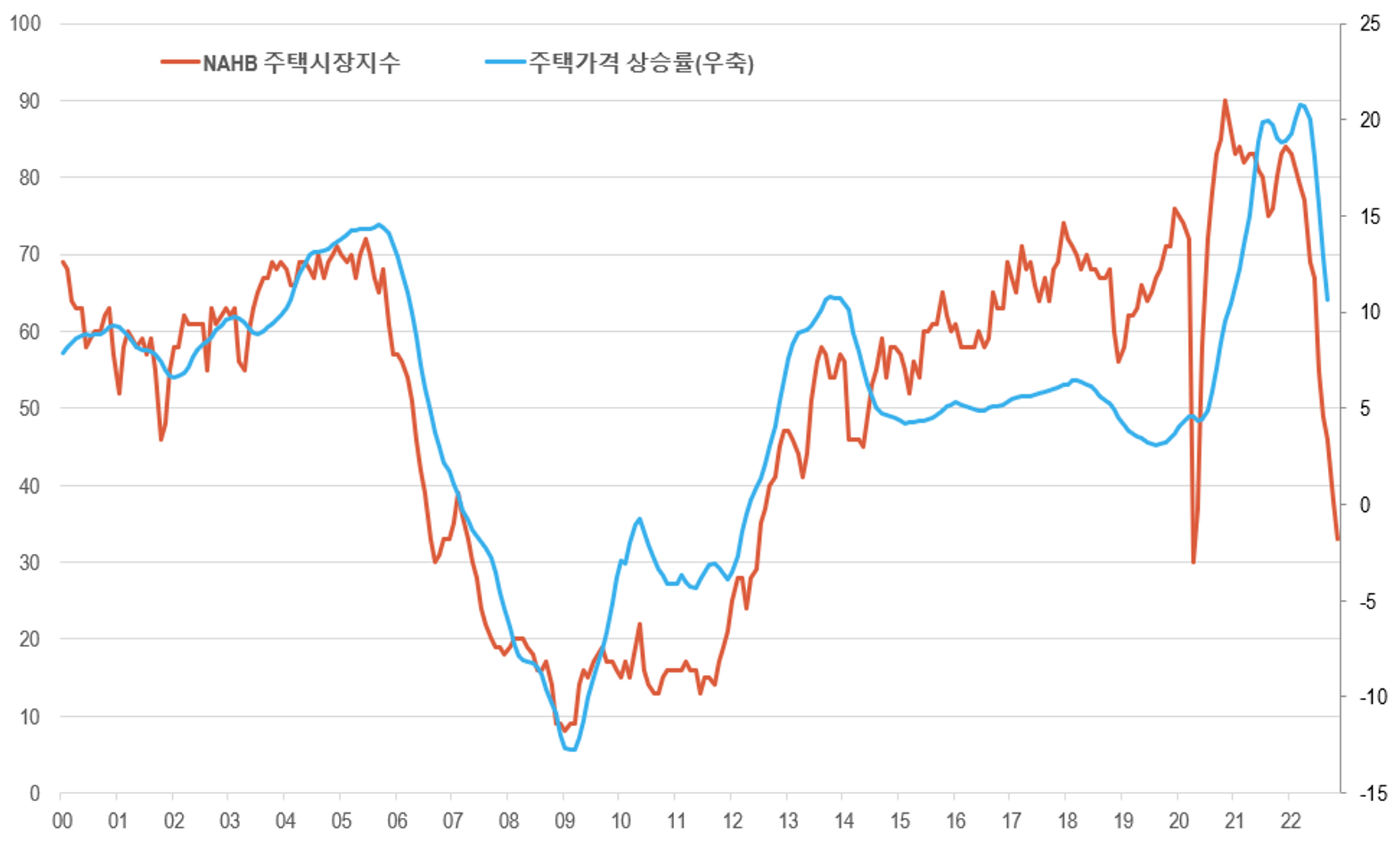

더 나아가 부동산 경기가 얼어붙고 있다는 점도 고민할 필요가 있을 것입니다. NAHB 주택시장 지수가 33포인트까지 떨어지는 등 급격한 하락이 나타나고 있는데, 이 정도 레벨의 부동산 체감 경기 악화 이후 주택 가격이 빠지지 않은 적이 없습니다. 이는 건설부문의 고용 감소는 물론 소비자들의 지출 축소 가능성을 높이죠.

따라서 연준이 계획대로 현 수준에서 금리를 75bp 이상 인상한다면, 경착륙(hard landing) 가능성이 높습니다. 그리고 경제가 망가질 때에는 정부 발행 국채에 대한 수요가 높아지는 것은 어쩌면 당연한 일이라 하겠습니다.

<그림 3> 미국 소비자물가의 전월 대비 상승률(%)

<그림 4> NAHB 주택시장지수와 주택가격상승률 간 관계

⭐ 핵심 요약 ⭐

- 지난 주 열린 FOMC에서 미국 중앙은행은 정책 금리를 기존 0.50% 포인트 인상한 4.25~4.50%로 조정하는 한편, 점도표를 통해 2023년 말 정책 금리가 5.00~5.25%에 도달할 것이라고 예상.

- 그러나 시장금리는 FOMC 이후 지속적인 하락세를 보이고 있음.

- 연준이 매파적인 태도를 보였음에도 국채금리가 떨어진 이유는 1) 인플레 압력이 이미 약화되고 있는 데다 2) 부동산시장이 붕괴되고 있기 때문.

- 즉 인플레 압력이 약화되는 가운데 경기가 급격히 나빠질 가능성이 부각되고 있어, 연준의 금리인상이 계획대로 오래 가기는 어려울 것이라는 게 채권 시장 참가자들의 판단인 것으로 판단됨.

- 따라서 2023년 초까지는 장기 물을 중심으로 채권시장의 강세가 이어질 것으로 전망됨.