💡

지난 해 발간된 퇴직연금 관련 자료 한편 공유합니다. "퇴직연금 1년만에 40조원 증가, 총 적립금 295.6조원 달성"이라는 자료인데, 고용노동부와 금융감독원이 함께 작성했습니다. 295.6조원이니 어마어마한 규모인데, 안타깝게도 운용의 성과는 장기 부진이 이어지고 있는 것으로 나타납니다.

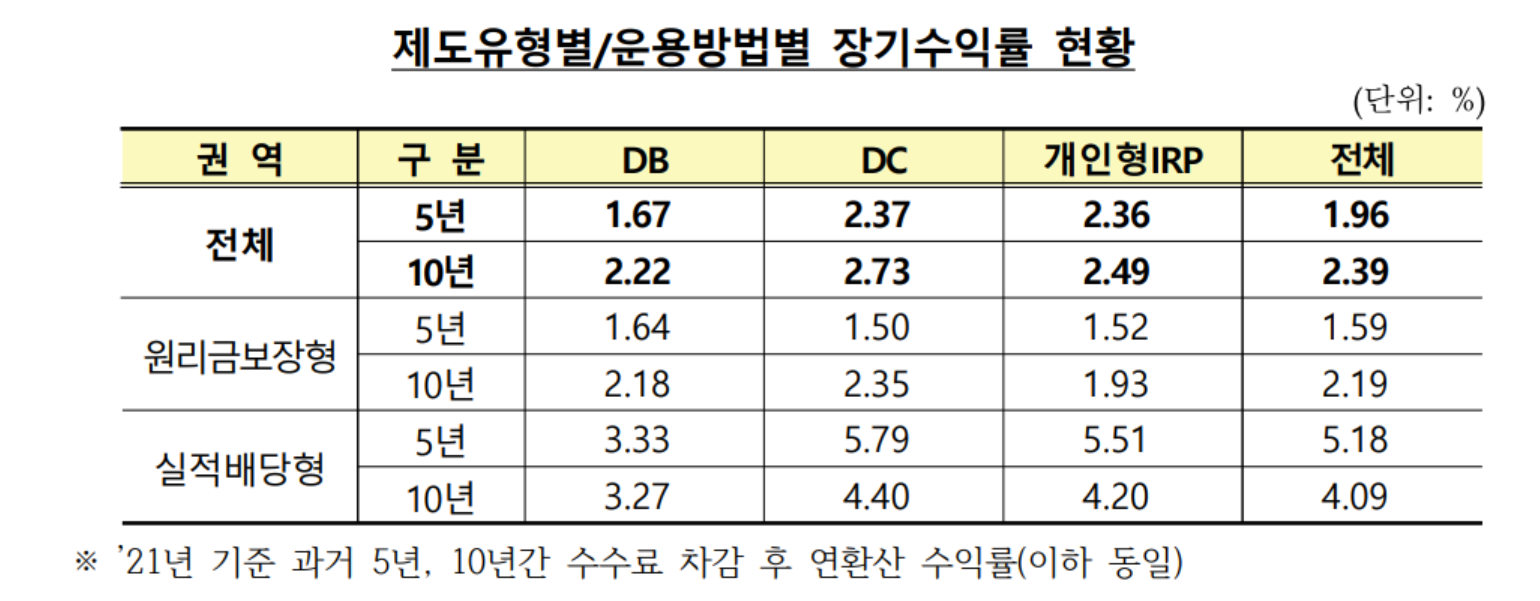

금리가 높으나 낮으나 상관없이 부진합니다. 10년 평균 운용성과가 2.39%, 5년 평균은 1.96%입니다. 주식 및 채권 가격이 동반 폭락한 2022년 성과는 안봐도 비디오라 하겠습니다. 특히 5% 전후의 인플레가 발생했으니, 죄다 실질 수익은 마이너스라고 볼 수 있겠습니다(사실 이건 리치고 '성장형'도 비슷한 상황이긴 합니다. 언제나 좋은 성과를 내는 전략 따위는 없습니다. 왜냐하면 누군가가 이미 투자해서 성과 거둔후 자금을 빼냈을테니까 말입니다).

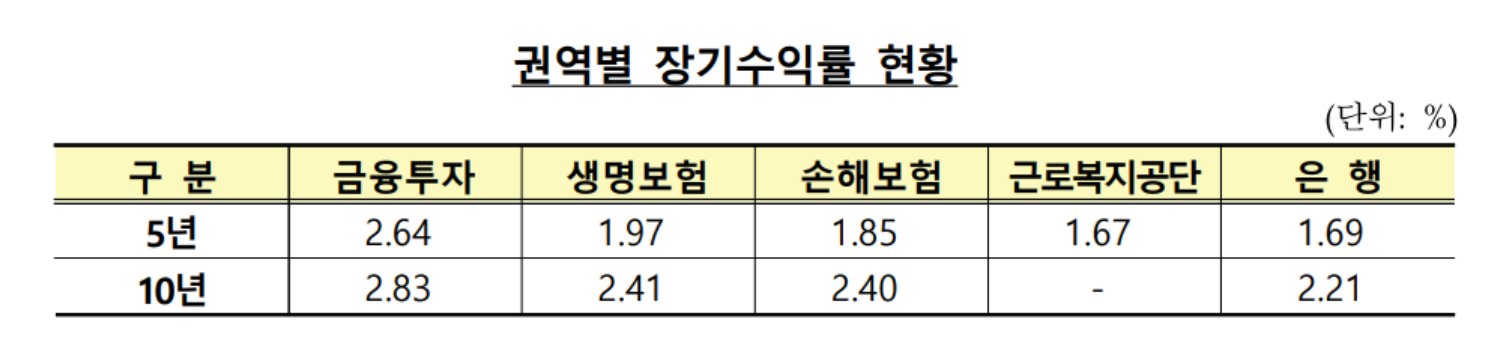

권역별로 살펴보면 금융투자가 (도토리 키재기이지만) 그나마 낫고 최악은 은행으로 압도적인 수준이네요.

<그림 1> 2021년 퇴직연금 제도유형별/운용방법별 장기수익률 현황

<그림 2> 2021년 퇴직연금 권역별 장기수익률 현황

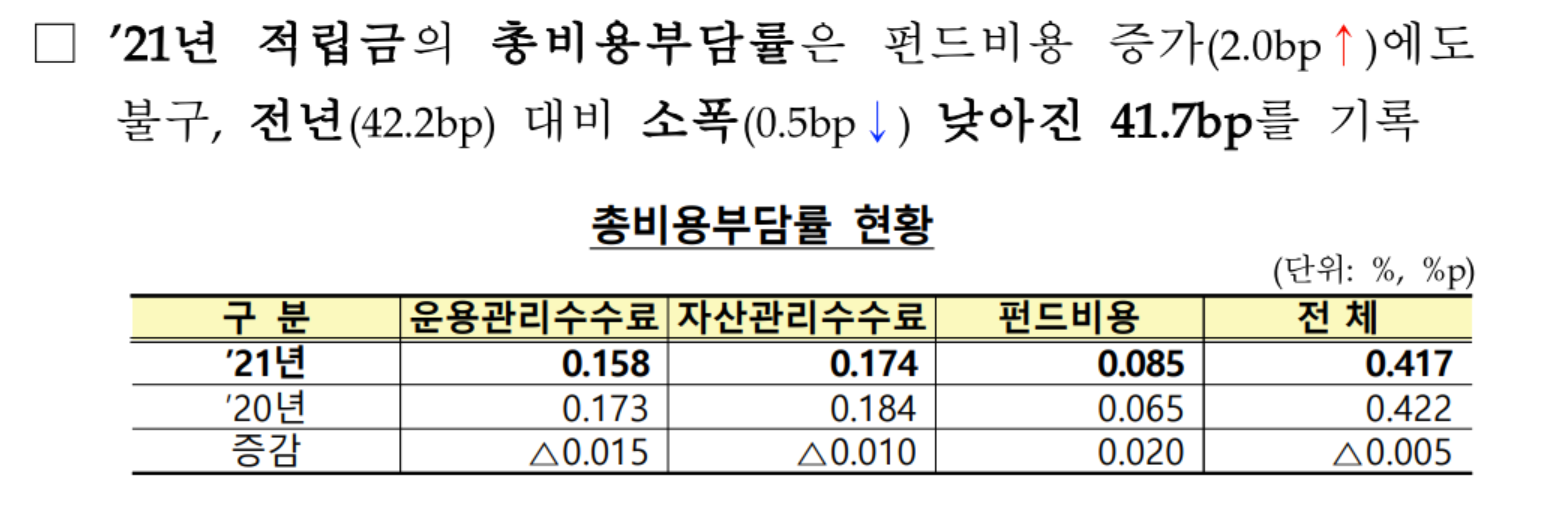

문제는 성과가 이 모양인데도 불구하고 총비용은 거의 0.42%를 받아간다는 것입니다.

<그림 3> 2021년 퇴직연금 적립금 총비용 부담률 현황

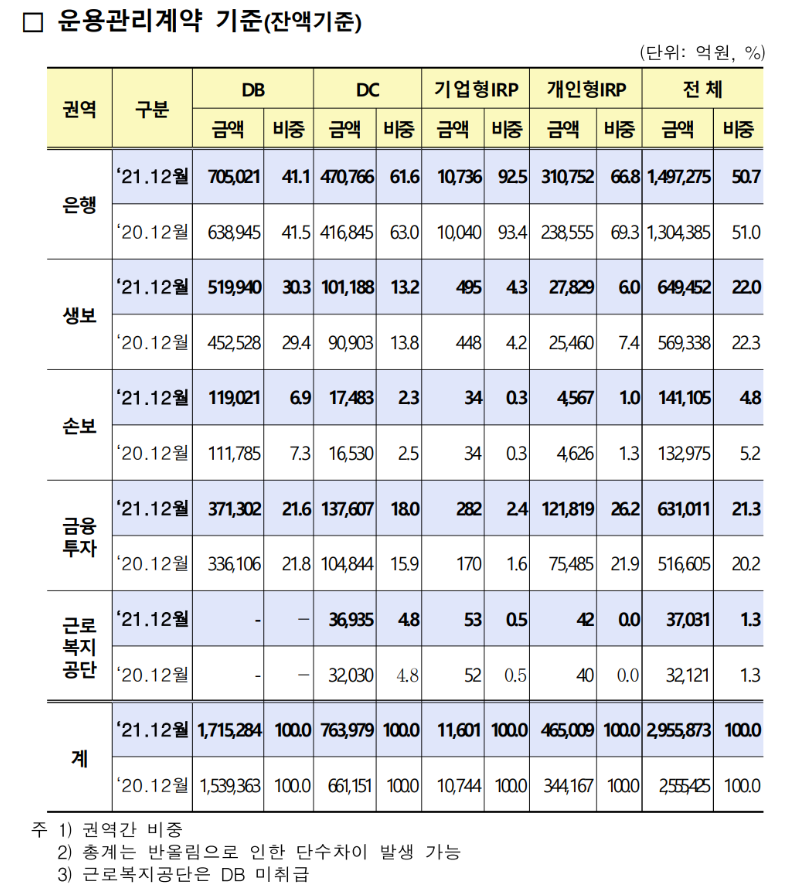

마지막으로 퇴직금의 운용 현황입니다. 은행이 50.7%, 금융투자가 21.3%, 생보가 22.0%, 손보가 4.8% 순서네요. 그리고 DC형, 즉 상대적으로 자유롭게 운용하는 자금은 약 76조원으로 전체의 25.8% 수준입니다.

<그림 4> 운용관리계약 기준 퇴직금 운용 현황