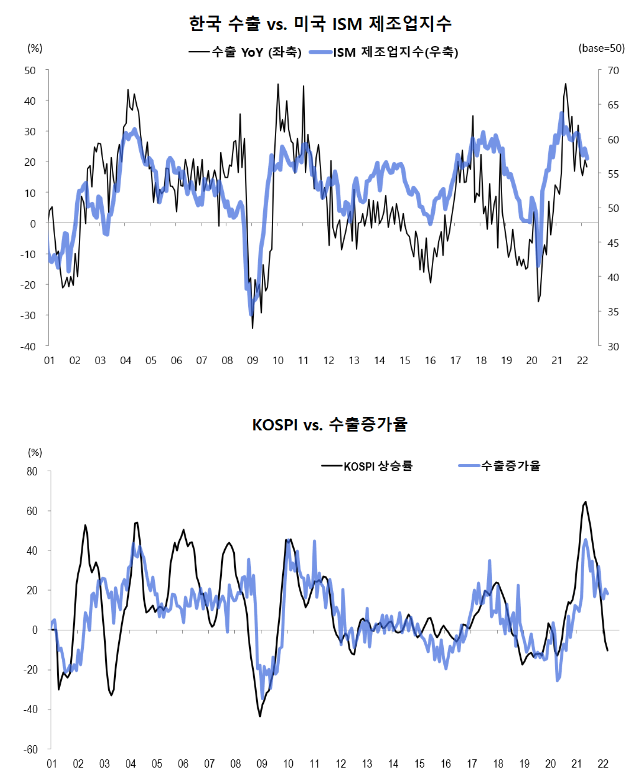

어떤 인플레가 적정 레벨인지에 대한 이야기를 진행하기 전에, 간단 사실 확인부터 해보겠습니다. 아래 <그림>은 미국 공급관리자협회(ISM) 제조업지수와 한국 수출의 관계를 보여줍니다. 한국 수출이 미국 제조업 경기와 밀접한 연관을 맺고 있음을 금방알 수 있습니다. 그리고 두 번째 <그림>은 한국 수출과 KOSPI의 관계를 보여주는데, 수출 잘 될 때 주가가 상승하는 것을 알 수 있습니다. 따라서, 미국 제조업 경기의 변동은 한국 수출을 거쳐 기업 실적전망에 영향을 미치는 것으로 볼 수 있죠.

그렇다면 ISM 제조업지수는 인플레와 어떤 연관을 맺고 있을까요?

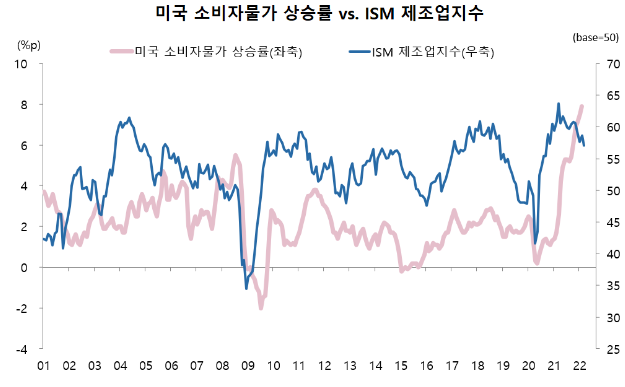

아래 <그림>은 2001년 이후 미국 물가상승률과 ISM 제조업지수의 변화를 보여주는데, 제조업 경기가 인플레에 선행하는 것을 발견할 수 있습니다. 즉, '제조업경기호조 → 물가 상승 → 통화 긴축 → 제조업경기 악화 → 인플레 압력 둔화'의 사이클을 거친다고 볼 수 있습니다. 경기가 좋아져 제품에 대한 수요가 높아지고, 이로 인해 임금과 상품가격이 상승할 때 연준이 금리인상 단행해.. 결국 경기가 나빠지는 셈입니다.

그런데, 어떤 것이 '통화긴축을 유발하는 인플레 레벨'인지를 판단할 수 없다면, 반대로 연준의 통화정책이 어떨 때 긴축적인지 판단하는 것은 어떨까요?

이럴 때 실질 기준금리(금리-소비자물가 상승률)가 큰 도움을 줍니다. 연준이 인플레가 정말 심각하다고 느끼면 실질 금리 수준을 가파르게 올려 결국 불황을 유도할 테니 말입니다.

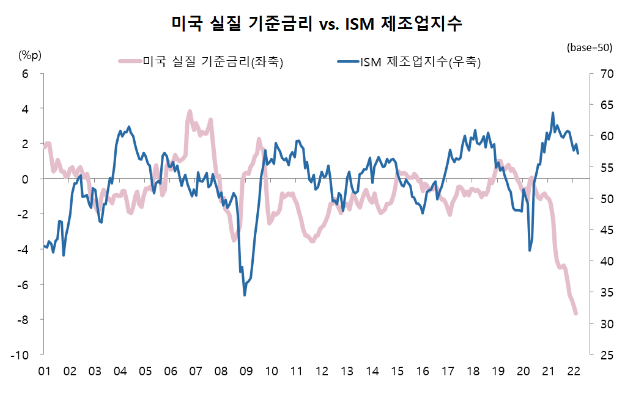

아래 <그림>은 미국 실질기준금리와 ISM 제조업지수의 관계를 보여주는데, 지금이 역사상 최저 수준의 실질 기준금리임을 알 수 있습니다. 그리고 실질금리가 플러스 레벨로 올라와서 유지될 때마다 ISM 제조업지수가 경기판단의 기준선(50%) 밑으로 내려가는 것을 발견할 수 있죠. 가장 대표적인 예가 2006~2008년 그리고 2018~2019년입니다.

물론 2009년과 2014~2015년에도 실질금리가 플러스 간적 있지만, 이때는 디플레. 즉 물가 상승률이 마이너스 레벨까지 내려가서 생긴 일이었으니 예외로 보아야 할 것 같습니다. 따라서 미 연준이 실질 정책금리를 가파르게 인상하는 동향이 나타날 때에는 문제가 생기겠습니다만, 지금처럼 역사상 최저 레벨일 때에는 그 충격이 크지 않다고 볼 수 있겠습니다.

ISM 제조업지수도 여전히 55% 선을 넘어서는 호조세를 지속하는 것도 어쩌면 그때문일지도 모르겠습니다. 요즘 미 연준 주요 멤버들이 5월 FOMC(금리 결정회의)에서 0.5%의 금리인상을 단행하겠다고 을러대는 이유를 이해하는 데 이번 포스팅이 도움이 되었으면 하는 바람입니다.