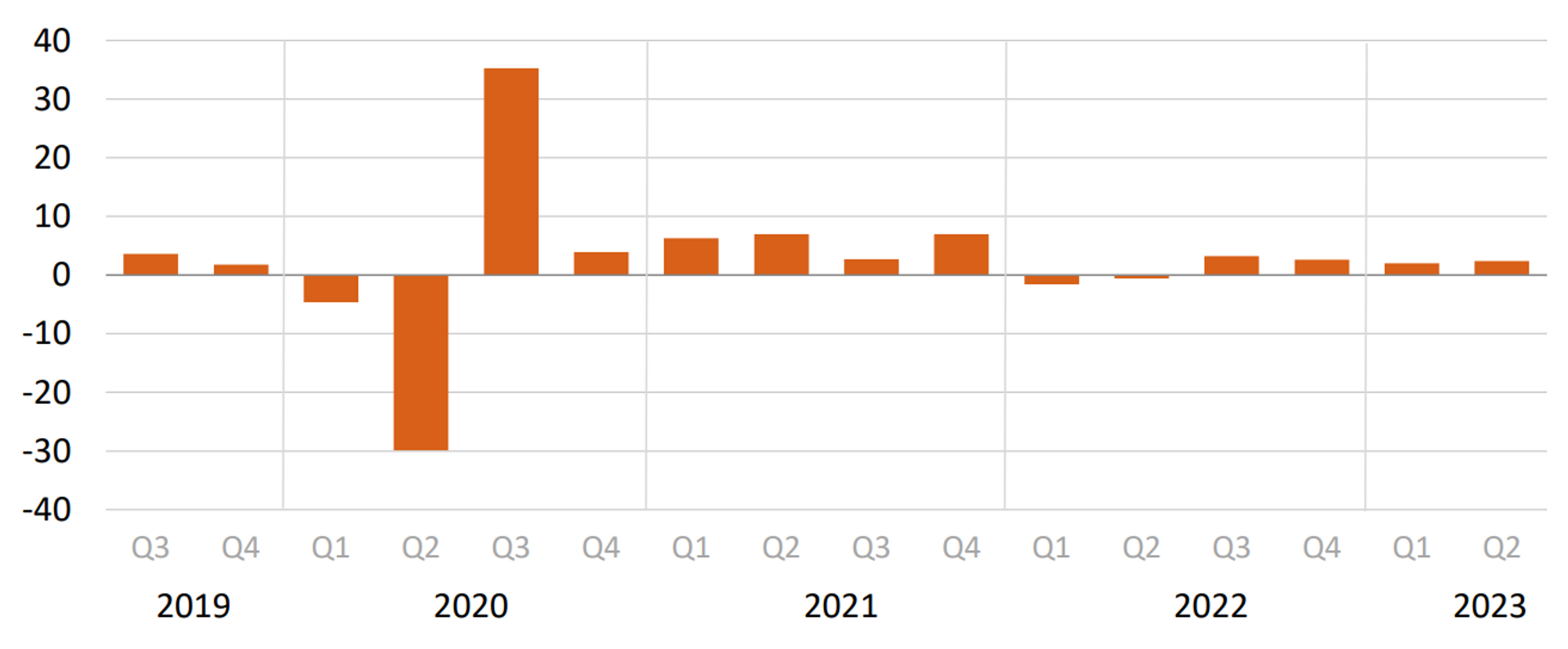

<그림 1> 2019년 이후 미국 GDP 성장률(전 분기 대비 연율, %)

어떤 부문이 경제성장을 주도했나?

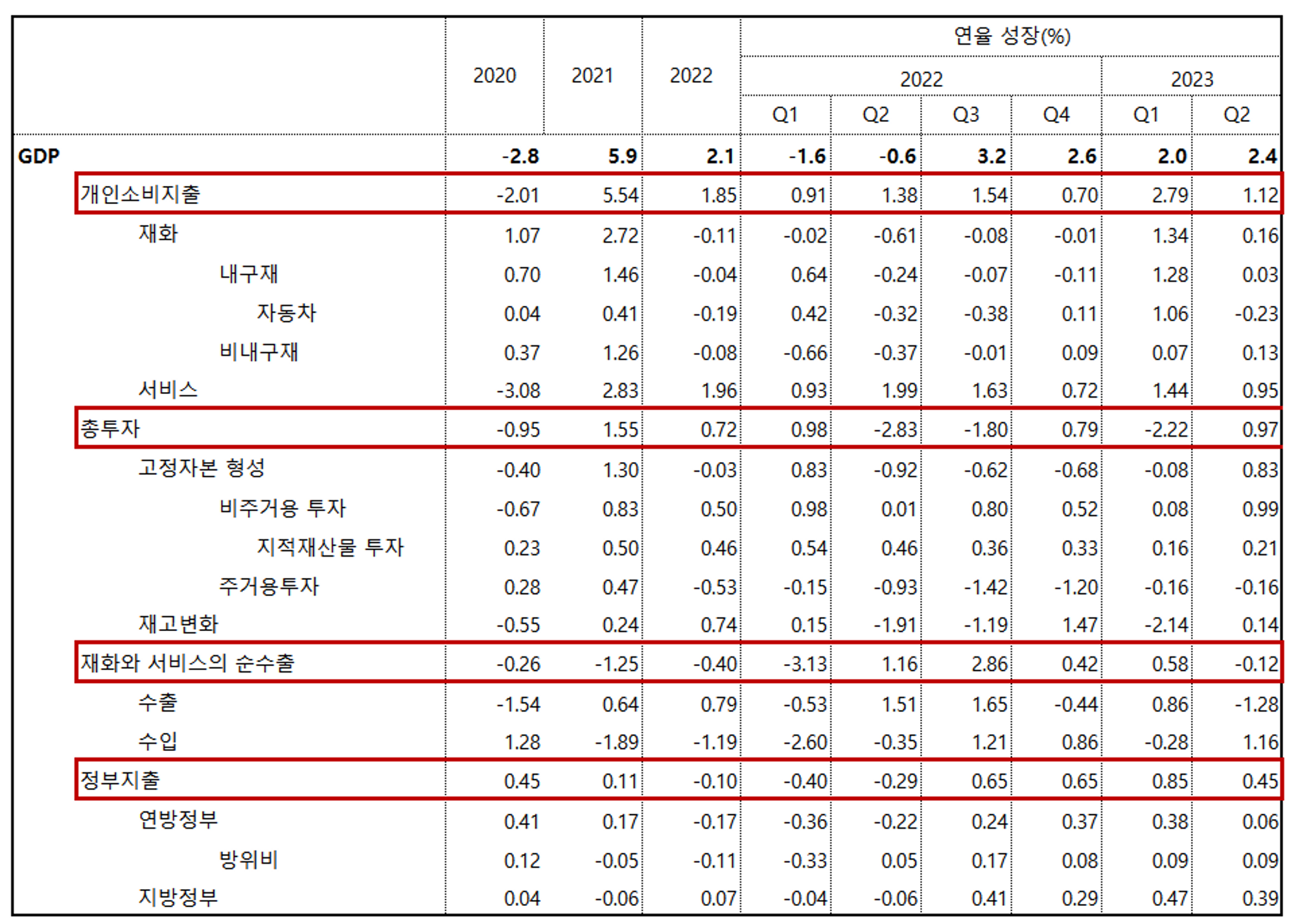

어떤 부분이 성장을 주도하는 지 살펴보기 위해, 투자와 소비 그리고 정부지출 등 핵심적인 지출 부문 별로 성장 기여를 측정하면 아래 <표>와 같습니다. 여기서 성장 기여도란, 각 부문이 전체의 성장에 얼마나 기여했는지를 측정한 것입니다. 예를 들어 어떤 부문의 성장 기여도가 1.1% 포인트라는 것은 2023년 2분기 미국 GDP 성장(2.4%)에서 1.1% 포인트는 이 부문이 설명할 수 있다는 뜻입니다.

2022년 상반기 미국 GDP 성장률이 잠시 마이너스를 보인 것은 주거용 투자(Residential Investment)의 부진에 기인한 부분이 큽니다. 2022년 1분기와 2분기에는 주거용 투자의 GDP 성장 기여도가 각각 -0.15%포인트와 -0.93% 포인트에 달할 정도였으니까 말입니다.

여기에 재고 변화(Change in Private Inventories)도 각각 -1.91% 포인트와 -1.109% 포인트를 기록한 것이 영향을 미쳤습니다. 기업들은 향후 경기 전망이 어둡다고 생각될 때에는 보유 재고를 헐값에라도 처분하는 경향을 보이는 데, 이게 2022년 2월 러시아의 우크라이나 침공을 전후해 집중적으로 나타났던 것입니다.

그러나 2022년 하반기를 고비로 분위기가 바뀌고 있습니다. 재고조정은 이제 플러스 기여도로 돌아선 데다, 주거용 투자의 기여도도 2023년 2분기 -0.16% 포인트까지 축소되었기 때문입니다.

<표> 2020년 이후 지출 부문 별 GDP 성장 기여도

No Landing 가능성 높아져

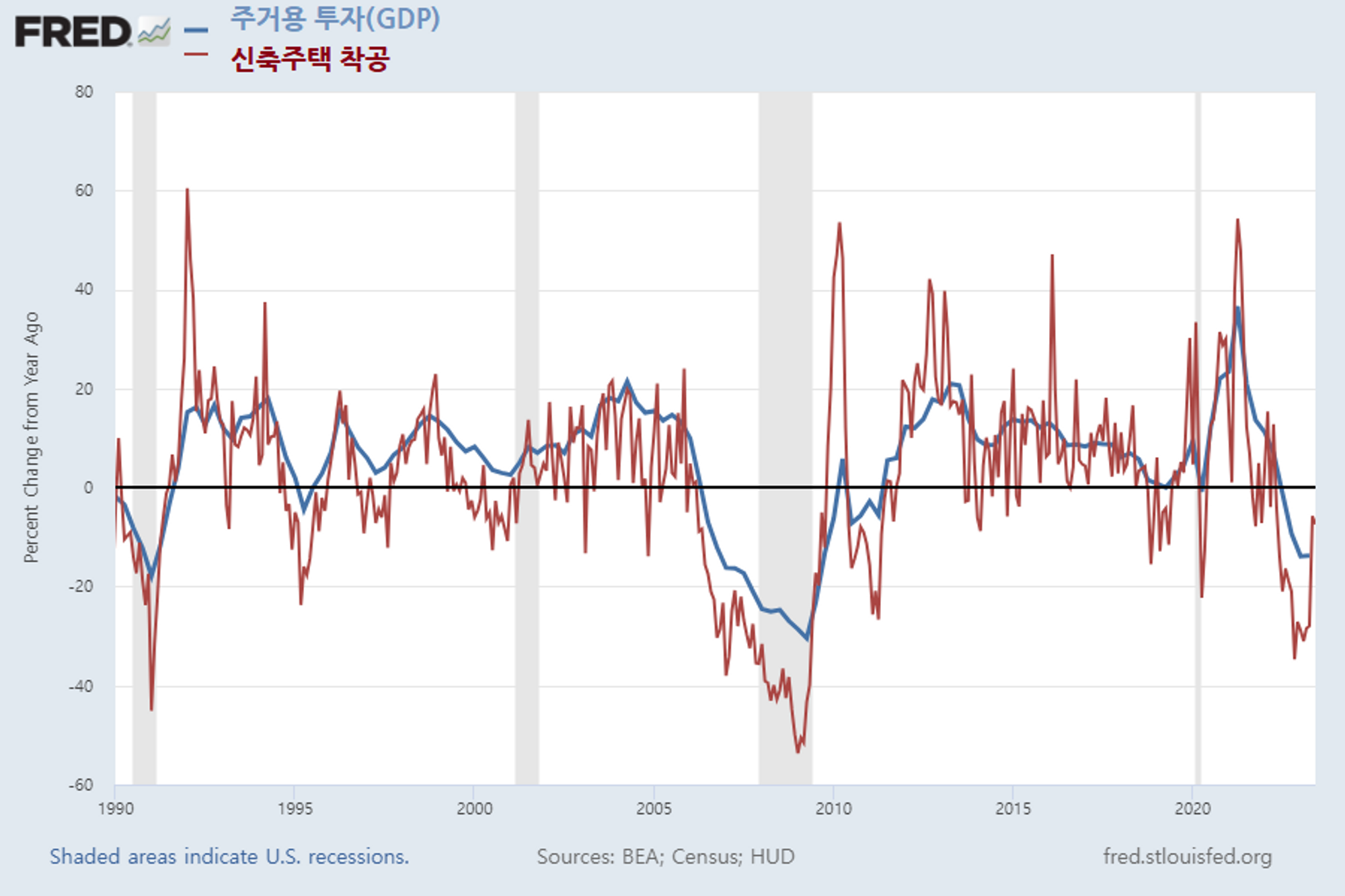

GDP 성장률을 갉아먹던 두 부문 모두 앞으로 개선 가능성이 높은 것 같습니다. 무엇보다 주거용 투자는 신축주택 착공의 변화와 함께 움직인다는 것을 감안할 때, 2023년 하반기에는 플러스 전환 가능성이 높은 것으로 판단됩니다.

더 나아가 경제 전망이 개선되는 가운데 기업들의 재고가 급격히 감소할 가능성은 낮은 것으로 판단됩니다. 특히 부채 한도 협상이 타결된 이후 연방 정부의 재정지출이 정상적으로 이뤄지고 있음을 감안할 때, 2023년 하반기 미국 경제는 플러스 성장 기조를 이어가며 ‘No Landing’에 성공할 것으로 기대됩니다.

<그림 2> 미국의 신축주택 착공과 주거용 투자 증가율 추이

️⭐핵심 요약⭐

- 최근 발표된 미국의 2023년 2분기 성장률은 2.4%(연율 기준)를 기록하여, 시장 참가자들의 예상(1% 후반)을 크게 뛰어 넘었습니다.

- 연준의 금리인상이 거듭되고 있음에도 성장 탄력이 강화된 이유는 그간 주거용 투자와 재고투자가 회복 조짐을 보이고 있기 때문입니다.

- 특히 최근 신축주택 착공이 회복되고 있음을 감안할 때, 하반기에는 ‘No Landing’에 성공할 것으로 기대됩니다.