이번 시간에는 세계적인 은행, 도이체 뱅크의 경영위기에 대한 내용을 다룹니다. UBS의 크레딧 스위스의 인수 이후 안정되던 세계 금융시장이 도이체 뱅크의 부실 위험이 부각되는 가운데 다시 변동성이 확대되고 있습니다. 왜 이런 일이 벌어졌고, 앞으로 어떤 과정을 거칠지 살펴보겠습니다.

도이체 뱅크의 어려움은 크레딧 스위스 위기와 함께 시작되었습니다. 어떤 은행이나 기업의 신용도를 판단할 때 가장 많이 보는 것이 신용등급이지만, 신용등급은 정기 평가 혹은 신규 발행 시에 정해지면 자주 바뀌지 않으니(물론 수시 평가도 있습니다) 투자자들은 신용부도스왑(CDS) 프리미엄에 주목합니다. CDS 프리미엄이란, 일종의 지급 보증 수수료라 할 수 있습니다. 기업의 파산 위험이 높아지면 보증 수수료가 높아질 것이고, 안정적이라 생각되면 보증 수수료는 내려갈 것입니다.

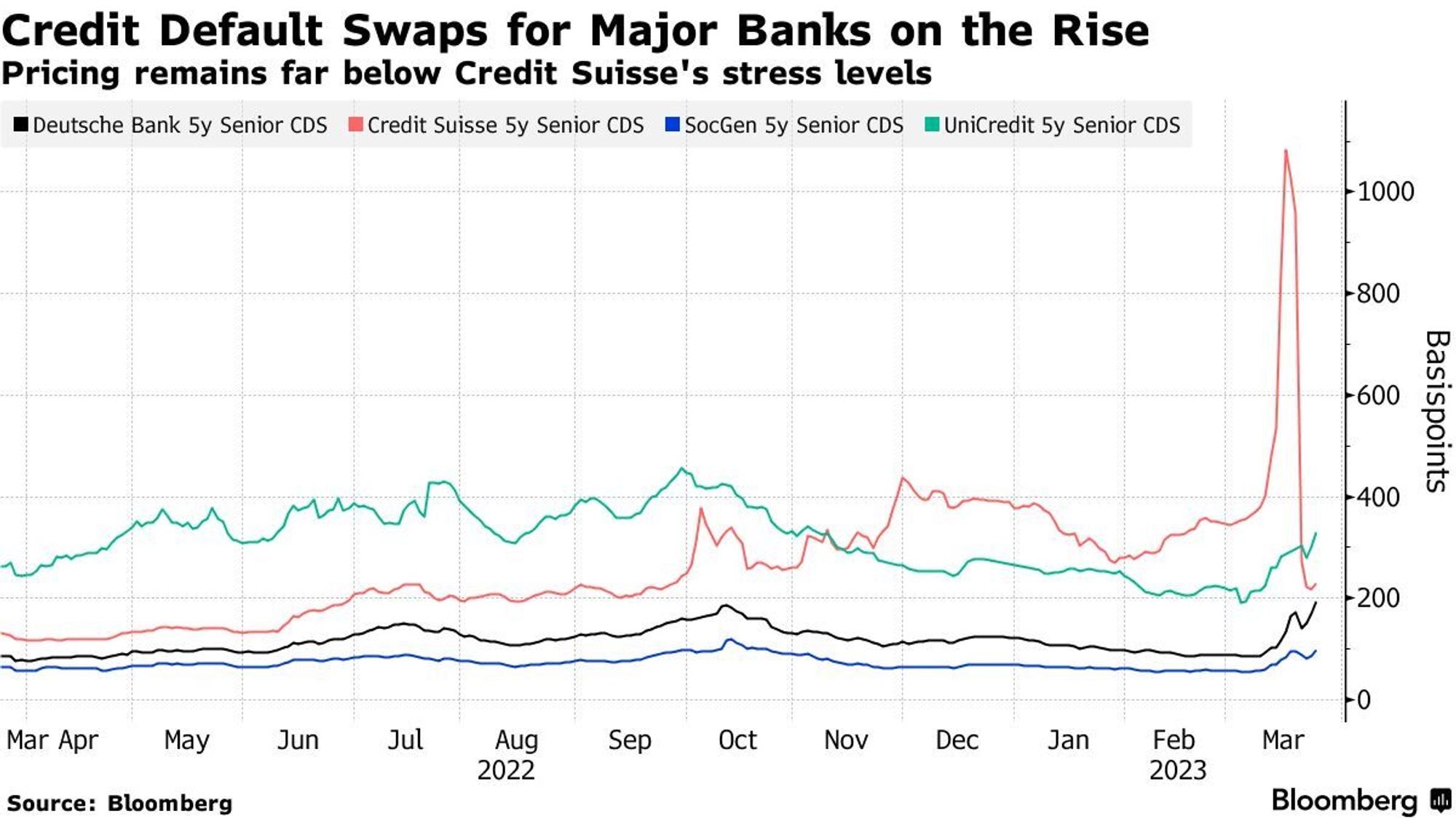

그런데 아래 <그림 1>에 나타난 바와 같이, 최근 도이체 뱅크(독일, 검정선)의 CDS 프리미엄이 급격히 확대되는 중입니다. 정확하게 표현하자면, 우니크레딧(이탈리아, 녹색선)과 속젠(프랑스, 파랑색선)도 상승하는 중이죠. 그 가운데 도이체 뱅크의 CDS 프리미엄 확대 속도가 빠르다는 이야기입니다.

이 영향으로 주식 가격도 폭락하는 중이며, 주가 수익 배율(PER)도 3.38배 수준까지 내려왔습니다(<그림 2> 참조). 참고로 배당 수익률은 3.45%, 그리고 주당 순자산가치 대비 주가 비율(PBR)은 단 0.29배에 불과합니다.

<그림 1> 유럽 주요 은행 신용부도스왑 프리미엄 추이(단위 : bp)

<그림 2> 지난 1년 동안의 도이체 뱅크 주가(단위 : 유)

도이체 뱅크의 CDS 프리미엄이 치솟고 주가가 폭락한 것은 크레딧 스위스(<그림 1>의 붉은선)의 합병 과정에서 코코본드 투자자들이 큰 손실을 입은 데 있습니다. 코코본드(AT1)란, 은행이 발행한 채권 중 이자율이 높은 대신 경영상의 문제가 생길 때 손실이 발생하는 채권을 뜻합니다.

AT1 채권은 "정부의 비상 지원이 제공되는 등 은행의 존폐 상황에서는 완전히 상각될 수 있다"는 법적 문구가 뚜렷하게 밝혀진 채 발행됩니다. 이에 따라 크레딧 스위스 AT1을 보유한 채권자는 주식 자본에 앞서서 상각될 수 밖에 없었습니다.

적법한 절차라고는 하지만, 코코본드 투자자들로서는 충격을 받지 않을 수 없었습니다. 여기에 3월 유럽 중앙은행이 0.5% 포인트의 금리 인상을 단행했습니다. 채권 투자자들은 시장 금리가 올라갈 때마다 손실을 볼 수 밖에 없는데, 정부마저 도움을 주지 않은 셈입니다.

그럼 독일을 대표하는 은행, 도이체 뱅크마저 무너지는 것일까요?

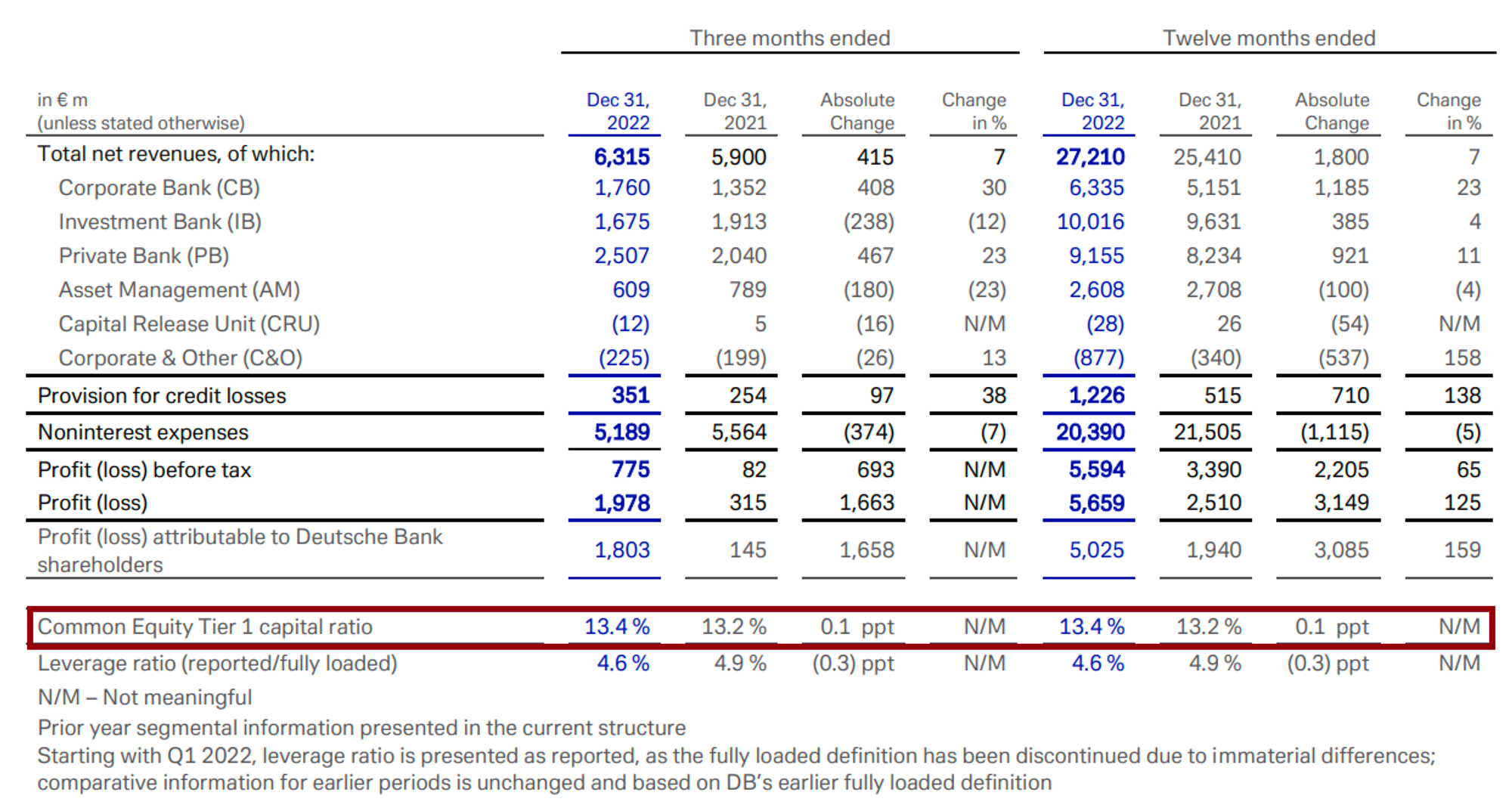

결론부터 이야기하자면, 그 가능성은 매우 낮습니다. 왜냐하면 아래 <표 1>에 나타난 것처럼, 도이체 뱅크의 실적이 탄탄하기 때문입니다. 붉은 박스로 표시된 '보통주 자본비율(CET1 ratio 기준)'이 무려 13.4%에 이를 정도입니다. 통상적으로 이 비율이 8%만 넘어도 우량하다고 판단하는 것을 감안할 때, 13.4%라는 것은 거의 아무 문제가 없는 상황이라 하겠습니다.

참고로 한국 국내은행의 CET1 ratio는 12.26%이니, 도이체 뱅크가 더 우량하다고 볼 수 있습니다. 그러나, 이 판단에는 한 가지 문제가 있죠. 기업의 건전성을 결정하는 것은 자산구조 뿐만 아니라 수익성도 있기 때문입니다.

<표 1> 도이체 뱅크 경영실적(2022년 말 기준, 백만 유로)

Deutsche-Bank-Q4-2022-Media-Release.pdf

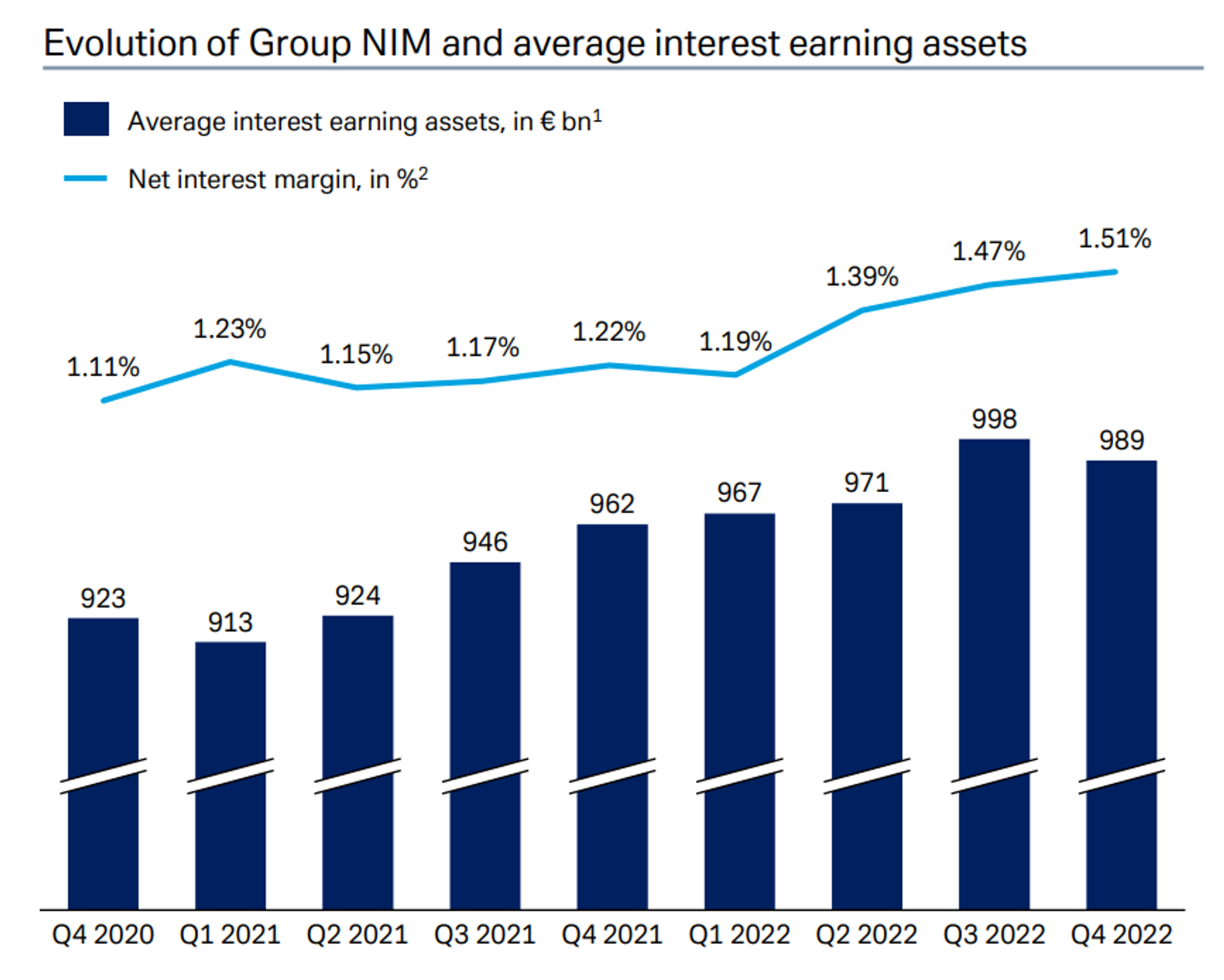

이렇게 높은 자기자본비율을 유지할 수 있는 이유는 '돈을 잘 벌기 때문'입니다. <표 1>에 나타난 것처럼, 2022 회계연도 순이익이 18.0억 유로이니 수익성이 꽤 높은 은행이라 하겠습니다. 이렇게 돈을 잘 버는 이유는 순이자마진(NIM)이 날이 갈수록 확대되고 있는 중입니다. 순이자 마진이란, 기업의 대출이자와 예금이자 차이를 뜻합니다. 정확하게는 여기에 충당금 설정 비용 등을 포함한, 대출로 인해 발생하는 수익이라 볼 수 있습니다.

순이자 마진(NIM)이 1.51%까지 벌어지는 가운데, 이자 수익 자산이 9,890억 유로에 이르니 도이체 뱅크의 수익 구조는 아주 탄탄하고 볼 수 있습니다. 물론 이것만으로는 충분하지 않습니다. 대출 구조가 엉망이라면 도이체 뱅크의 수익전망이 악화될 수 있으니까 말입니다.

<그림 3> 도이체 뱅크의 순이자 마진 추이(단위: %)

Deutsche-Bank-Q4-FY-2022-Presentation.pdf

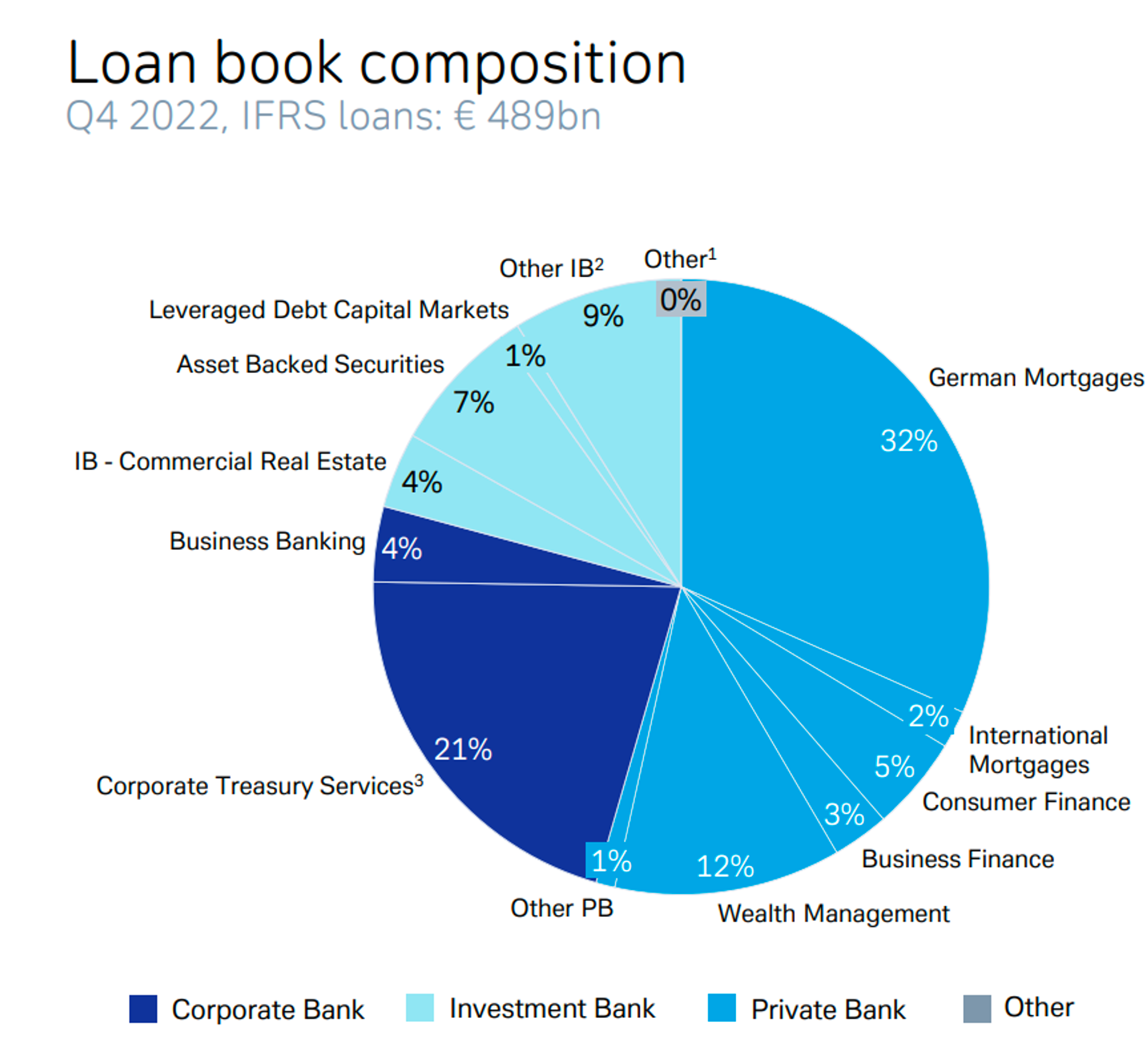

아래 <그림 4>는 도이체 뱅크의 대출 포트폴리오를 보여주는 데, 모기지를 비롯한 개인 고객 부문이 50% 이상을 차지하며 기업 대출이 약 25% 그리고 투자은행 부문이 20% 내외를 차지합니다.

대출이 산업별(부문별)로 잘 분산되어 있는 편이지만, 역설적으로 이야기하면 뱅크런에 취약할 수 있습니다. 왜냐하면 대출 회수가 신속하게 이뤄질 수 없기 때문이죠. 심지어 대출 회수 과정에서 경제 전체가 망가질 위험을 배제할 수 없습니다. 따라서 독일 정부(및 ECB)가 뱅크런 발생 시에 보유자산을 담보로 잡고 유동성 대출을 해주는 게 필수적인 일인데, 이게 코코본드의 손실 위험을 높이는 것이 문제가 될 수 있습니다.

아무튼 요약하자면, 도이체 뱅크는 자기자본비율도 높고 이익 수준도 괜찮아서 망할 것 같지 않습니다만 코코본드 투자자들 입장에서는 만에 하나 뱅크런이 발생할까 두려운 상황이라 할 수 있습니다. 극단적 충격만 발생하지 는다면, 도이체 뱅크가 크레딧 스위스의 길을 갈 가능성은 매우 낮은 것으로 판단됩니다.

<그림 4> 도이체 뱅크의 부문별 대출 구성(단위 : %)

지난 주 뉴스레터

함께 읽으면 좋은 글

다음 주 주요 일정

- 3월 28일 : 미국 3월 CB 소비자신뢰지수

- 3월 29일 : 한국 3월 소비자신뢰지수

- 3월 29일 : 미국 2월 잠정주택매매지수

- 3월 30일 : 미국 4분기 GDP

- 3월 30일 : 미국 3월 신규 실업수당청구건수

- 3월 31일 : 일본 3월 도쿄 근원 소비자물가지수

- 3월 31일 : 유럽 3월 소비자물가지수