이번 시간에는 세계적인 통신사, 블룸버그의 칼럼(”How Japan’s Nikkei 225 Got Its Mojo Back”)을 소개합니다. 일본증시가 역사상 최고가를 돌파한 이유는 ① 정책 변화(특히 주주 보상) ② 인플레 기대에 따른 투자 확대 ③ 외국인 지분율 상승 ④ 잘 분산된 포트폴리오 ⑤ 매력적인 밸류에이션에 있다고 분석하며, 앞으로도 추가적인 상승 잠재력이 높다고 평가합니다. 보다 자세한 내용은 아래의 본문을 참고하시기 바랍니다.

<그림> 1989년 12월 29일 이후 일본 Nikkei225지수 추이

2024년 2월 22일(목), 닛케이 225 지수는 39,098.68로 마감하며 마침내 종전 기록을 경신했습니다. 대공황 이후 미국 증시의 회복 기간보다 훨씬 더 오래 걸린 이 ‘장대한 회복’은 일본 주식 시장의 부활을 의미합니다.

1989년, 너무나 비쌌던 일본 증시

당시 일본 증시는 너무 많이, 그리고 너무 빨리 상승했기 때문에 하락할 길은 오직 한 가지 뿐이었습니다. "1989년은 인류 역사상 가장 큰 버블이었을 가능성이 큽니다."라고 CLSA 증권의 일본 전략가인 니콜라스 스미스는 말합니다.

오늘날 랠리가 ‘잘못된 여명’일 수 있다는 일부 우려에도 불구하고 대부분의 애널리스트와 투자자들은 주식 시장이 훨씬 더 견고한 기반 위에 있다고 믿고 있습니다. 주주 친화적인 기업 문화가 자리 잡았고, 중국에서 유출된 자금이 일본에 유입되고 있기 때문입니다.

가장 돋보이는 상승세!

인플레 가능성이 부각되는 가운데 2024년 말 마이너스 금리에서 벗어날 것이라는 예상이 높아지며, 기업들이 쌓아둔 현금을 비즈니스 확장 및 개선에 사용하기 시작한 것도 빼놓을 수 없는 요인으로 지목됩니다.

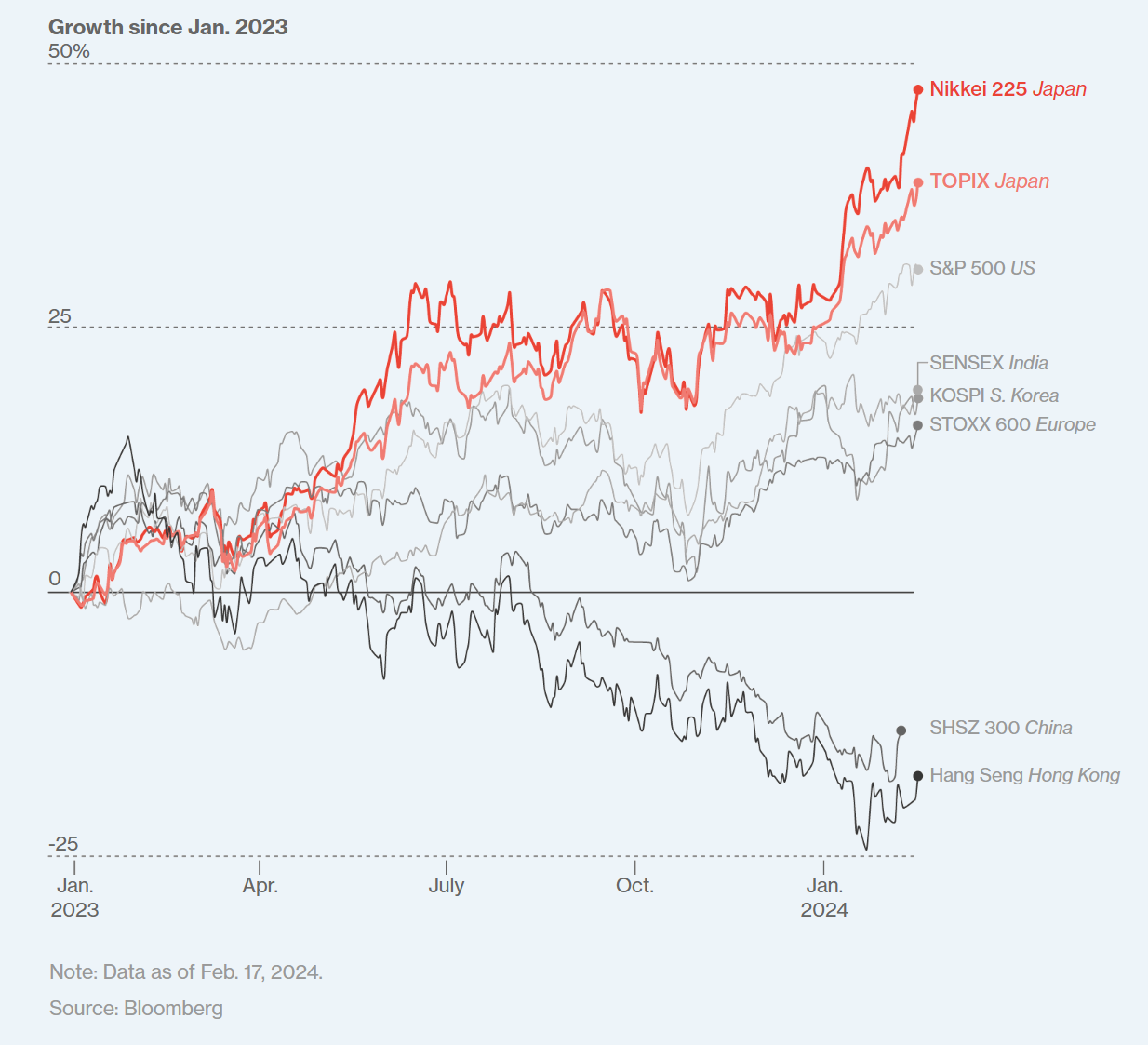

저명한 투자자 워런 버핏이 일본 대기업 지분을 늘리면서 도쿄 증시의 매력은 더욱 높아졌습니다. 2024년 초부터 닛케이는 16% 이상 급등하며 대부분의 다른 주요 시장을 능가했습니다. 이러한 성과는 지난 12개월여 동안 더욱 두드러졌습니다.

<그림> 2023년 이후 세계 주요 증시 등락률(%)

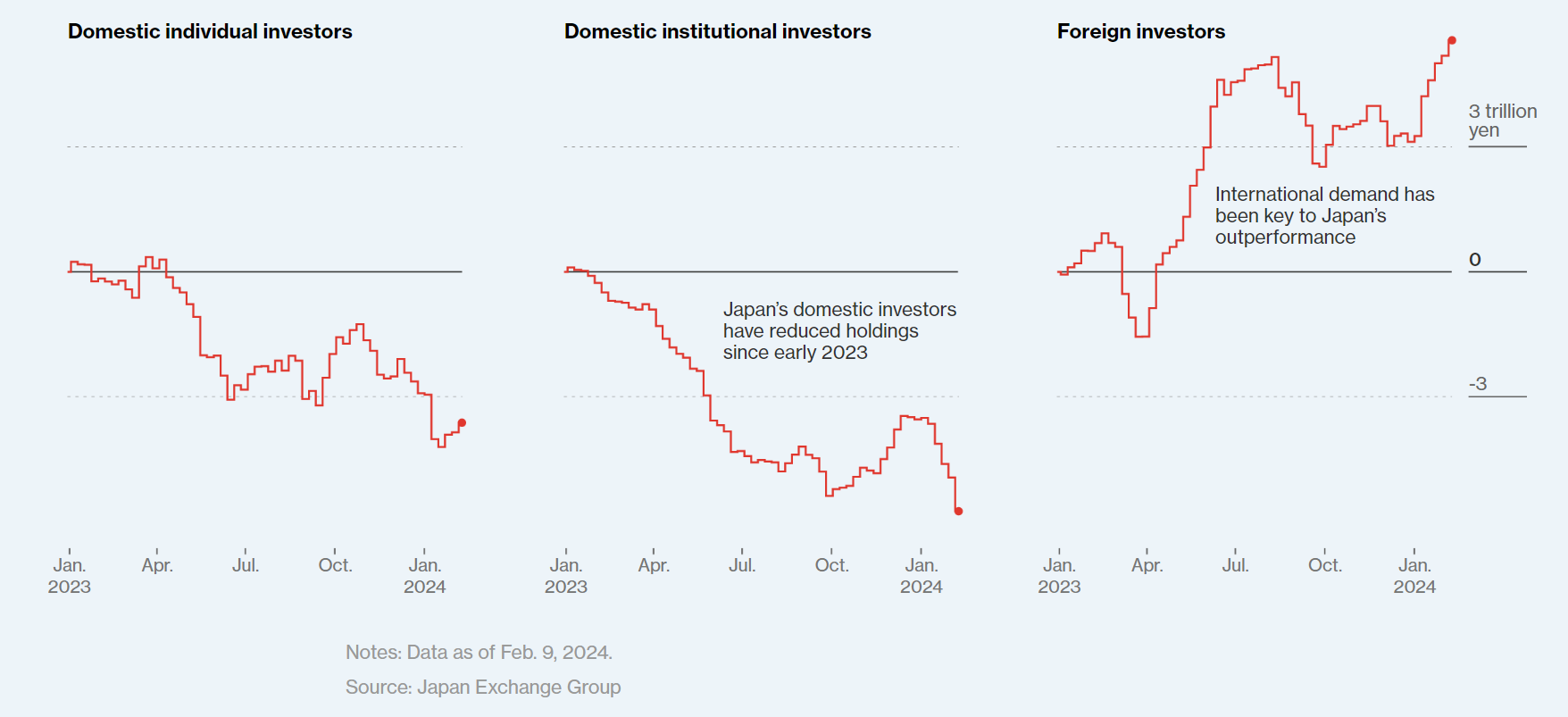

외국인 투자자, 가장 중요한 매수세력!

외국인 투자자들은 토픽스 프라임 지수 거래의 거의 70%를 차지하며 랠리의 원동력인 반면, 국내 매수자들은 대부분 방관하고 있습니다. 기관 투자자들은 포트폴리오를 축소했고, 일본 개인 투자자들은 1월 특별 비과세 계좌 확대 이후 미국 및 기타 해외 시장으로 몰려들고 있습니다. 이 결과 외국인 투자자들의 지분율은 1989년 5% 미만에서 2023년 30%로 증가했습니다.

토픽스 프라임 인덱스는 일본 시가총액 상위 종목 중 1) 재무 실적을 기반으로 한 '자본 수익률'과 2) 미래 정보 및 비재무 정보를 기반으로 한 '시장 가치 평가' 상위 종목으로 구성됨.

"글로벌 투자자들이 일본이 변했다는 사실을 받아들이는 데는 오랜 시간이 걸렸습니다."라고 시장의 부활을 예측한 최초의 주요 증권사 중 하나인 모건 스탠리의 수석 아시아 전략가인 조나단 가너는 말했습니다. 그는 기업 수익이 지속적으로 성장하고 수익성이 개선되면서 해외에서는 "일본이 추세적인 강세장에 진입했다"는 데 더 큰 공감대가 형성되고 있다고 말했습니다.

<그림> 일본 주식시장의 매매 주체별 동향(2023년 이후, 조 엔)

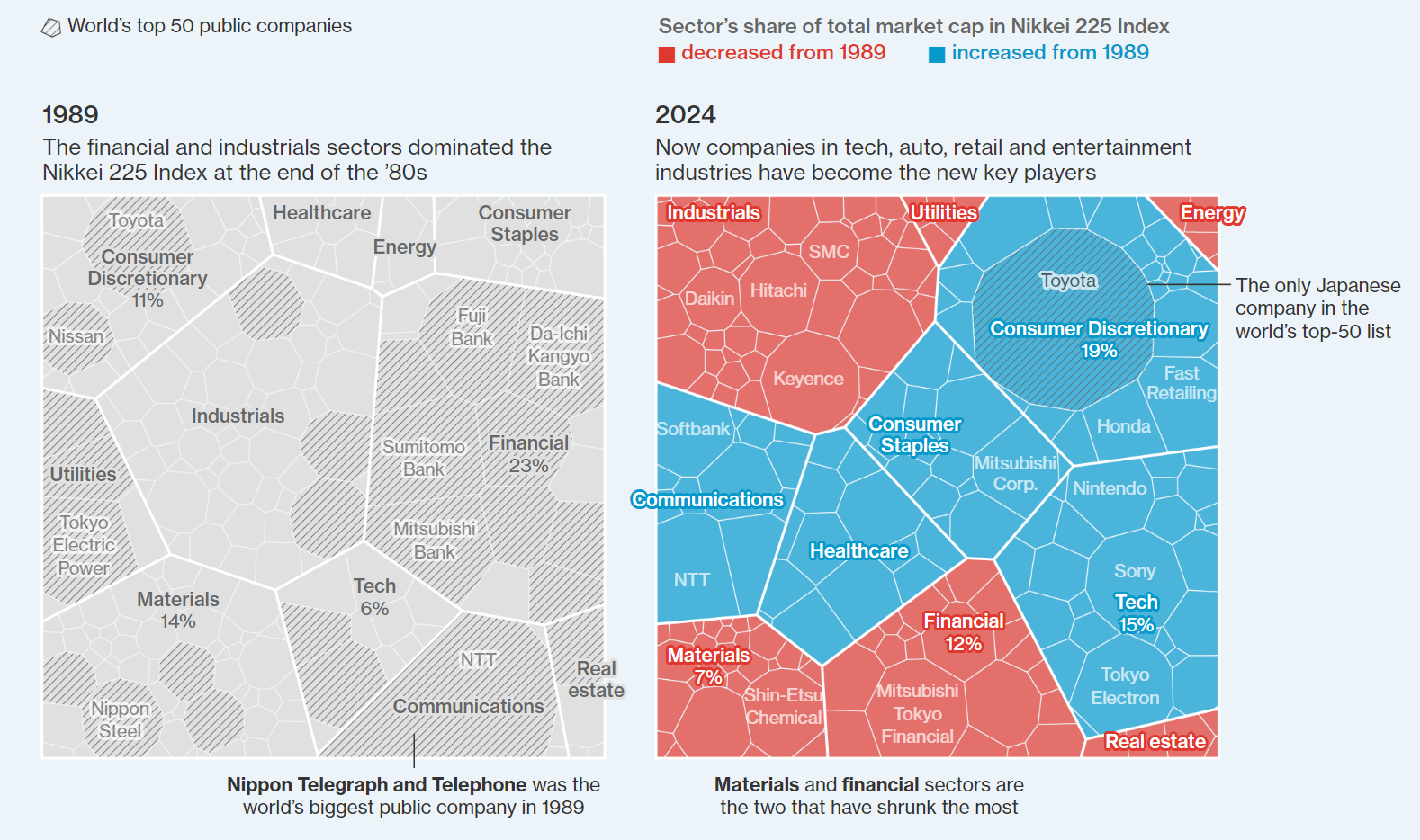

같은 가격이지만, 산업의 구성은 완전히 바뀌다!

1989년에는 글로벌 시가총액 기준 상위 50개 기업 중 32개를 일본 기업이 차지했습니다. 오늘날 일본 기업은 도요타 자동차 한 곳만이 글로벌 상위 50개 기업 리스트에 이름을 올렸습니다.

1980년대 후반에는 보유 자산 가격 상승에 힘입어 은행주 시가총액이 압도적이었습니다. 지금은 소니 그룹, 패스트 리테일링(유니클로), 중국으로부터의 주문 급증으로 수혜를 입은 도쿄 일렉트론 등 방대한 반도체 공급망에서 핵심적인 위치를 차지하고 있는 기업들로 시장이 더욱 균형 잡히고 다양해졌습니다.

<그림> 일본증시 시가총액 상위 종목/업종 비중 변화(붉은 영역 감소, 파란 영역 증가)

일본 증시, 상승 여력은?

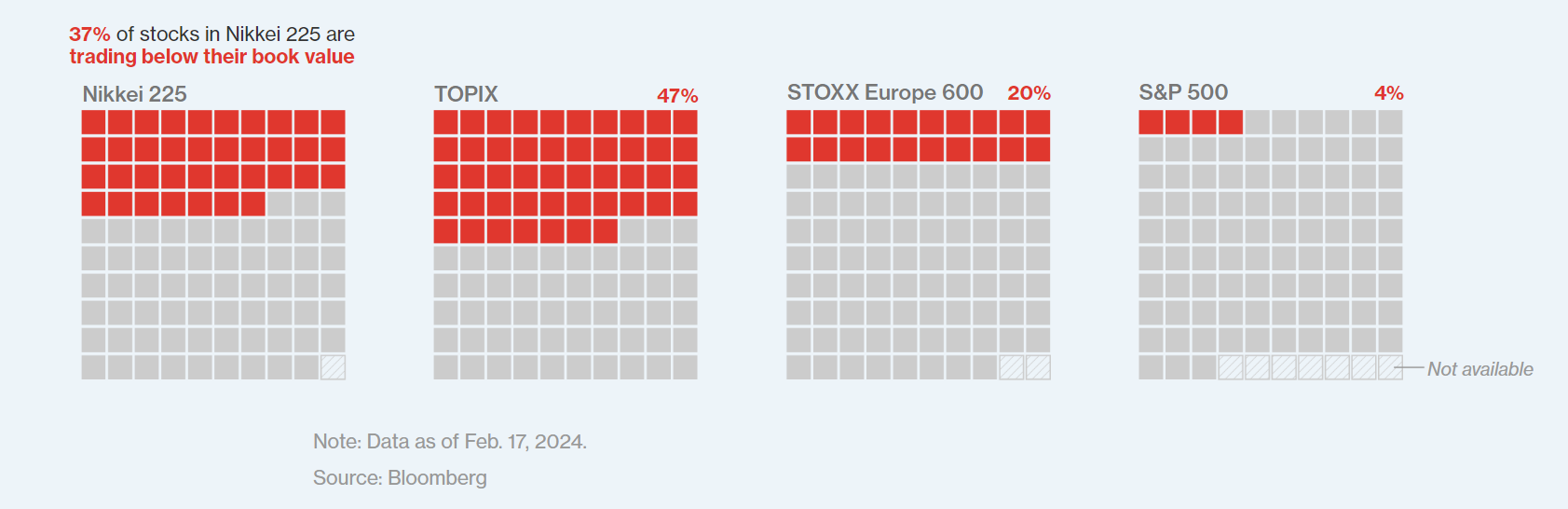

올해 랠리 이후에도 많은 일본 주식은 여전히 하락한 수준에 있으며, 닛케이 회원사의 37%가 장부가 이하로 거래되고 있습니다. 이론적으로 이는 투자자들이 계속 기업으로 유지하는 것보다 회사의 모든 자산을 매각하여 더 많은 수익을 올릴 수 있다는 것을 의미합니다.

반면 S&P 500 주식의 3%만이 장부가 이하로 거래되고 있습니다. 유로 스톡스 600의 경우 5분의 1만이 이 범주에 속합니다. 현재 일본의 낮은 밸류에이션은 자산 가격이 극단에 달했던 1989년과 극명한 대조를 이룹니다.

이 모든 요인 덕에, 일부 펀드 매니저들은 일본 증시가 충분한 상승 여력을 지니고 있다고 생각합니다. 컴지스트 자산운용의 포트폴리오 매니저인 리차드 케이는 "42,000까지 쉽게 갈 수 있다고 생각합니다."라고 말했습니다.

<그림> 글로벌 증시 장부가 아래에서 거래되는 종목 비중(%)