이번 시간에는 1997년 외환위기 전후 외채상황을 살펴볼까 합니다.

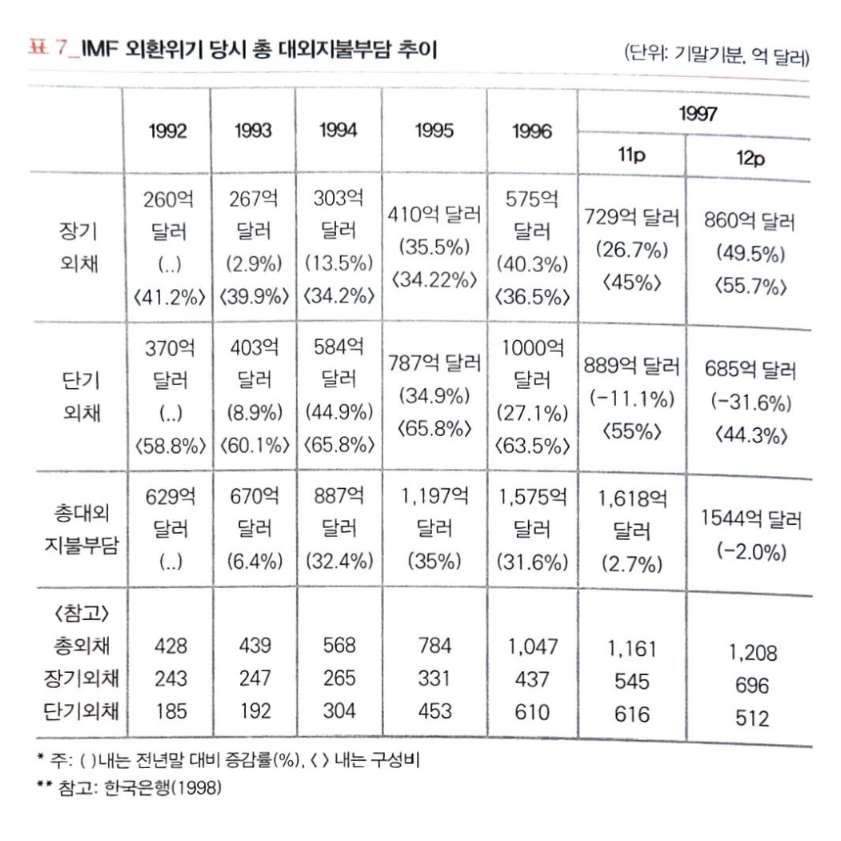

아래의 <표 7>은 1997년 외환위기 당시 외채 현황인데, 참 아무 생각 없이 살았다는 것을 발견할 수 있습니다. 단기외채(만기 1년 미만으로 해외에서 빌린 돈)가 1992년 370억 달러가 1995년에는 787억 달러가 되고, 1996년에는 1천억 달러까지 늘어난 것을 알 수 있습니다("R의 공포가 온다", 174p)

이를 주도한 세력이 바로 종금사이죠. 종금사들은 해외에서 단기로 빌린 돈을 가지고 한보 등 한국의 대기업 시설자금을 대출해주었습니다. 철강회사의 투자는 통상 10년 단위로 이뤄지는 것을 감안하면, 전형적인 '만기 불일치 현상'이 벌어진 셈입니다.

물론 영원히 단기로 차입할 수 있으면 좋지만, 기아차나 한양건설 등 한국을 대표하는 기업들이 차례대로 무너지는 가운데.. 단기외채의 만기연장이 되지 않았습니다. 결국 1997년 11월 단기외채는 889억 달러로 줄어들고, 12월에는 685억 달러까지 떨어집니다. 결국 1997년 외환위기 당시 한국의 외환보유고가 고갈된 것은 종금사의 해외 대출이 만기 연장 안되면서, 외환시장에서 달러를 사들여 빚을 갚았기 때문임을 알 수 있죠.

1997년 7월이 중요한 고비가 되었던 이유가 여기에 있습니다. 태국에서 발생한 외환위기를 계기로 동아시아 국가에 대한 투자자들의 태도가 부정적으로 바뀐 데다, 종금사 대출이 부실화되었다는 경고 메시지가 들리니 만기를 연장해줄 이유가 없었죠.

사태가 심상찮게 진행되니 수출기업들이 해외에서 받은 달러를 국내로 환전하지 않고, 외국인 투자자들의 주식 순매도 공세가 출현하면서 외환시장의 수급 불균형이 심화되었죠. 여기에 1997년 10월 홍콩 금융시장이 환투기 공격을 받으며 외환시장의 수급 불균형이 결정적으로 무너졌습니다.

Business Week의 표기 기사로 한국이 등장하던 그날을 잊을 수 없습니다.

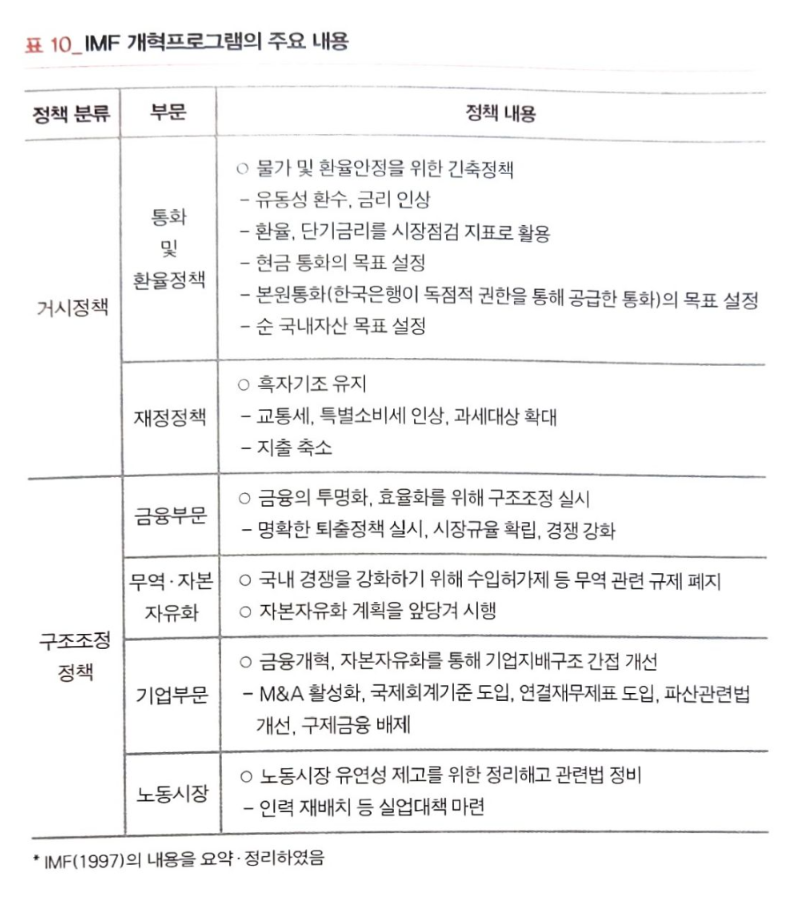

결국 IMF에서 구제금융을 받는 대가로 가혹한 조건을 수용할 수 밖에 없었습니다("R의 공포가 온다", 195쪽). 해외에서 진 빚을 갚기 위해서는 수입수요를 줄여 경상흑자를 만들어 내야 합니다. 2012년 유럽 재정위기 때, 독일이 남유럽 국가에게 가혹한 긴축정책을 요구한 것과 일맥상통합니다.

25%에 이르는 고금리와 재정흑자, 자본자유화, 그리고 노동시장 개혁 등이 이때 단행되었습니다. 사실 고금리와 재정긴축만 요구해도 될 것을... 자본자유화 및 시장 개방, 그리고 노동시장 구조 개편 등의 요구는 외환위기의 원인과 아무 상관이 없죠. 오히려 외환위기를 막기 위해서는 자본자유화를 하지 않고, 시장 개방을 천천히 단행하는 게 더 나은 일이기 때문입니다.

부도난 기업에 가서 채권사들이 무차별적으로 붉은 딱지를 붙이듯.. 1997년 한국은 파산 후 아무리 무리한 요구도 수용해야하는 무능한 채무자 꼴이 되었던 셈입니다.