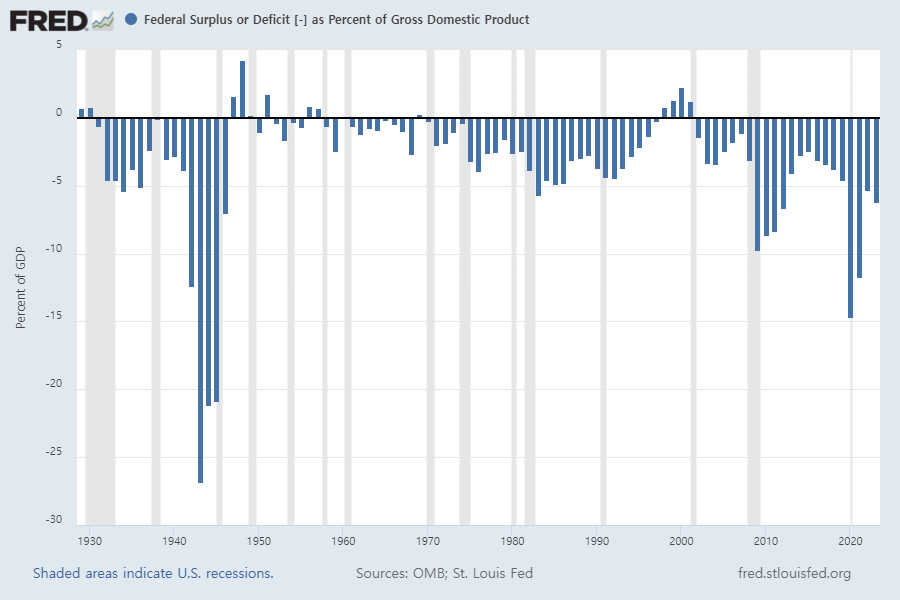

<그림> 연방정부 재정수지(GDP 대비, %)

정부가 재정 지출을 늘리면 생산성이 둔화될까?

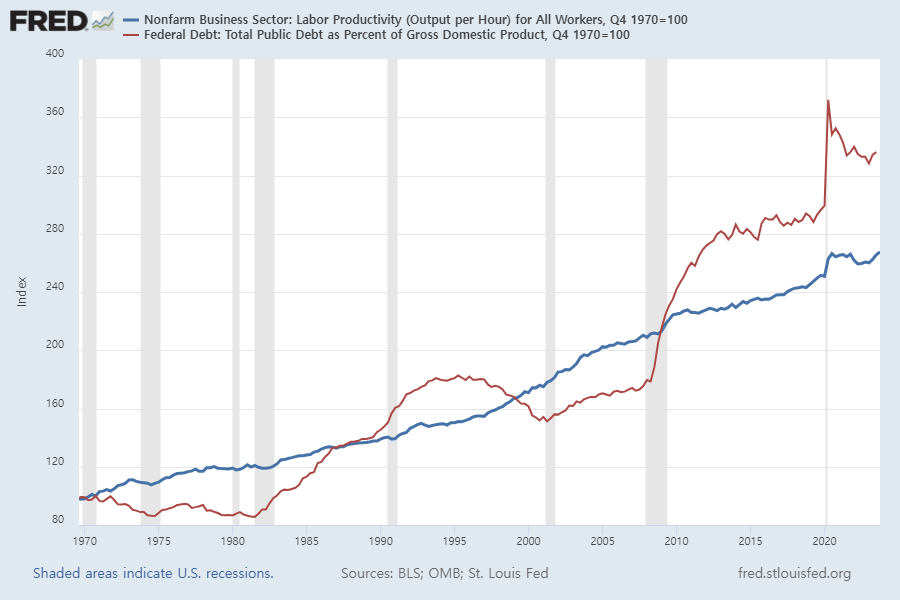

미국 연방정부 재정수지가 악화되고 부채가 급증한 것은 분명한 사실입니다. 그러나 이게 생산성 향상 속도의 둔화로 이어졌는지는 뚜렷하지 않습니다. 가장 대표적인 사례가 1970년대로, GDP 대비 정부 부채는 줄었지만 생산성은 크게 개선되지 않았습니다. 반대로 1990년대 전반 걸프전 영향으로 정부부채가 급증했지만, 정보통신 혁명에 힘입어 생산성의 비약적인 증가가 나타났죠. 2020년에도 마찬가지 현상이 나타났습니다. 트럼프 정부가 대규모 재정지출을 단행할 때, 생산성의 급격한 개선이 나타났죠.

이런 현상이 나타난 이유는 생산성이 GDP를 총노동시간으로 나눠 계산되기 때문입니다. 즉, 정부가 강력한 재정정책을 시행할 때(=재정적자가 급증할 때) GDP가 높아지고 이게 다시 생산성의 향상으로 잡히는 것입니다. 따라서 국가부채와 생산성의 관계를 마냥 ‘마이너스’라고 볼 수는 없을 것 같습니다. 오히려 정부가 얼마나 적절하게 재정 지출을 늘리느냐에 따라 생산성이 높아질 수도 있다는 이야기가 되겠습니다.

<그림> 미국 연방정부 부채(붉은선) vs. 비농업 부문 노동생산성(1970=100)

생산성 향상, 어떤 효과 미치나?

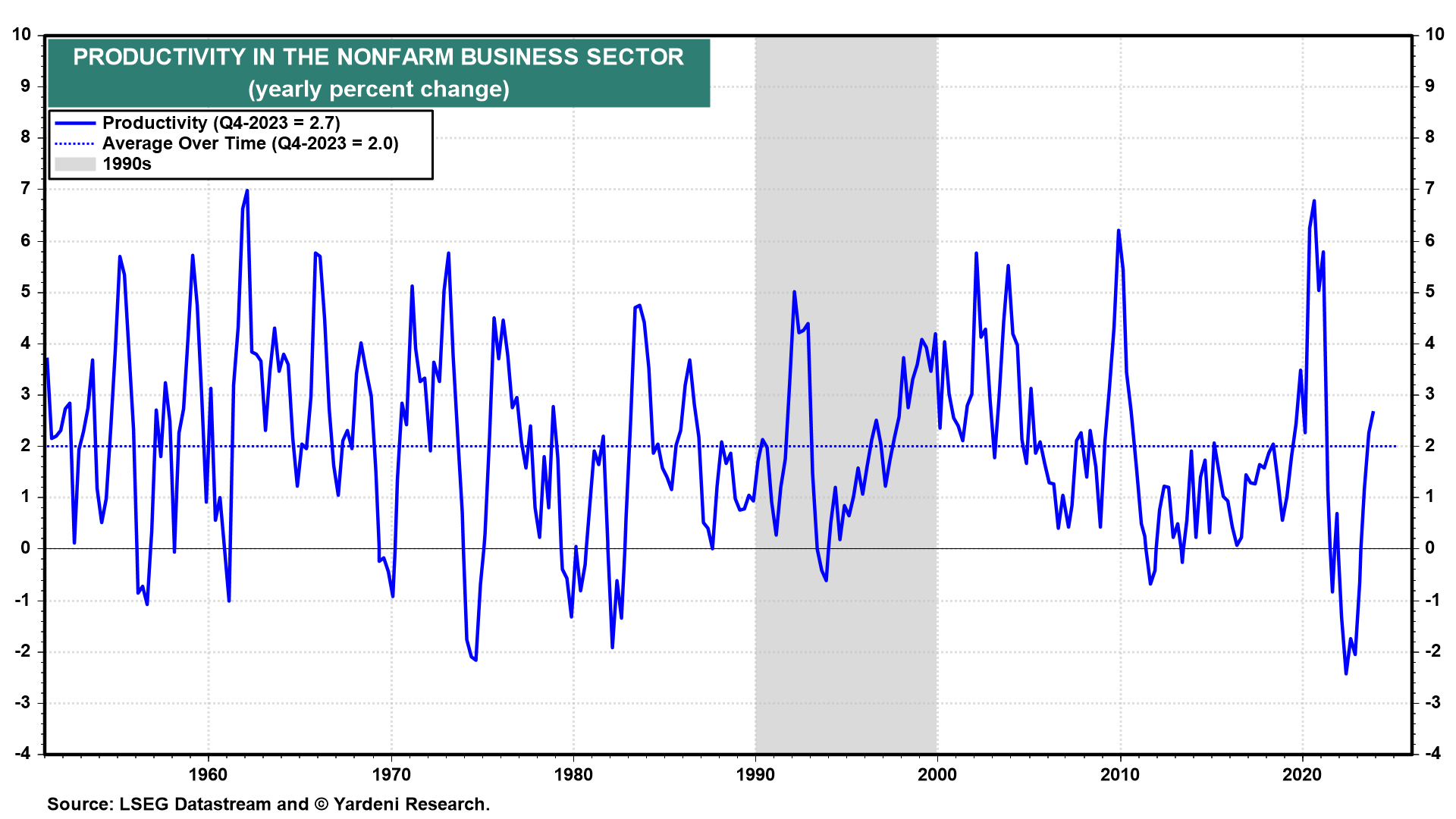

대규모 재정정책 덕분에 최근 미국의 노동생산성(근로시간 당 생산량)은 가파른 증가세를 보이고 있습니다. 즉 동일한 노동 시간에 이전보다 더 많은 재화나 서비스를 생산하는 것이니, 기업들 입장에서 근로자를 고용하는 비용이 부담스럽지 않게 되었다고 볼 수 있습니다.

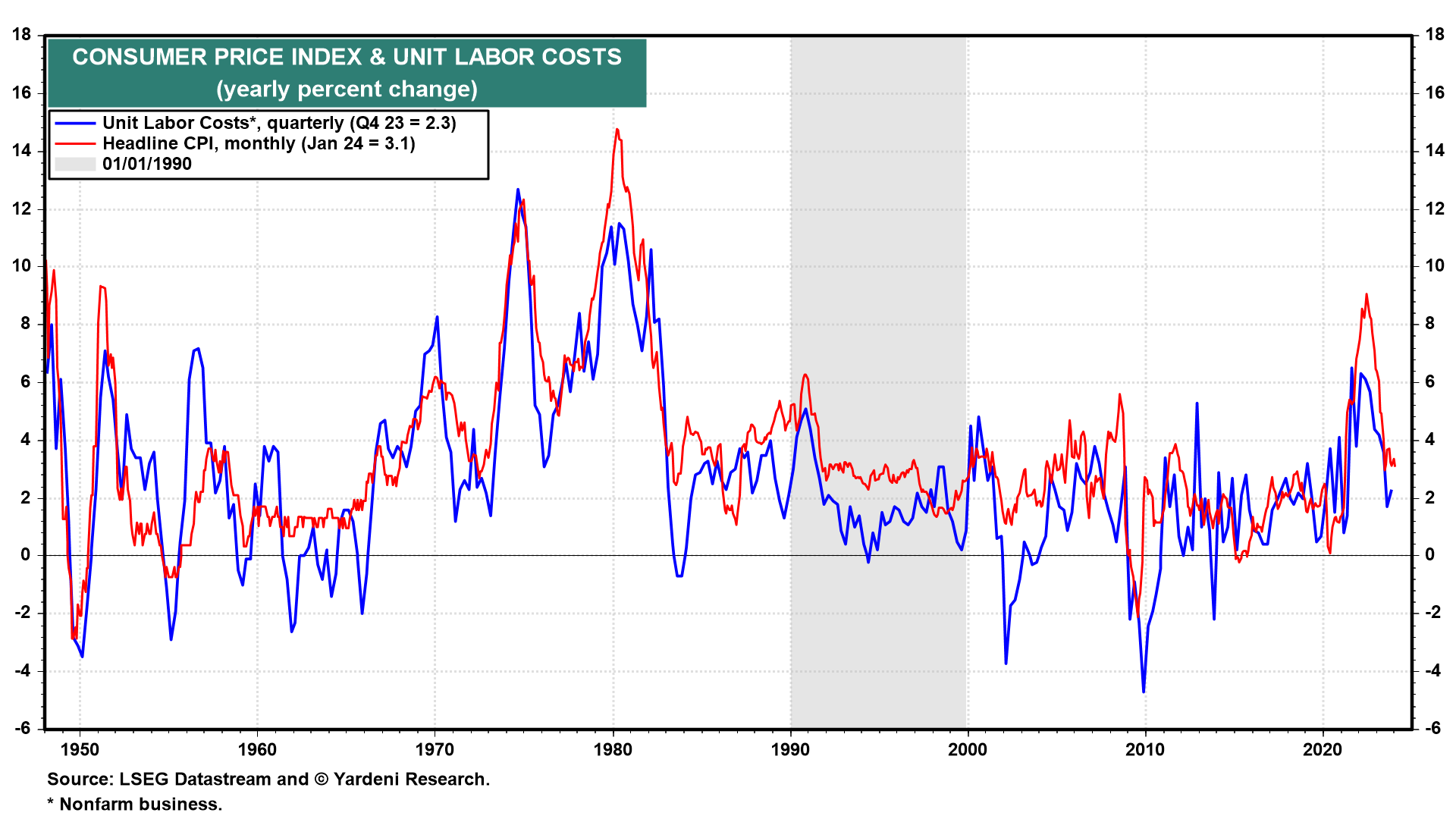

아래 두 번째 <그림>의 파란 선은 근로자를 고용함으로써 기업이 느끼는 체감 비용(단위노동비용) 변화를 보여주는데, 소비자물가 상승률(붉은선)과 밀접한 연관을 맺고 있는 것을 발견할 수 있습니다. 즉 기업들이 인건비 부담을 느끼면 최종 제품 가격 인상으로 이를 전가한다는 것을 시사하죠.

따라서 생산성의 증가에 따른 단위노동비용의 하락은 경제 전체의 인플레 압력을 약화시킨다고 볼 수 있습니다. 정부의 재정적자 이야기와 이를 연결하면, “국가부채가 늘어나더라도 이게 GDP 성장을 가속화 한다면 인플레 압력이 오히려 완화될 수 있다”는 이야기가 되겠습니다.

<그림> 비농업 부문 생산성 증가율(%)

<그림> 미국 단위노동비용(파란선) vs. 소비자물가 상승률(붉은선)

요약 및 결론

일각에서는 팬데믹 이후 만성적인 미국의 재정적자가 생산성을 누르고, 인플레 압력을 가할 수 있다고 우려합니다. 그러나 1970년대 이후 재정수지와 생산성의 관계를 살펴본 결과, 뚜렷한 연관을 발견하기 힘들었습니다. 오히려 90년대 초반이나 2020년처럼, 정부의 적극적인 재정정책의 결과로 GDP 성장이 탄력을 받을 때에는 생산성 향상 효과를 더 크게 누린 바 있죠. 최근 미국 노동생산성 증가율이 다시 연 3%대를 회복하며 기업들의 체감 인건비 부담(=단위노동비용)을 억제하는 만큼, 인플레 압력도 완화될 것으로 기대해 봅니다.