- 한도 갱신: 연금계좌 납입 한도는 매년 1월 1일 새롭게 생성됩니다.

- 연초 납입: 일찍 넣을수록 운용 기간이 늘어나 복리 효과 측면에서 유리합니다.

- 전환 특례: 연금저축과 IRP 모두 초과 납입금에 대한 차기 연도 이월 신청이 가능합니다

안녕하세요, 프리즘 독자 여러분! 프부기입니다. 😉

어느덧 2026년의 첫 달도 끝나가고 있습니다.

새해가 되면 우리가 가장 먼저 챙겨야 할 금융 스케줄이 있다는 사실, 잊지 않으셨죠?

바로 연금계좌의 연간 세액공제 및 납입 한도가 새롭게 부여되는 것입니다.

많은 분이 연말정산 시즌인 12월이 되어서야 급하게 연금저축이나 IRP에 입금하시곤 합니다.

하지만 진정한 재테크 고수들은 오히려 연초에 한도를 채우는 데 집중합니다. 왜 연말이 아닌 연초에 돈을 넣는 것이 유리한지, 그리고 우리가 꼭 알아야 할 연금계좌의 핵심 규칙은 무엇인지 알기 쉽게 정리해 드립니다!

1. 1월 1일, 새로운 세제 혜택 주머니가 열렸습니다

연금저축과 IRP는 가입일과 상관없이 매년 1월 1일부터 12월 31일까지를 한 주기로 관리됩니다.

새해에는 작년에 얼마를 넣었든 상관없이 연간 총 1,800만 원까지 납입할 수 있는 통합 한도가 새롭게 생성되죠.

이 중 세액공제를 받을 수 있는 한도는 총 900만 원(연금저축 최대 600만 원 포함)입니다.

12월 말에 한도를 다 채워 아쉬웠던 분들이라면, 지금 바로 새로운 주머니에 자산을 담을 수 있는 최적의 시기입니다.

2."일찍 넣을수록 돈이 복사된다?" 연초 납입의 힘

투자 경우에 따라 다를 수 있지만, 어차피 받을 900만 원이라면 늦은 12월보다 빠른 1월에 넣는 것이 훨씬 유리할 수 있어요.

이유는 바로 운용 기간의 차이 때문입니다.

1월에 입금한 돈은 12월에 넣은 돈보다 약 1년이라는 시간을 더 벌게 됩니다.

이 기간 동안 채권 이자나 배당금, ETF 투자 수익 등이 쌓이면서 복리 효과가 극대화되죠.

똑같은 900만 원을 넣더라도 연말에 넣는 것보다 연초에 넣어 일 년간 불리는 것이 노후 자산 증식에 훨씬 효과적입니다. ✨

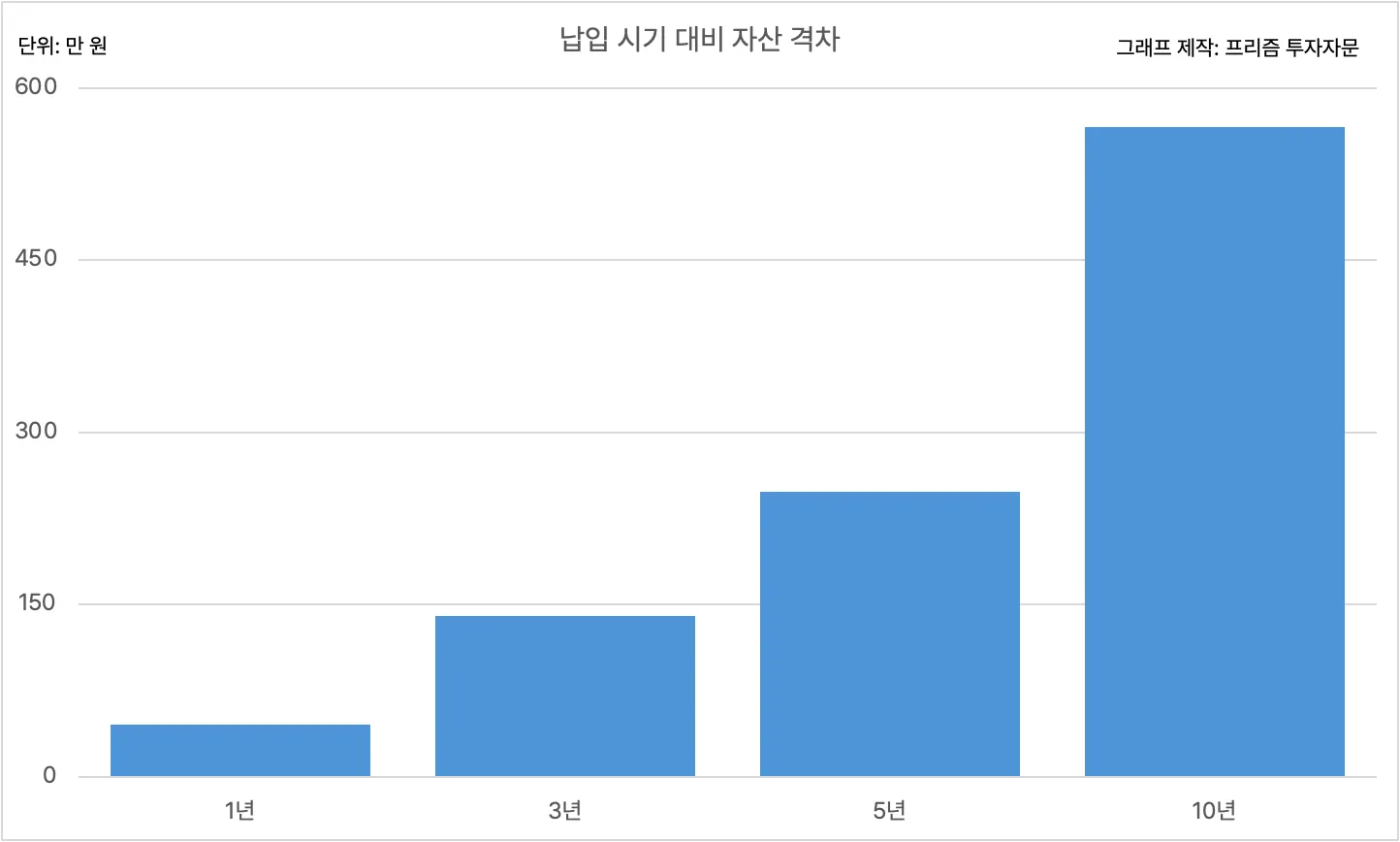

아래 그래프는 매년 세액공제 한도인 900만 원을 1월 1일에 납입하는 경우와 12월 31일에 납입하는 경우의 자산 성장 차이를 보여줍니다.

두 경우 모두 시작 금액은 900만 원으로 동일하지만, 10년 차에는 차이가 566만 원의 격차까지 벌어질 수 있어요.

3. 많이 넣어도 걱정 마세요, 전환 특례가 있으니까요!

혹시 여유 자금이 생겨 공제 한도인 900만 원을 초과해 입금하셨나요? 걱정하지 마세요!

세액공제 한도를 초과해 넣은 금액(비과세 재원)은 다음 해로 넘겨서 공제받을 수 있는 납입연도 전환 특례제도가 있습니다.

자금 여유가 있을 때 미리 많이 넣어두고, 내년에는 실제 현금을 넣지 않고도 서류상 신청만으로 세액공제를 챙길 수 있는 아주 똑똑한 전략입니다.

(대부분의 증권사는 앱에서 간편하게 처리되지만, 일부 금융권에 따라 절차가 다를 수 있습니다.)

올해는 연말에 쫓기듯 입금하기보다, 연초부터 미리미리 납입하시는 건 어떨까요? 🐢

연초부터 시간의 힘을 더하는 프리즘의 연금 포트폴리오가 궁금하다면?

아래 링크를 통해 계좌 개설, 계좌 이전, 자문 계약까지 한 번에 간편하게 시작할 수 있습니다.

본 글의 이미지는 AI를 활용해 생성되었습니다.