8월 13일 금융감독원이 발간한 『2021년 7월 외국인 증권투자 동향』에 따르면, 7월 한달 동안 외국인 투자자들이 한국 주식을 3.8억원 매도한 것으로 나타났습니다. 그리고 이와 같은 외국인의 주식 매도 공세는 8월에도 계속되는 중이죠. 이번 뉴스레터에서는 외국인의 대규모 주식 매도를 촉발한 원인에 대해 살펴보았습니다.

2021년 7월 한달 동안 외국인, 3.8조 주식 순매도

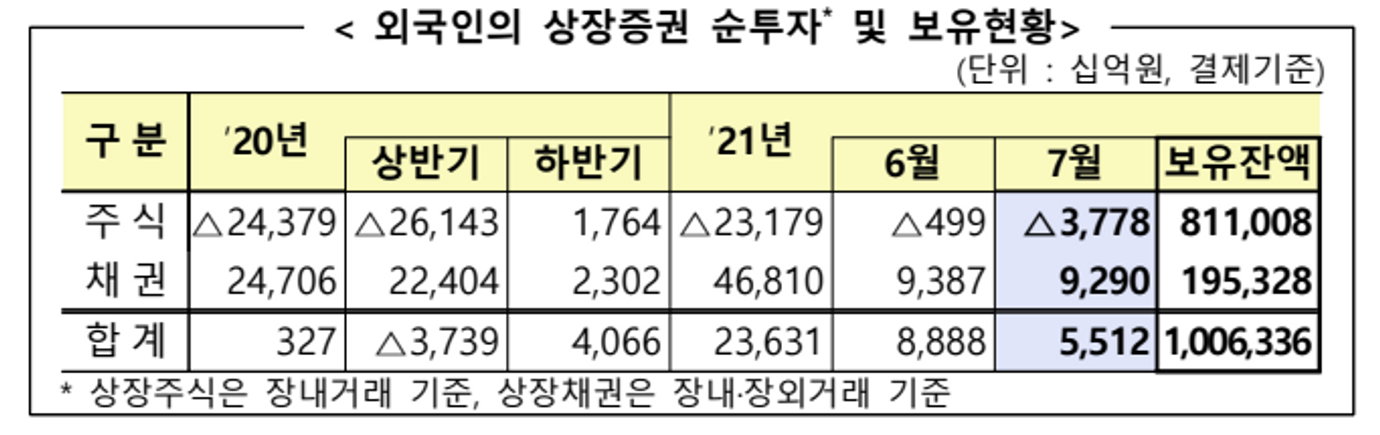

먼저 금융감독원이 발간한 『2021년 7월 외국인 증권투자 동향』의 핵심 내용은 아래 <표>와 같습니다.

7월 한달 외국인 상장증권 순투자

- 주식 매도 : 3조 7,780억 원

- 채권 매수 : 9조 2,900억 원

- 한국 주식과 채권에 대한 매매 방향이 달랐습니다.

외국인 상장증권 보유현황

- 2021년 7월 말 현재 기준

- 상장 주식 : 811.0조 원(시가총액의 29.4%)

- 상장 채권 : 195.3조 원(상장잔액의 8.9%)

- 총 1,006.3조원의 상장 증권을 보유하고 있습니다

<표> 외국인 주식 및 채권 매매 동향

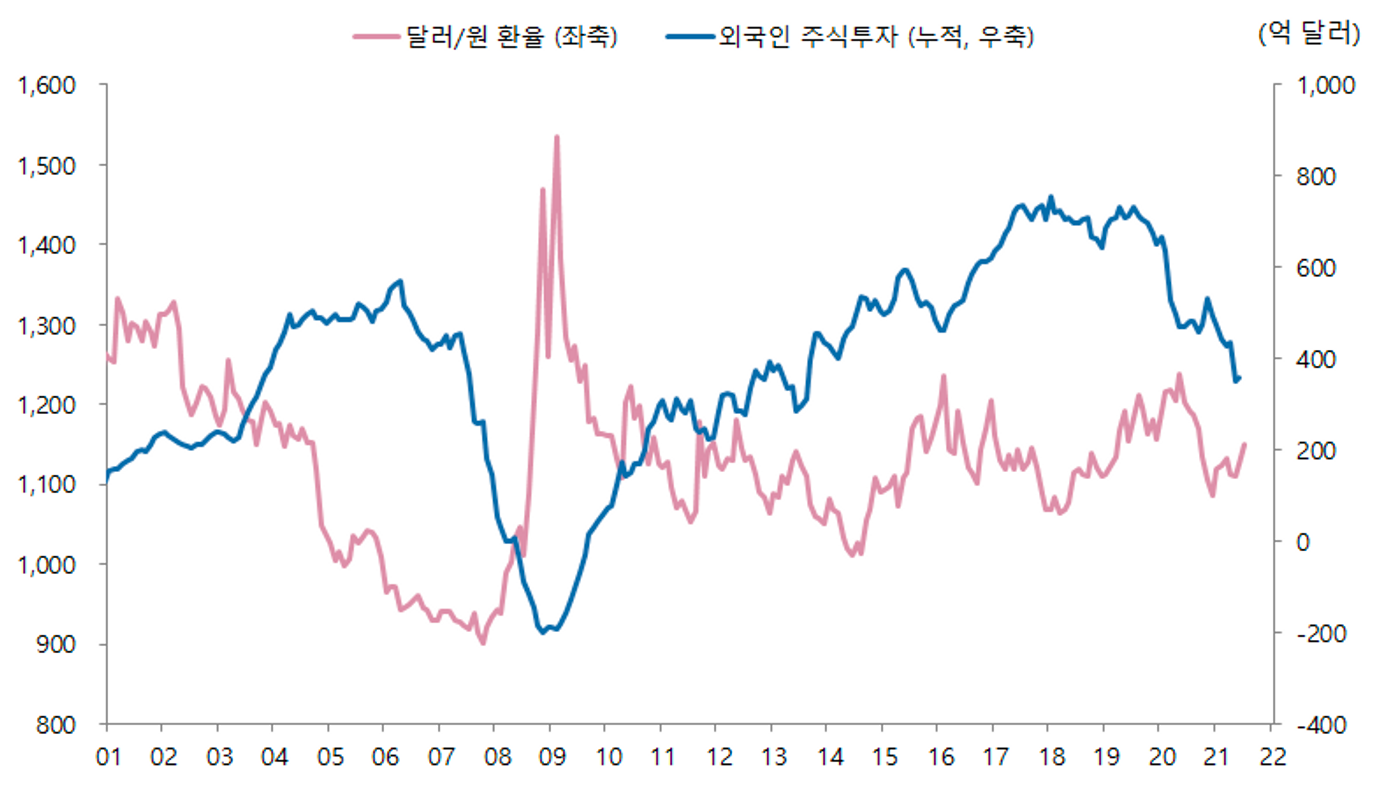

외국인 주식매도, 달러에 대한 원화 환율 상승으로 이어져

이상과 같은 외국인 주식투자자금의 이탈이 가장 직접적인 영향을 미치는 곳은 외환시장입니다. 아래의 <그림 1>에 나타난 바와 같이, 외국인들이 주식 매도에 나설 때마다 환율이 상승하는 것을 발견할 수 있습니다.

환율의 상승은 단기적으로 외국인 투자자금의 이탈을 더욱 부추길 수 있습니다. '달러'로 성과를 평가 받는 글로벌 펀드매니저 입장에서 달러에 대한 원화 환율의 상승은 곧 수익률의 저하를 뜻할 것이기 때문입니다.

물론 이상과 같은 환율의 상승이 한국 수출기업의 경쟁력을 개선시키는 점, 더 나아가 달러로 평가된 한국 주식가격이 내려간 것은 '저평가의 매력'을 높이는 요인이기도 합니다. 그러나, 단기적으로는 외국인의 추가적인 주식 매도 가능성을 높인다고 볼 수 있겠습니다.

<그림 1> 외국인 주식투자와 달러에 대한 원화 환율 동향

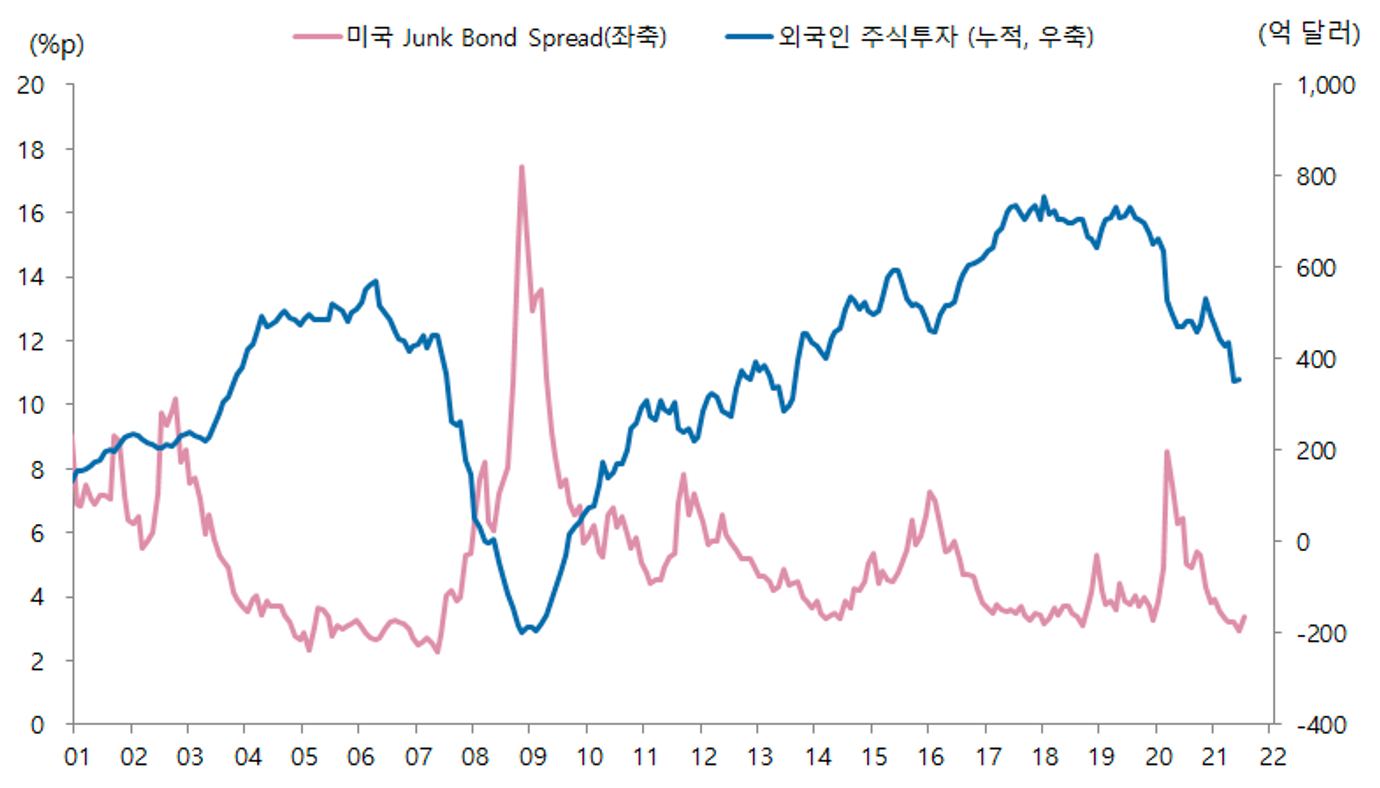

'안전자산' 선호 심리가 높아져, 신흥국 주식을 이탈하는 걸까?

이 대목에서 한 가지 의문이 제기됩니다. 외국인들이 한국 주식시장에서 대거 이탈하는 이유는 어디에 있을까요?

가장 먼저 떠오르는 것은 '안전자산' 선호심리의 부각 가능성입니다. 그러나 이 가능성은 일단 아닌 것 같습니다. 왜냐하면, 아래 <그림 2>에 나타난 것처럼, 미국투기등급 채권의 가산금리가 사상 최저 수준으로 떨어지는 등 투자자들이 미 국채를 비롯한 안전자산을 향해 이동하는 징후를 찾을 수 없기 때문입니다.

특히 한국 주식은 매도하면서 채권을 매수한 것은 특히 '안전자산' 선호 심리의 부각 가능성을 떨어뜨리는 요인이라 하겠습니다. 따라서 최근 나타난 외국인 투자자의 매도 공세는 다른 요인에서 원인을 찾아야 할 것 같습니다.

<그림 2> 미국의 투기등급채권(Junk Bond) 가산금리와 한국에서의 외국인 주식 순매수 관계

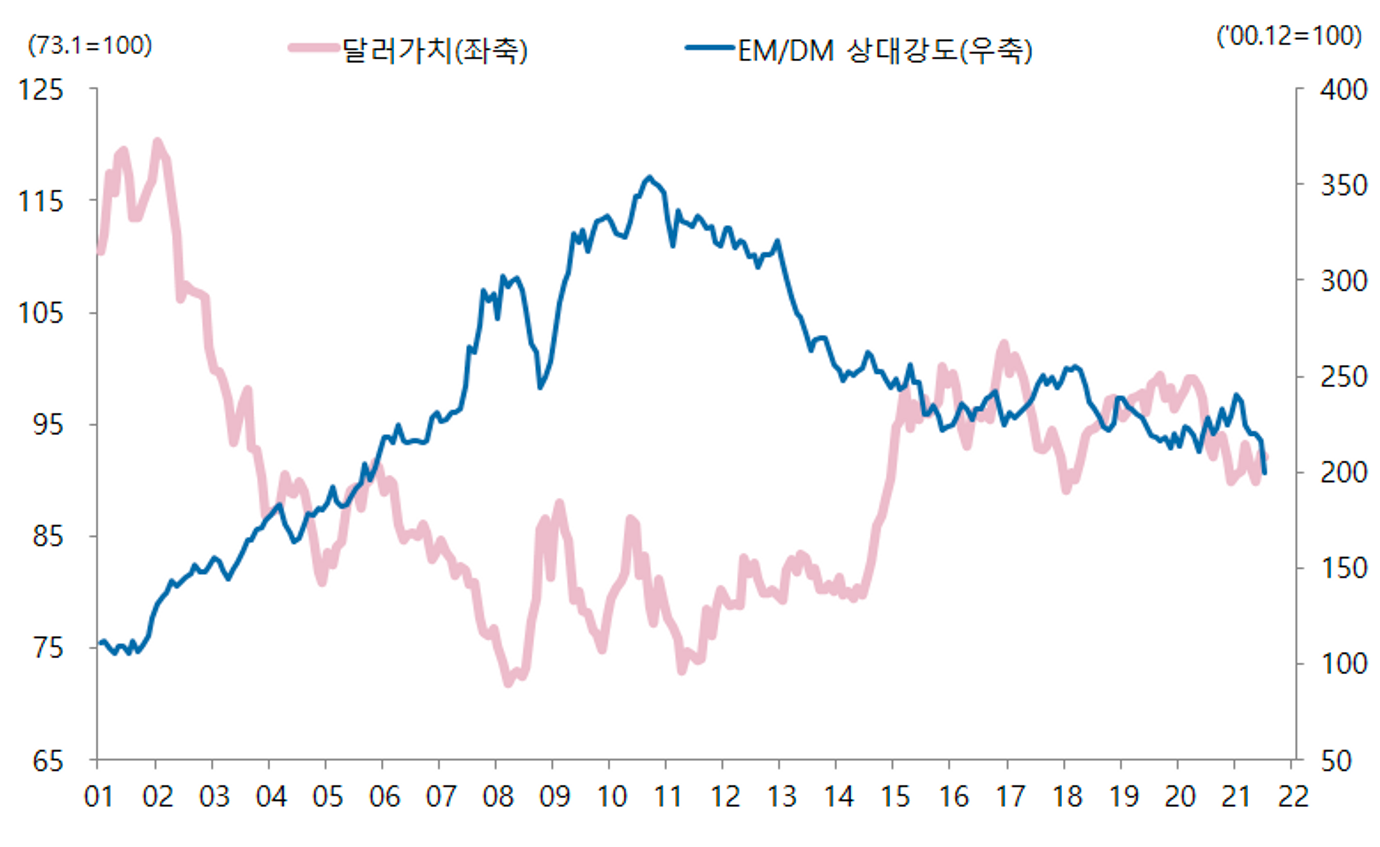

달러강세가 신흥시장 약세로 이어져!

안전자산 선호심리의 부각 때문이 아니라면? 역시 달러강세에 포커스를 둘 수 있습니다. 아래 <그림 3>은 미국 달러가치와 신흥시장/선진국시장의 상대강도를 보여줍니다. 그림의 파란선이 올라가면 신흥시장(EM)이 강세를 보이는 것으로 볼 수 있는데, 최근 신흥시장이 선진국에 비해 극히 부진한 것을 발견할 수 있습니다.

이런 현상이 벌어지는 이유는 대개의 경우 크게 보아 두 가지 때문입니다. 첫 번째는 '안전자산 선호' 때문인데.. 이건 가능성이 낮다고 미리 말씀드렸죠. 두 번째 요인은 말 그대로 달러의 강세 때문입니다. 즉, 달러가 강세를 보일 때 달러의 반대편에 위치한 자산에 굳이 투자할 이유가 없습니다. 왜냐하면 달러로 평가되는 가치가 낮아질 것이기 때문입니다.

왜 미국 달러가 강세를 보이는가?

그 이유는 몇 차례 뉴스레터로 말씀드린 바와 같이, 미 연준의 통화공급 축소 정책 시행 가능성이 높아지고 있기 때문입니다. 인플레 압력이 높아지고, 실업률이 낮아짐에 따라 연준의 구성원들은 테이퍼링이나 금리인상이 필요하다고 요구하는 중이죠.

미 달러는 불황으로 '안전자산' 선호심리가 높아질 때마다 강세를 보이기에, 수많은 나라들은 달러를 보유함으로써 만일에 대비하려 듭니다. 그런데, 이런 '보험' 기능을 제공해주는 자산의 수익률(=이자율)마저 높아진다면? 예전보다 달러를 사려는 사람들이 많아질 것입니다.

따라서 미국 경제지표의 개선 및 인플레 압력의 증가는 달러강세의 가능성을 높이며, 이는 다시 한국 등 신흥국 증시의 상대적 부진 가능성을 높이는 것으로 볼 수 있습니다.

<그림 3> 미 달러가치와 EM/DM 상대강도 추이

3줄 요약

- 최근 외국인 주식 투자자금의 유출이 본격화되며, 환율도 상승 중

- 외국인 매도의 이유가 '불황'에 대한 공포 때문인지 살펴본 결과, 이는 아닌 것으로 밝혀짐

- 최근 외국인 주식매도 이유는 '달러강세' 때문으로 판단되어, 미국 인플레 압력이 높아질 수록 금리인상 가능성이 부각될 수 있어 이에 유의할 필요가 있음