인플레는 크게 보아 일시적인 것과 지속적인 것으로 구분될 수 있습니다. 예를 들어 2008년 글로벌 금융위기를 전후해 발생한 인플레는 '원유 슈퍼사이클'로 인해 발생한 일시적인 성격을 띠고 있었죠. 반대로 70년대에 발생했던 인플레는 '오일쇼크'라는 일시적 요인 뿐만 아니라 '닉슨쇼크' 이후 발생한 강력한 통화증발이 유발한 추세적 요인을 함께 지니고 있었습니다.

그렇다면, 최근의 인플레는 어떤 요인에 의해 촉발되었을까요?

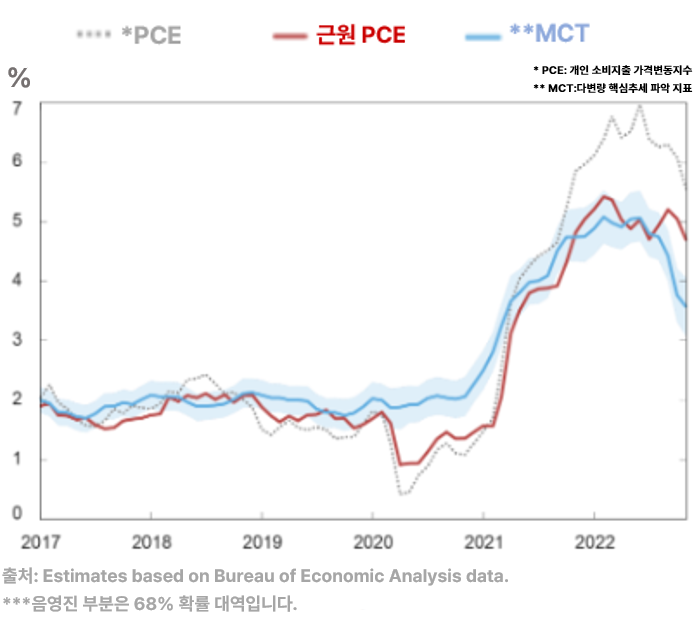

뉴욕연은은 2022년 4월에 발간된 자료 "Inflation Persistence: How Much is There and Where Is It Coming From?"를 통해, 인플레가 지속성을 지니고 있는 것 같다고 진단한 바 있습니다. 뉴욕 연은의 이코노미스트들은 다변량 핵심 추세(Multivariate Core Trend, MCT)라는 지표를 개발해, 추세적인 요인이 얼마나 큰 영향을 미치는 지 측정했죠. 이 자료에 따르면, 추세적인 인플레율이 무려 5%에 이르렀습니다. 2022년 내내 높은 인플레로 고생할 것임을 이때 파악할 수 있었죠.

그런데 최근 뉴욕연은이 발간한 자료(2023년 1월 4일), "The Layers of Inflation Persistence"는 다른 신호를 제시합니다. MCT(인플레의 핵심 추세를 파악하는 지표)는 핵심상품과 핵심 서비스 그리고 주택 부문의 물가 추세를 판별하는 데, 아래 <그림>처럼 최근 추세가 바뀐 것을 발견할 수 있습니다.

<그림 1>의 점선은 개인소비지출 디플레이터(PCE) 변화율이며, 붉은 선은 변동성이 큰 에너지와 식료품을 제외한 근원 PCE를, 마지막으로 파란선이 MCT입니다. 한 눈에 보기에도 5%대에서 내려올 줄 모르던 MCT가 최근 3%대 중반까지 떨어진 것을 발견할 수 있습니다.

<그림 1> 2017년 이후 PCE 및 MCT 추이

어디에서 이런 변화가 생겼을까요?

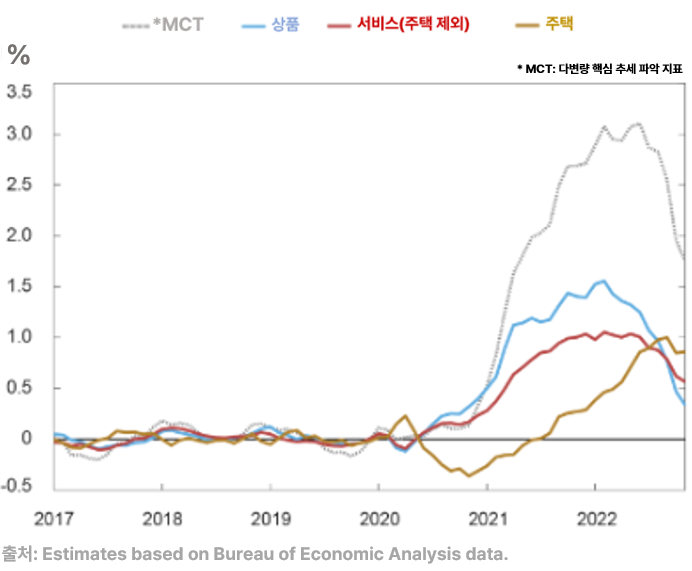

상품과 서비스(주택제외), 그리고 주택 부문으로 인플레를 분해해보면 상품 부문(파란선)의 변화가 가장 격합니다. 공급사슬망의 병목현상과 우크라이나 전쟁 여파로 상품시장에 강력한 인플레 추세가 형성되었다, 2022년 중반을 고비로 가파르게 추세가 소멸하는 것을 발견할 수 있습니다.

더 나아가 서비스(주택제외) 부문도 변화가 뚜렷합니다. 2020년 하반기부터 시작되었던 서비스 물가의 상승 트렌드가 2022년 상반기부터 서서히 꺼이고 있네요. 유일하게 황금색으로 표시된 주택 부문만 아직 상승 추세가 지속되는 중입니다. 그러나 최근 주택가격이 급락하고 있음을 감안할 때, 주택 부문의 상승 트렌드도 2023년에는 꺾일 것 같습니다.

<그림 2> 2017년 이후 MCT 및 상품・서비스・주택 가격 추이

결론은 인플레는 피크 쳤고, 이 추세는 2023년 중반으로 갈수록 더욱 확연해질 것 같습니다. 암튼.. 참 미국은 다양한 인플레 지표가 많네요. 제가 종종 참고하는 UIG와 샌프란시스코 연은의 경기민감 인플레(및 경기 중립 인플레) 지표도 그렇고 말입니다.

참고 삼아 링크 겁니다

NY Fed UIG: Underlying Inflation Gauge (UIG) - FEDERAL RESERVE BANK of NEW YORK (newyorkfed.org)

San Fransisco Fed Cyclical and Acyclical Core PCE Inflation: Cyclical and Acyclical Core PCE Inflation – Economic Research (frbsf.org)

⭐ 핵심 요약 ⭐️

- 인플레는 크게 일시적인 것과 지속적인 것으로 구분된다. 지난 해 4월 뉴욕 연은은 MCT를 통해 이번 인플레가 지속적일 것을 예고했고 이는 정확했다.

- 최근 발표된 뉴욕 연은의 보고서에서 MCT는 서서히 하락해 최근 3% 중반까지 내려왔다. 즉, 최근 인플레 추세가 바뀐 것을 발견할 수 있었다.

- 추세 변화의 가장 큰 원인은 2022년 중반 이후 가파르게 하락한 상품 부문과 2022년 상반기부터 서서히 하락한 서비스 부문인 것으로 보인다.

- 유일하게 상승 추세인 주택 부문 역시 2023년에는 꺾일 것으로 예상한다. 즉, 인플레는 피크 쳤고 인플레 하락 추세는 시간이 갈수록 더욱 확연해질 것이다.