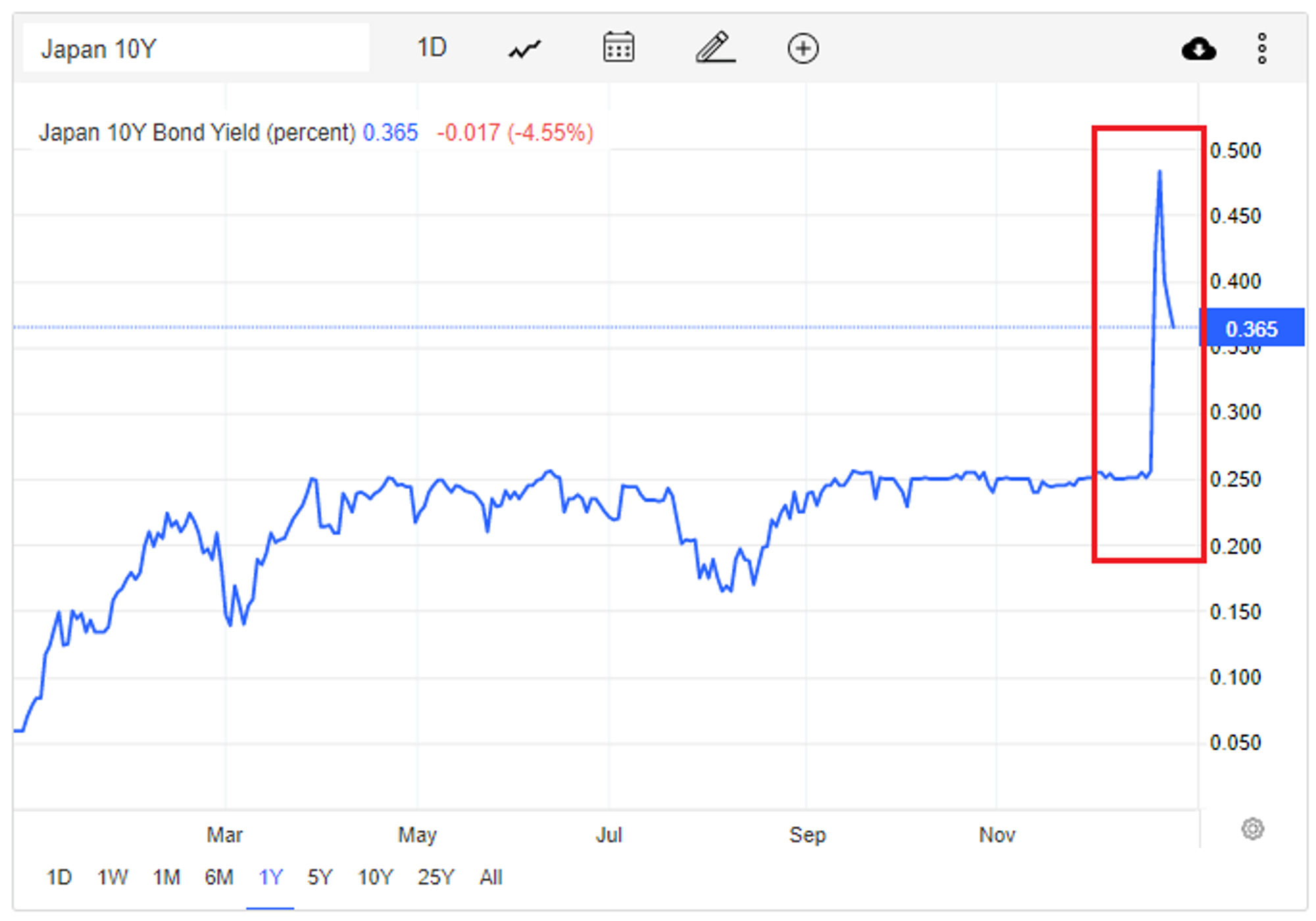

지난 주 열렸던 일본은행(BoJ) 금리결정회의에서 중요한 변화가 있었습니다. 일본은행은 정책 금리(=단기 금리)를 제로로 유지하는 한편, 장기 금리의 상단을 0.25%로 통제하는 이른바 YCC(Yield Curve Control)이라는 제도를 채택하고 있었습니다. 그런데 이번에 장기 금리의 상단을 0.50%로 조정함으로써, 사실상의 금리 인상을 단행했던 것입니다. 왜 이런 결정을 내렸으며, 또 앞으로 경제에 어떤 영향을 미칠 것인지 살펴보겠습니다.

<그림 1> 지난 1년 간의 일본 10년 만기 국채 금리 추이(%)

📘 YCC(Yield Curve Control)

- YCC는 중앙은행이 장기 금리의 특정 수준을 목표로 정한 다음, 금리 목표를 달성하기 위해 필요한 만큼 채권을 매입하거나 매도하는 것을 의미함

- YCC를 시행하는 이유는 정책 금리(=단기 금리)가 제로에 근접하면 정책 효과가 약화되기에, 차라리 장기 금리를 중앙은행이 통제하는 것이 경기 부양에 더 효과적이라고 보기 때문

참고로 단기 금리는 은행 예금 및 카드론 금리에 직접적인 영향을 미치는 반면, 장기 금리는 기업 대출이나 부동산 담보 대출 금리의 기준이 됨

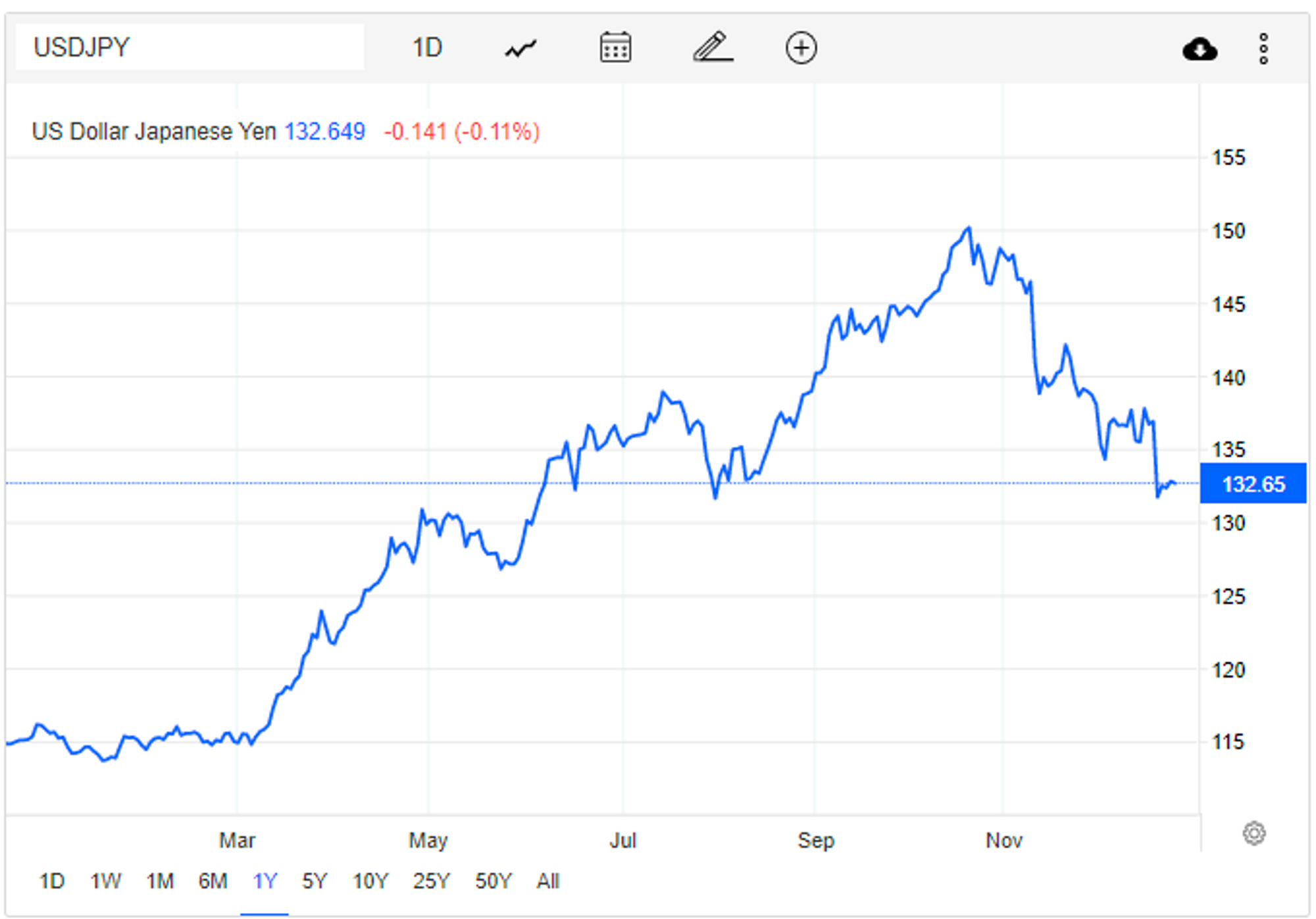

결정적인 계기는 엔화 가치 급락!

일본 중앙은행이 YCC 상단을 기존 0.25%에서 0.50%로 상향 조정한 가장 결정적 계기는 엔화 가치가 급격한 약세를 보인 데 있습니다. 아래의 <그림 2>처럼, 2022년 10월 말 달러에 대한 엔화 환율이 150을 돌파하는 일이 있었습니다. 이때 일본은행은 엔화 가치의 급격한 하락을 막기 위해 대대적인 외환시장 개입을 단행한 바 있죠(보다 자세한 내용은 “Japan’s government props up the yen for the first time since 1998” 기사를 참고하세요).

그런데 엔화 약세의 가장 결정적 원인이 대내외 금리차의 확대라는 점을 감안할 때, 외환시장에 개입하면서 YCC 정책을 추진하는 것은 사리에 맞지 않다는 비판이 가해졌습니다. 이 비판에 동조하는 글로벌 투자자들 중에 일부는 일본은행의 정책 기조 변화를 예상하고 ‘일본 국채 매도’ 포지션을 구축했죠. 즉 YCC 정책이 바뀔 것이라 믿고 ‘채권 가격 하락에 베팅’하는 전략을 구사했던 것입니다. 일본은행은 YCC 정책에 따라, 장기 국채 금리가 0.25% 이상을 넘지 못하게 시장에 개입 중이었기에 치열한 매매 공방이 장기 채권 시장에서 펼쳐졌죠.

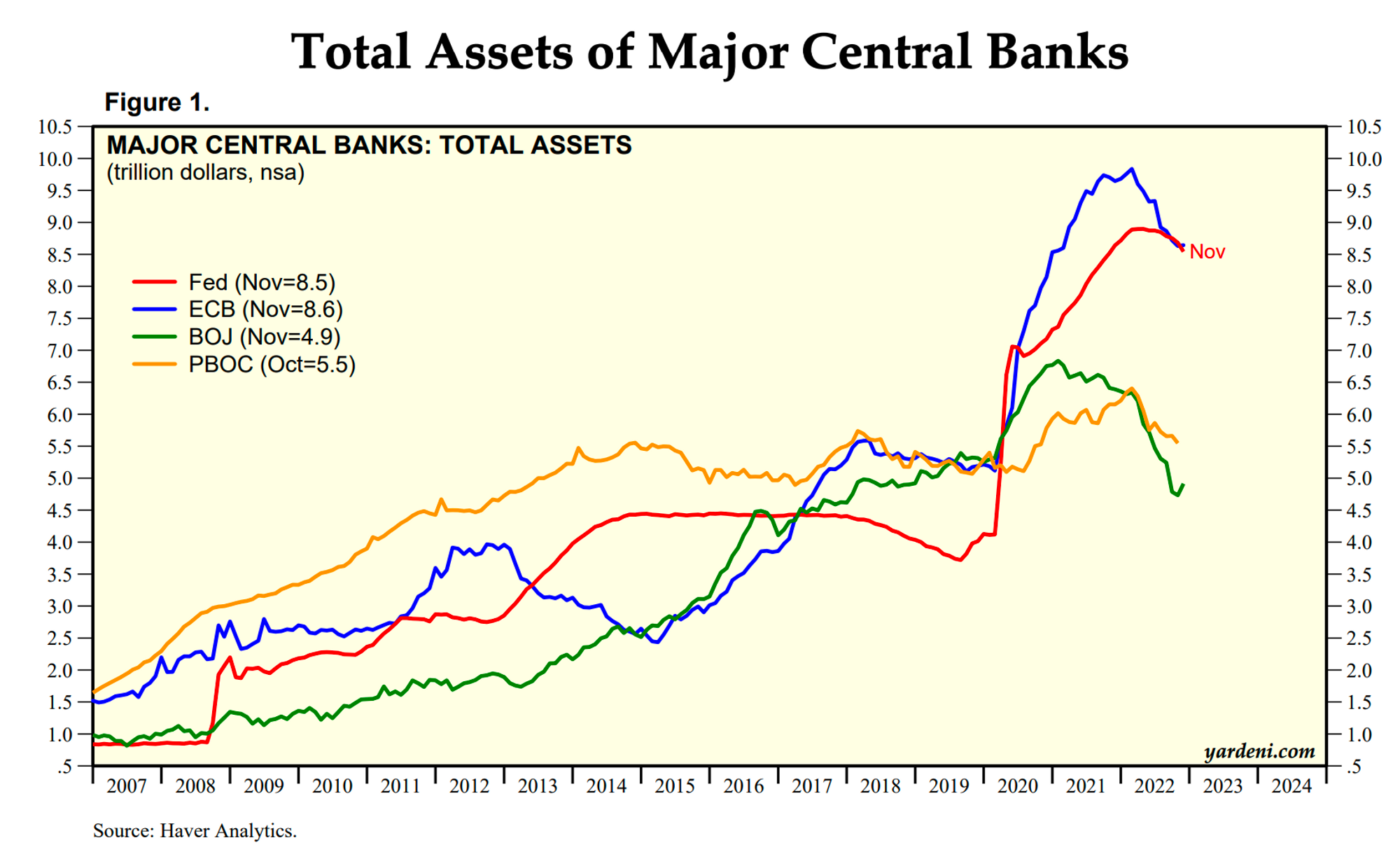

결국 아래 <그림 3>에 나타난 것처럼, 일본은행(녹색 선)의 보유 자산 규모가 급격히 늘어나기 시작했습니다. 금리가 0.25%를 넘지 않도록 통제하기 위해서는 일본은행이 장기 채권을 (값 비싸게) 매입해야 했고, 이는 결국 일본은행 보유 자산을 늘리는 결과를 가져왔던 것입니다. 이 결과 일본은행은 국채의 약 50% 이상을 보유하는 ‘채권 연못의 고래’가 되었습니다(보다 자세한 내용은 “BOJ holds over 50% of Japanese government bonds for 1st time” 기사를 참고하세요).

따라서 일본은행은 외환시장 개입을 중단하던지, 아니면 YCC 정책을 완화해야 하는 기로에 서게 되었습니다. 결국 일본은행은 외환시장이 안정되는 것을 확인한 후, 명예로운 후퇴를 선언했다고 볼 수 있겠습니다.

<그림 2> 지난 1년 간의 달러에 대한 일본 엔 환율 추이

<그림 3> 세계 주요국 중앙은행의 자산 규모(조 달러)

앞으로 어떻게 될까?

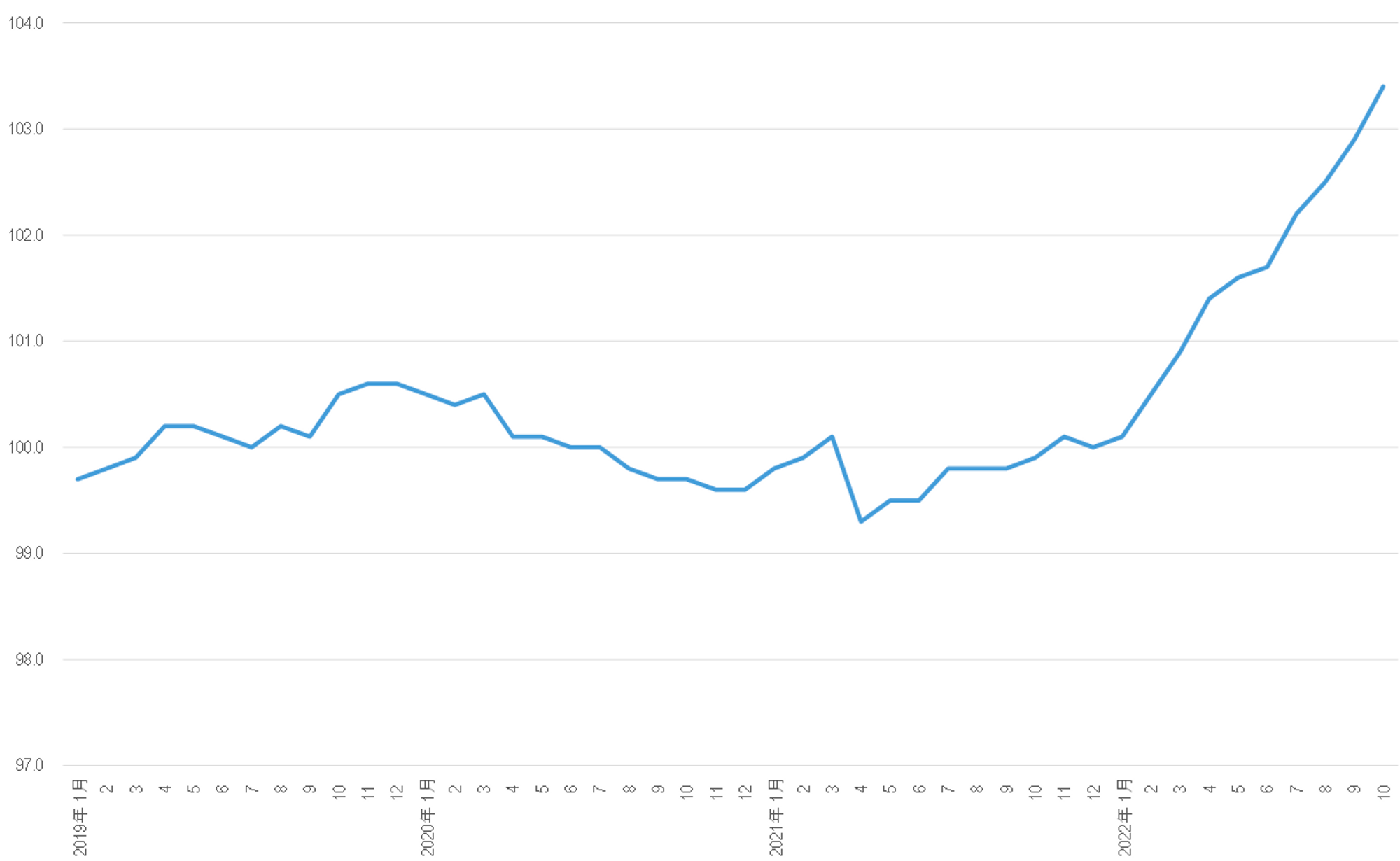

문제는 이와 같은 YCC 상단 조정이 경제에 부정적 영향을 미칠 가능성이 높다는 점입니다. 아래의 <그림 4>에 나타난 것처럼, 일본의 소비자물가(신선식품 제외)는 지난 4년 동안 단 3% 상승에 그쳤습니다. 2022년 2월 이후 에너지 가격이 급등하고 달러에 대한 엔 환율이 10월 150 선을 돌파했는데 말입니다. 더 나아가 원유 등 주요 원자재 가격이 우크라이나 전쟁 이전 수준으로 돌아갔음을 감안할 때, 2023년에는 디플레가 더욱 심화될 위험을 배제할 수 없는 상황이죠.

따라서 일본은행은 YCC 상단의 추가적인 조정을 단행할 수는 있어도, 제로 금리 정책을 폐기하기는 힘들 것으로 보입니다. 일본은행의 난처한 입장은 2023년에도 지속될 것으로 보이며, 이 모든 고난은 디플레가 종결될 때까지 이어지지 않을까 생각됩니다.

<그림 4> 2019년 이후 일본 소비자물가(신선 식품 제외) 추이

<그림 5> 지난 1년 동안의 서부 텍사스산 중질유 가격 추이(WTI, 달러/배럴)

⭐ 핵심 요약 ⭐

- 일본은행은 지난 주 열린 금리결정회의에서 기존 0.25%이던 장기 금리를 0.50%로 상향 조정하였음.

- 일본은행이 금리인상을 단행한 가장 결정적인 계기는 엔화 가치의 급락 때문.

- 일본의 저금리 기조가 유지되지 못할 것으로 생각한 글로벌 투자자들이 일본 국채를 대규모로 처분하는 것을 외환시장에 개입하고 있던 일본은행이 구매하면서 보유 자산이 크게 늘어남.

- 이로 인해 외환시장 개입을 중단하던지, 아니면 YCC 정책을 완화해야 하는 기로에 서게 된 일본은행은 결국 외환시장이 안정되는 것을 확인한 후, 장기 금리 인상을 결정함.

- 일본의 소비자물가는 지난 4년 동안 3% 상승에 그쳤는데, 금리인상으로 디플레가 더욱 심화될 위험이 있어 일본은행은 2023년에 YCC 상단의 추가적인 조정을 단행할 수는 있어도, 제로 금리 정책을 폐기하기는 힘들 것으로 보임.