일본 자산시장 상황은?

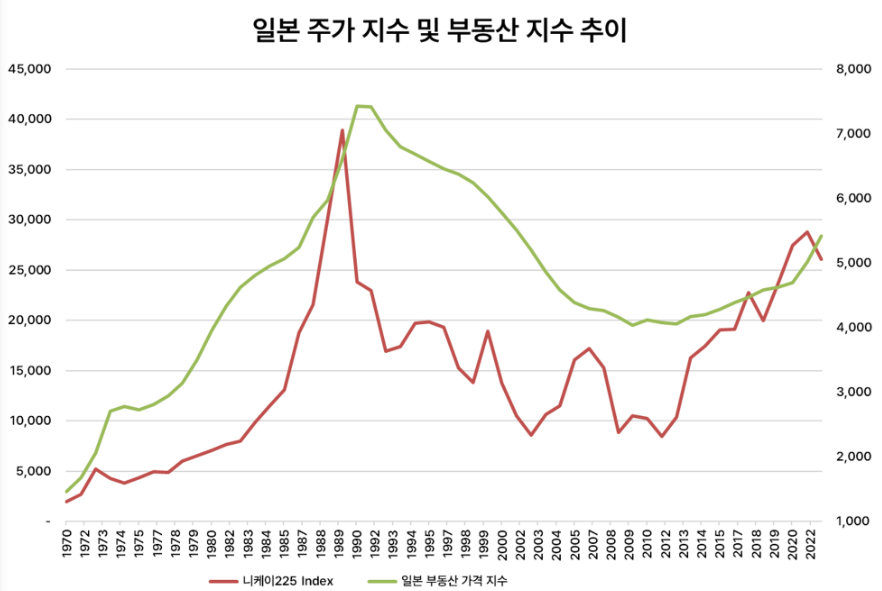

일본경제가 30년째 제자리걸음 하는 이유는 자산시장의 버블이 붕괴된 데 있었습니다. 1990년 주식, 1991년 부동산이 차례대로 폭락하면서 경제 전반에 걸쳐 강력한 충격이 발생했습니다. 대출을 받아 집이나 주식을 산 사람들이 청산되는 가운데, 은행이 막대한 부실채권을 가지게 되었습니다.

일본 중앙은행이 1990년대 중반 제로 수준으로 금리를 인하했고, 일본 정부도 강력한 재정정책을 펼쳤지만, 자산시장은 금방 회복되지 않았습니다.

주가 부동산이 다 빠졌는데, GPIF는 어떻게?

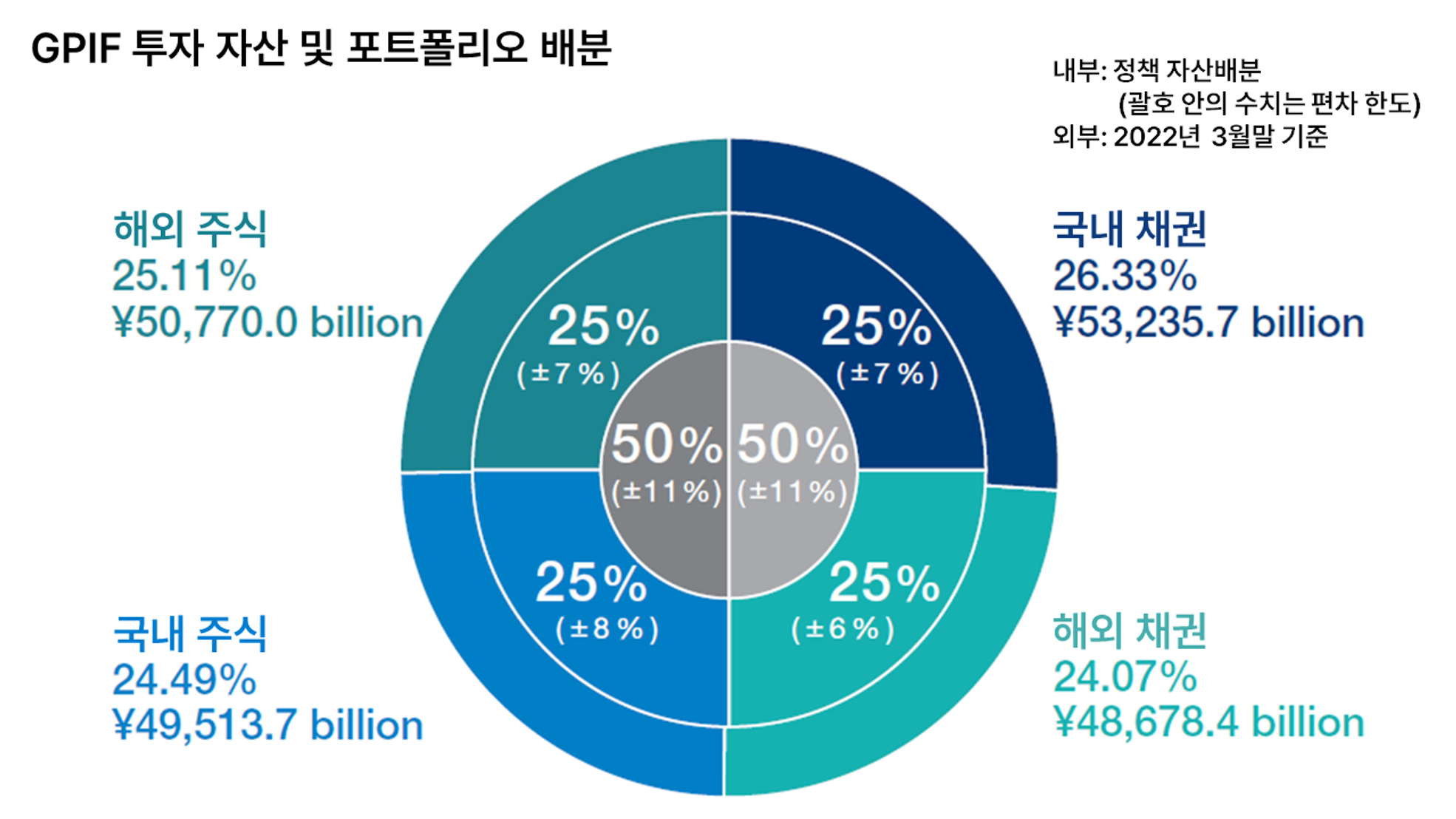

GPIF는 주식 50%, 채권 50%의 자산 배분 전략을 채택하고 있습니다. 더 세부적으로 보면, 일본 국내 주식 25%, 해외주식 25%, 일본 국내 채권 25%, 해외채권 25%라는 아주 단순한 자산 배분을 하고 있습니다.

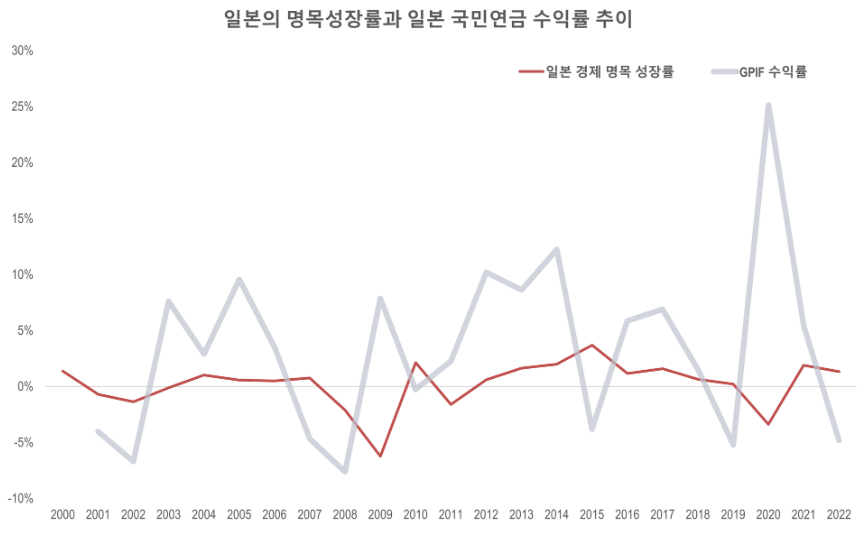

그런데 어떻게 이렇게 좋은 성과가 나올까요? 이유는 두 가지 때문인 것 같습니다. 첫 번째는 일본 국내 자산 뿐만 아니라 해외 자산에 적절히 투자했다는 것입니다. 첫 번째 <그림>을 보면, 일본의 명목 GDP 성장률이 부진한 시기에 GPIF 수익률이 개선되는 것을 볼 수 있죠? 일본 경제가 어려울 때 국내 자산 수익률이 나빠질 수 있지만, 해외 자산이 수익률을 만회해 준 것으로 볼 수 있습니다.

더 나아가 해외에서 번 돈을 이용해 적절히 리밸런싱한 것도 수익률을 개선한 요인으로 작용했습니다. 즉, 일본의 주식이나 채권 가격이 부진할 때마다 지속적으로 저가매수함으로써 최근 일본 주식시장의 반등으로 성과를 개선할 수 있었던 것입니다.

좋은 수익이라고 말하기는 어렵지 않을까?

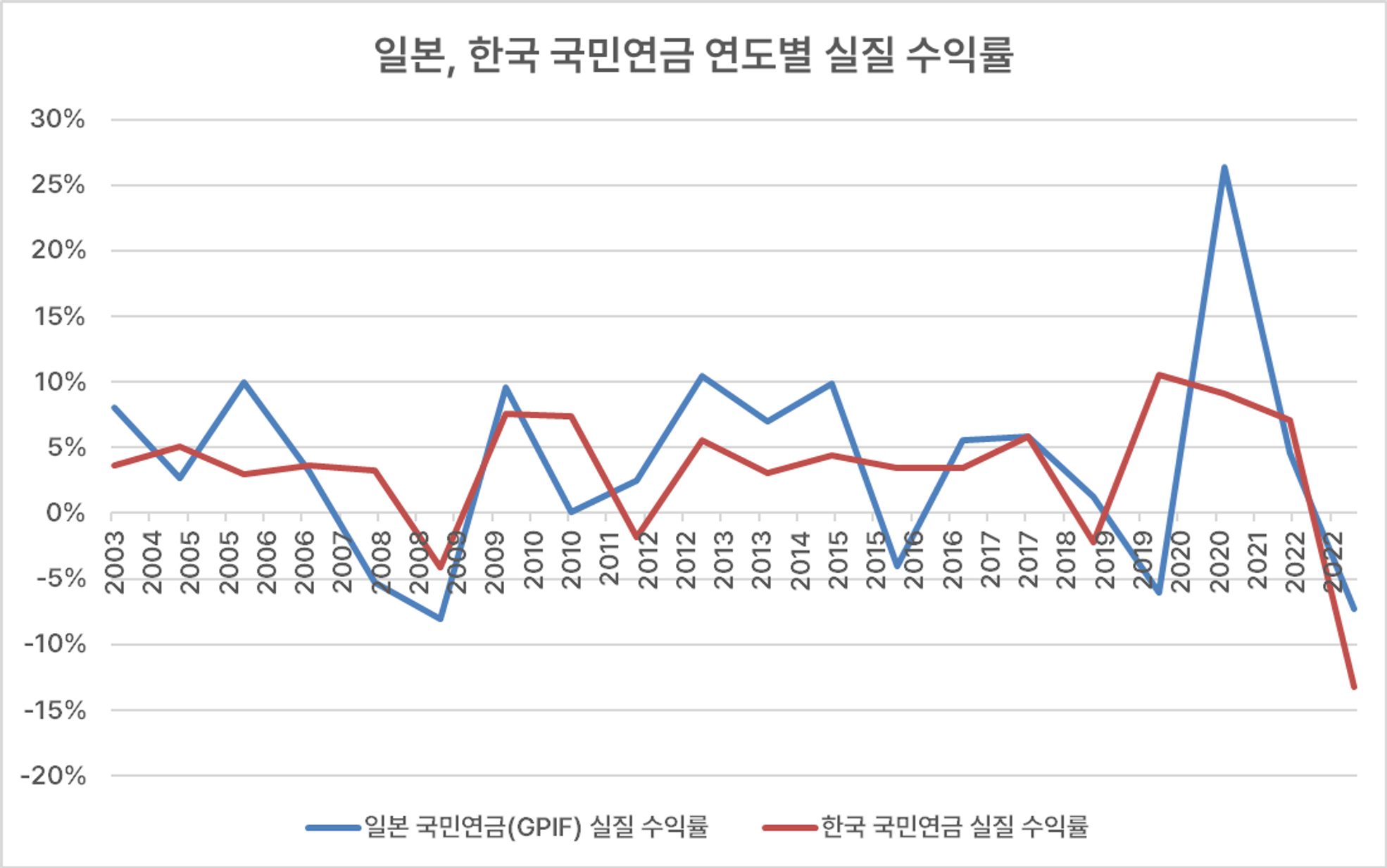

GPIF가 지난 10년 동안 연평균 5.19% 그리고 20년 동안 4.17% 성과를 거둔 것을 ‘놀라운’ 성과로 표현할 수 있느냐는 반론이 제기될 수 있습니다. 그러나, 우리나라와 일본 모두 국민연금은 ‘인플레’를 반영해 연금을 지급한다는 것을 잊어서는 안 됩니다. 따라서 인플레를 감안한 실질적인 수익률이 연금의 성과를 평가하는 데 가장 중요합니다.

GPIF의 20년 실질성과는 3.81%를 기록한 반면, 한국 국민연금은 3.22%를 기록했습니다. 물론 한국 국민연금도 대단히 놀라운 성과를 기록했죠. 그러나 GPIF가 실질적으로 더 나은 성과를 기록했을 수도 있음을 알아두어야 할 것 같습니다.

따라서 만에 하나 한국이 (일본형) 장기 불황을 겪는다고 할지라도, 해외자산에 투자하고 적기에 리밸런싱 한다면 충분히 안정적인 성과를 누릴 수 있을 것으로 기대됩니다.

⭐핵심 요약⭐

- 일본 국민연금(GPIF)는 지난 20년 평균 4.17% 10년 평균 5.19%라는 놀라운 성과를 거둠.

- 인플레를 감안한 실질 성과(20년 기준)가 3.81%로, 같은 기간 한국 국민연금의 3.22%를 제쳤음.

- 30년에 걸친 자산시장의 부진과 제로 성장에도 불구하고 GPIF가 놀라운 성과를 거둔 것은 1) 자산의 절반을 해외에 투자한 데다 2) 특정 자산 가격이 급락할 때마다 리밸런싱을 했기 때문.

- 따라서 우리 경제가 만에 하나, 장기불황을 겪는다 해도 자산배분 투자의 효력은 지속될 것으로 기대됨.