- 연금 수급 구조의 변화와 위기: 국민연금 수급자가 800만 명을 돌파하며 '오래 받는 시대'가 열렸으나, 수급자의 40%가 월 20~40만 원 수준에 머물러 있어 개인연금을 통한 자생적 대비가 필수적인 시점입니다.

- 절세 계좌의 전략적 결합 (ISA-연금): 가입자 800만 명을 넘어선 ISA 만기 자금을 연금저축이나 IRP로 전환 시, 이체액의 10%(최대 300만 원) 추가 세액공제가 가능하므로 단기 운용 후 장기 연금으로 굳히는 연계 플랜이 유효합니다.

- 3층 연금탑을 통한 노후 안정성 확보: 국민연금(1층)과 퇴직연금(2층)의 한계를 보완하기 위해 개인연금(3층)을 적극 활용해야 하며, 과세이연 효과를 극대화하여 하락장에서도 견고한 포트폴리오의 복리 효과를 누려야 합니다.

안녕하세요, 프리즘 독자 여러분! 프부기입니다. 🐢

최근 우리 사회의 고령화 속도가 정말 무시무시하죠? 올해 중순이면 국민연금 수급자가 제도 도입 38년 만에 무려 800만 명을 돌파할 전망이라고 해요.

특히 80세 이상 어르신 수급자가 5년 만에 128%나 급증했다니, 우리는 이제 정말 '더 오래' 연금을 받는 시대에 살고 있습니다.

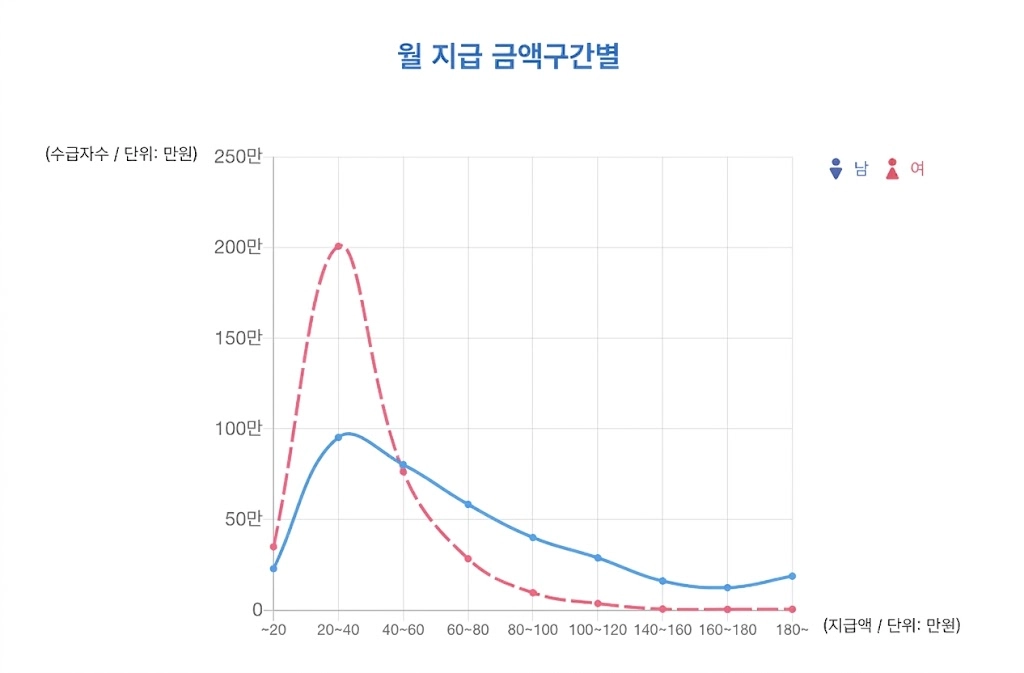

하지만 조금 걱정스러운 부분이 있어요. 수급자의 상당 수가 월 20만~40만 원 정도의 적은 연금을 받고 있거든요.

게다가 기금을 채워줄 일할 사람은 줄어드니, 미래 세대가 받을 실질 수령액은 줄어들 수밖에 없는 구조적 위기에 처해 있답니다.

그래서 이제는 국민연금뿐 아니라 개인연금을 통한 나만의 연금탑을 쌓아야 할 때입니다!

✅ 각자도생 시대, '개인연금'은 선택이 아닌 필수 생존 전략!

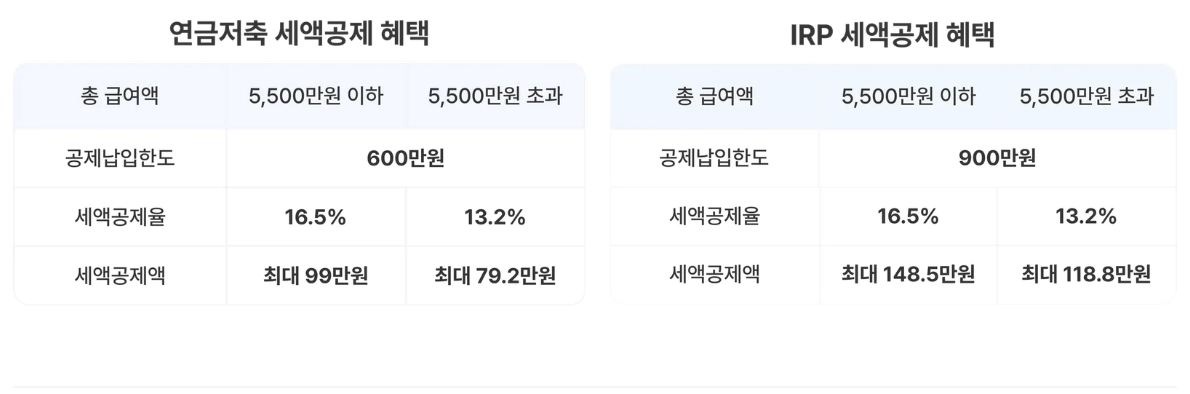

국민연금이 얇아진 방어막이라면, 이를 든든하게 보완해줄 무기는 바로 연금저축과 IRP(개인형 퇴직연금)입니다.

당장의 세액공제 혜택은 물론, 투자 수익에 대한 세금을 나중으로 미루는 '과세이연' 효과 덕분에 투자금을 눈덩이처럼 불릴 수 있어요.

✅ ISA 800만 명 돌파, 연금 계좌로 잇는 '절세의 마법'

최근 '국민 재테크 계좌'로 떠오른 ISA(개인종합자산관리계좌)도 가입자 800만 명을 넘어섰는데요! ISA의 진짜 매력은 만기 자금을 연금저축이나 IRP로 이체할 때 폭발합니다.

ISA 만기 자금을 연금 계좌로 넘기면, 이체 금액의 10%(최대 300만 원)까지 추가 세액공제를 받을 수 있어요. 기존 연간 한도 900만 원에 이 300만 원을 더하면, 한 해에 무려 최대 1,200만 원까지 세액공제를 받아 환급액을 극대화할 수 있답니다. 단기적으로는 ISA로 불리고, 장기적으로는 연금으로 굳히는 완벽한 연계 플랜이죠!

흔들리지 않는 노후, '3층 연금탑'으로 완성하세요

성공적인 노후는 결국 얼마나 견고한 연금탑을 쌓느냐의 싸움입니다.

국가가 주는 1층(국민연금), 회사가 주는 2층(퇴직연금), 그리고 내가 직접 굴리는 3층(개인연금)이 조화를 이뤄야 해요.

미래의 불안감을 지우고 싶다면, 지금 바로 ISA와 개인연금을 연결해 여러분만의 든든한 미래를 설계해 보시는 건 어떨까요? 프리즘이 여러분의 여정을 응원합니다!

연초부터 시간의 힘을 더하는 프리즘의 연금 관리 전략이 궁금하다면?

아래 링크를 통해 계좌 개설, 계좌 이전, 자문 계약까지 한 번에 간편하게 시작할 수 있습니다.

본 글의 이미지는 AI를 활용해 생성되었습니다.