안녕하세요, 프리즘 독자 여러분! 😉 프부기입니다.

최근 한 고객님께서 아주 날카로운 질문을 주셨어요.

"아이 계좌로 투자 중인데 배당금이 꽤 불어났어요. 혹시 배당 수익 때문에 제 연말정산에서 인적공제 150만 원이 제외되는 건가요?"

결론부터 시원하게 말씀드리면, "(자녀에게 다른 소득 없이 금융소득만 있다면) 소득 합계 2,000만 원까지는 걱정하지 않으셔도 됩니다!"

고객님의 궁금증을 바탕으로, 헷갈리기 쉬운 인적공제 요건과 똑똑한 자산 관리 팁을 두 파트로 나누어 완벽 정리해 드릴게요. ✨

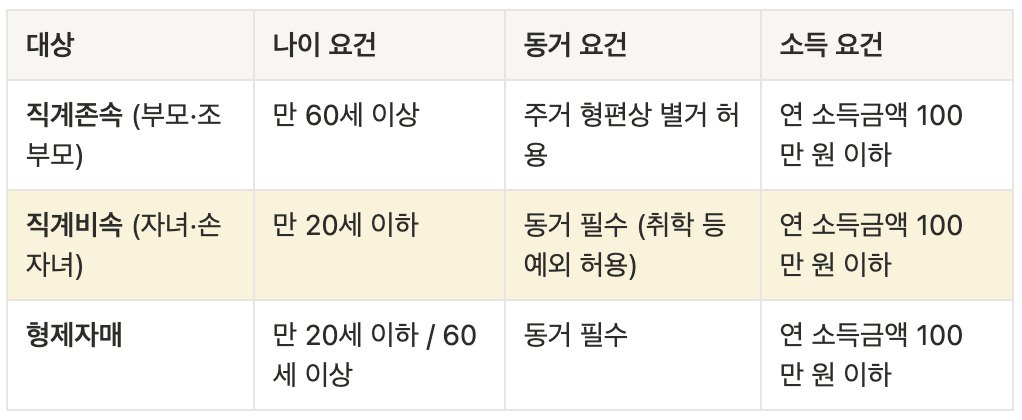

PART 1. 인적 소득공제, '나이·동거·소득' 3박자 체크하기 🧐

인적공제는 가족 1인당 150만 원을 과세표준에서 제외해 주는 강력한 절세 항목이죠.

하지만 아래의 세 가지 요건을 꼼꼼히 따져봐야 합니다.

자녀를 부양가족으로 공제받으려면 자녀의 종합 소득이 1년에 100만 원을 넘지 않아야 합니다.

(자녀 소득금액 합계액 100만 원 이하, 소득세법 제50조)

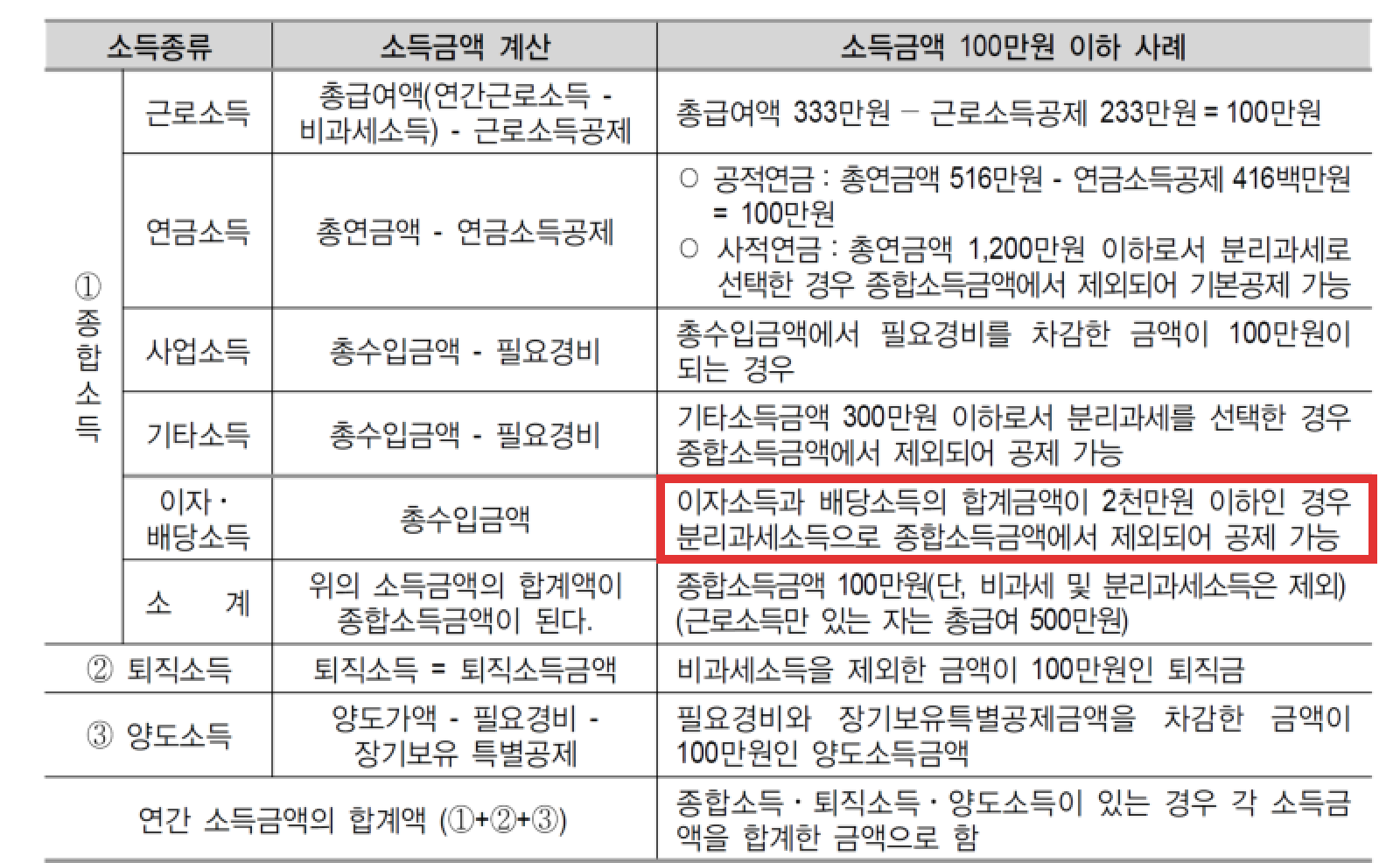

참고로, 여기서 말하는 연 소득 금액은 '필요경비 등을 뺀 소득금액’입니다.

그리고 이 소득을 계산할 때 '분리과세'되는 소득은 깍두기처럼 제외됩니다!

이자나 배당으로 번 돈이 1년에 2,000만 원 이하라면,

그 소득은 다른 소득과 합쳐서 종합소득세를 다시 계산하지 않습니다.

이걸 ‘분리과세’라고 합니다.

(소득세법 제14조 제3항)

즉, 이 2,000만 원은 소득 요건(100만 원)을 따질 때 아예 합산되지 않아요.

따라서 [분리과세 금융소득 2,000만 원] + [그 외 소득 100만 원] = 총 2,000만 원 미만까지 수익이 나더라도 부모님은 150만 원의 인적공제를 받으실 수 있습니다!

PART 2. 자녀 계좌의 20년 뒤를 결정하는 '자산배분'의 힘 📈

인적공제 한도 내에서 안심하셨다면, 이제 자녀의 자산을 어떻게 더 안정적으로 키울지 고민할 차례에요.

자녀 투자는 10년, 20년을 내다보는 초장기전인 만큼, 특정 종목의 '예측'에 기대기보다 어떤 시장 풍파에도 견딜 수 있는 '자산배분' 구조를 짜주는 것이 중요해요.

- 흔들리지 않는 3중 분산: 단순히 국내 주식에만 집중하는 것이 아니라 지역(글로벌), 자산(주식·채권·대체투자), 그리고 통화(원화·달러)를 나누는 전략이 필요해요. 특히 국내 증시와 반대로 움직이는 경향이 있는 '달러 자산'을 포함하면, 경제 위기 상황에서도 전체 포트폴리오의 손실을 든든하게 방어할 수 있어요. 🛡️

- 적절한 타이밍의 리밸런싱: 자산배분의 핵심은 정기적으로 비중을 맞추는 '리밸런싱'에 있어요. 가격이 오른 자산은 일부 팔아 수익을 실현하고, 상대적으로 저평가된 자산을 더 사는 기계적인 대응을 통해 큰 손실 없이 '복리의 마법을 누릴 수 있어요. 🐢

자녀의 미래 자금은 높은 수익률을 쫓는 모험보다, 이러한 자산배분 원칙을 통해 변동성을 관리하며 꾸준히 우상향하는 구조를 만드는 것이 장기 투자의 핵심이에요.

자녀 계좌 개설부터 자산배분 장기 투자에 대한

나에게 딱 맞는 1:1 진단이 필요하다면?

아래 링크를 통해 계좌 개설, 계좌 이전, 자문 계약까지 한 번에 간편하게 시작할 수 있습니다.

본 글의 이미지는 AI를 활용해 생성되었습니다.