계좌별 역할: ISA는 저율과세 및 유동성을 통해 단·중기 자산 형성에 유리하며, IRP와 연금저축은 세액공제와 과세 이연을 통해 장기 노후 자금 마련에 최적화되어 있다.

세제 핵심: 연금 계좌는 납입 시 최대 900만 원 세액공제를, 운용 시 과세 이연을, 수령 시 연령에 따라 3.3%~5.5%의 저율 연금소득세를 적용받는다.

연계 전략: ISA 만기 자금을 연금 계좌로 전환하면 최대 300만 원 추가 세액공제를 받아 총 공제 한도를 1,200만 원까지 확대할 수 있으며, 이로써 세 계좌의 절세 시너지를 극대화한다.

안녕하세요, 프리즘 독자 여러분!

혹시 여러분의 자산이 세금에 새고 있진 않나요? 장기 투자와 절세, 두 마리 토끼를 모두 잡고 싶다면 오늘 소개할 ISA–IRP–연금저축 조합은 필수 중의 필수입니다.

이 세 계좌는 각각 다른 차선으로 구성된 ‘절세 고속도로’와 같지만, 그중에서도 IRP와 연금저축, 두 연금 계좌는 장기 노후 자산을 불리는 데 핵심적인 역할을 합니다. 지금부터, 연금 계좌를 중심으로 어떤 계좌가 어떤 차선 역할을 하는지, 그리고 어떻게 조합해야 절세 효과가 극대화되는지 하나씩 살펴보겠습니다.

1. 절세 계좌의 양대 축: 연금 계좌 vs ISA

ISA(개인종합자산관리계좌), IRP(개인형 퇴직연금), 연금저축은 모두 절세 계좌지만, 혜택이 발생하는 시점과 자금의 유동성에서 명확한 차이가 있어요.

이는 크게 ‘노후 자금 금고’ 역할을 하는 연금 계좌와 ‘단·중기 저율과세 엔진’ 역할을 하는 ISA로 나눌 수 있습니다.

| 구분 | 연금 계좌 (IRP + 연금저축) | ISA (개인종합자산관리계좌) |

|---|---|---|

| 주요 목적 | 장기 노후 생활비/퇴직금 운용 (세액공제 중심) | 단·중기 자금 운용 및 저율과세 (수익 비과세 중심) |

| 납입 시 혜택 | 세액공제 (합산 최대 900만 원) | 없음 (수익 발생 시 혜택) |

| 수익 발생 시 과세 | 과세 이연 (복리 효과 극대화) | 저율 과세 |

| 핵심 유동성 | 상대적으로 낮음 (노후 자금 경직 보존) | 상대적으로 높음 (납입 원금 인출 용이) |

2. 연금 계좌의 핵심: ‘넣고–굴리고–꺼낼 때’ 따라붙는 3단계 세제 혜택

연금저축과 IRP가 왜 ‘장기 투자 필수 계좌’라고 불리는지 그 강력한 이유를 알아봅시다. 돈을 넣는 순간부터, 불리는 동안, 꺼낼 때까지 모두 혜택이 붙습니다.

- 넣을 때: 세액공제 혜택연금저축·IRP를 합산하여 연 900만 원까지 세액공제를 받을 수 있으며, 최대 148.5만 원을 연말정산 때 현금으로 돌려받을 수 있습니다.

- 굴릴 때: 과세 이연의 복리 효과일반 계좌와 달리 수익에 대해 당장 세금을 내지 않고 뒤로 미룹니다. 내지 않은 세금까지 재투자되는 덕분에 복리 효과가 훨씬 커지고, 장기적으로 자산 축적 속도가 크게 달라져요.

- 꺼낼 때: 만 55세 이후 연금으로 수령하면 3.3%~5.5%의 낮은 연금소득세만 적용받습니다.

자세한 내용은 아래 글을 참고해주세요!

3. 연금 계좌 심층 비교: IRP vs 연금저축의 ‘경직성 vs 유연성’

두 계좌 모두 연금 계좌이지만, 자금의 경직성과 투자 유연성 측면에서 차이가 있습니다.

이 차이를 이용해 목적에 맞는 역할 분담을 시켜야 합니다.

자신의 투자 성향과 노후 자금의 중요도에 따라 비중을 조절해야 합니다.

4. ISA의 매력과 연계 전략

ISA는 연금 계좌와 달리 납입 시 혜택은 없지만, 운용 과정에서의 자유도와 저율과세 혜택이 매우 매력적입니다.

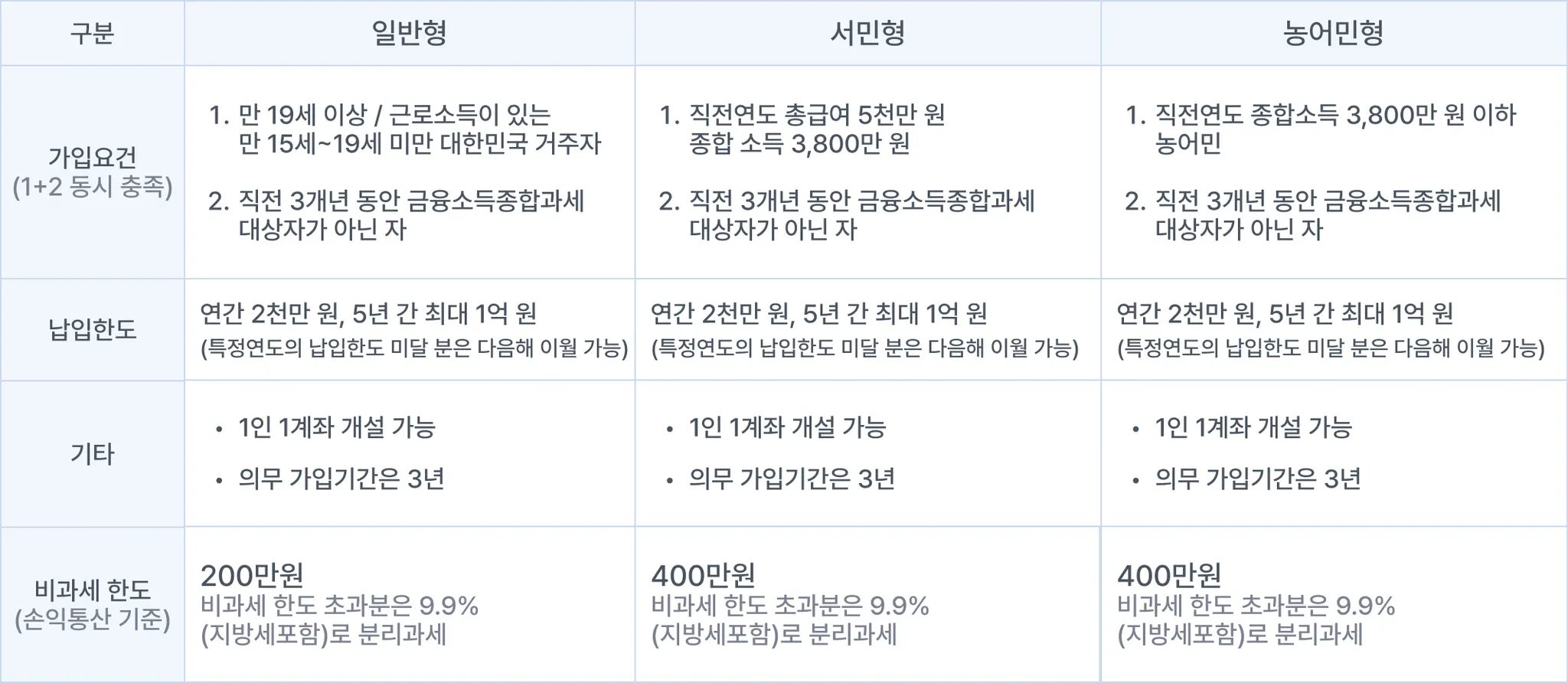

- 저율과세 효과: 이자·배당 소득에 대해 일반 200만 원 / 서민형 400만 원까지 비과세되며, 비과세 한도 초과분도 9.9% 저율 분리과세됩니다.

- 유동성: 납입 원금 내 인출이 자유로워 단기 목표 자금에 최적입니다. (국내 상장 주식 직접투자 가능)

이전 금액의 10% (최대 300만 원)까지 기존 공제 한도(900만 원)와 별개로 추가 세액공제를 받을 수 있어, 해당 연도 총 공제 한도가 1,200만 원까지 확대됩니다.

자세한 내용은 아래 글을 참고해주세요!

100점짜리 절세 전략은 ‘3계좌 조합’에서 완성됩니다.

ISA로 단기·중기 자금을 저율과세로 모으고,

연금저축·IRP로 장기 노후 자금을 키우는 구조를 만들면 여러분의 자산 형성 속도는 눈에 띄게 달라집니다.

지금 여러분의 계좌는 이 3가지 기능을 모두 하고 있나요?

아래 링크를 통해 계좌 개설, 계좌 이전, 자문 계약까지 한 번에 간편하게 시작할 수 있습니다.

세금은 줄이고 수익은 늘리는 '연금 부자 로드맵',

나에게 딱 맞는 1:1 진단이 필요하다면?

본 글의 이미지는 AI를 활용해 생성되었습니다.