이번 시간에는 세계적인 경제 주간지, 이코노미스트의 기사(Rising bond yields are exposing fiscal fantasy in Europe)를 소개합니다. 간단하게 요약하자면, 시장금리 상승으로 이탈리아를 비롯한 남유럽 각국의 부채 위험이 커지고 있다는 내용입니다. 특히 재정지출 확대 정책을 고수하는 이탈리아의 상황이 심각해, 선제적인 대응이 요구되는 시점이라고 경고합니다. 보다 자세한 내용은 아래 본문을 참고하시기 바랍니다.

최근 선진국 국채금리가 급등하고 있습니다. 미국의 10년 만기 국채 수익률은 약 4.7%로 2007년 이후 가장 높습니다. 일본 은행은 수익률 상한선을 유지하기 위해 채권 매입을 늘렸습니다. 10월 4일 유럽에서는 10년 만기 독일 국채 수익률이 10년 만에 처음으로 3%를 넘어섰습니다. 이탈리아 국채 금리는 5%에 육박하며 2012년 남유럽 재정 위기 이후 최고치를 기록했습니다.

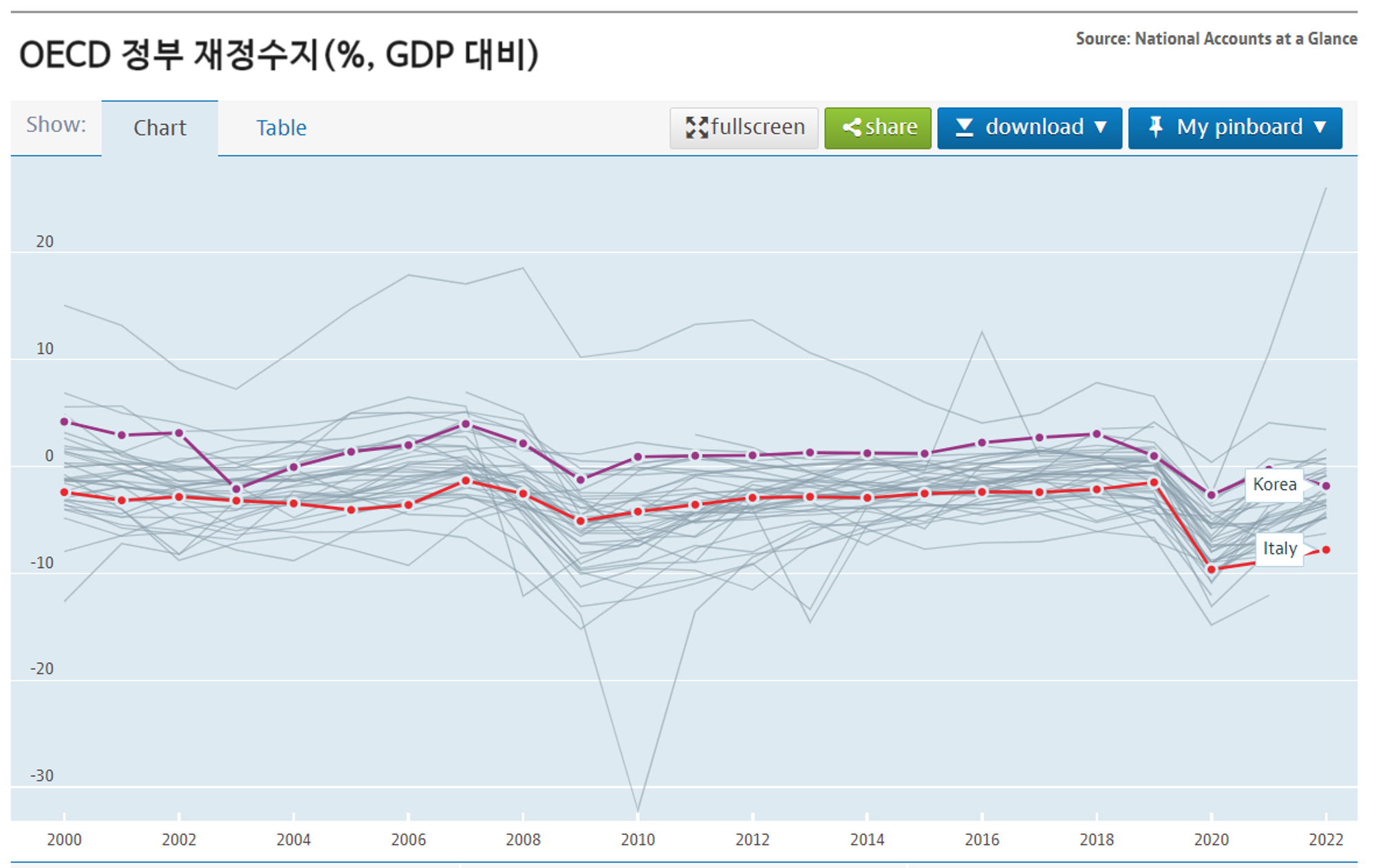

인플레 압력에 대응해 유럽중앙은행(ECB)은 정책금리를 4.5%까지 인상했지만, 각국 정부는 코로나와 에너지 가격 급등 충격을 완화할 목적으로 재정지출을 크게 늘렸습니다. 최근 고유가 및 코로나 충격이 다소 완화되었음에도 불구하고 재정 적자는 여전히 큰 폭으로 유지되고 있습니다. 프랑스는 올해 국내총생산(GDP)의 5%, 내년에는 4.4%에 가까운 예산 부족을 예상하며, 이탈리아는 올해 5.3%, 2024년에는 4.3%의 적자를 기록할 것으로 예상됩니다. 특히 이탈리아는 유럽연합의 팬데믹 복구 기금을 통해 연간 GDP의 2%에 해당하는 자금을 지원받고 있음에도, 대규모 적자를 기록했다는 면에서 문제가 심각합니다.

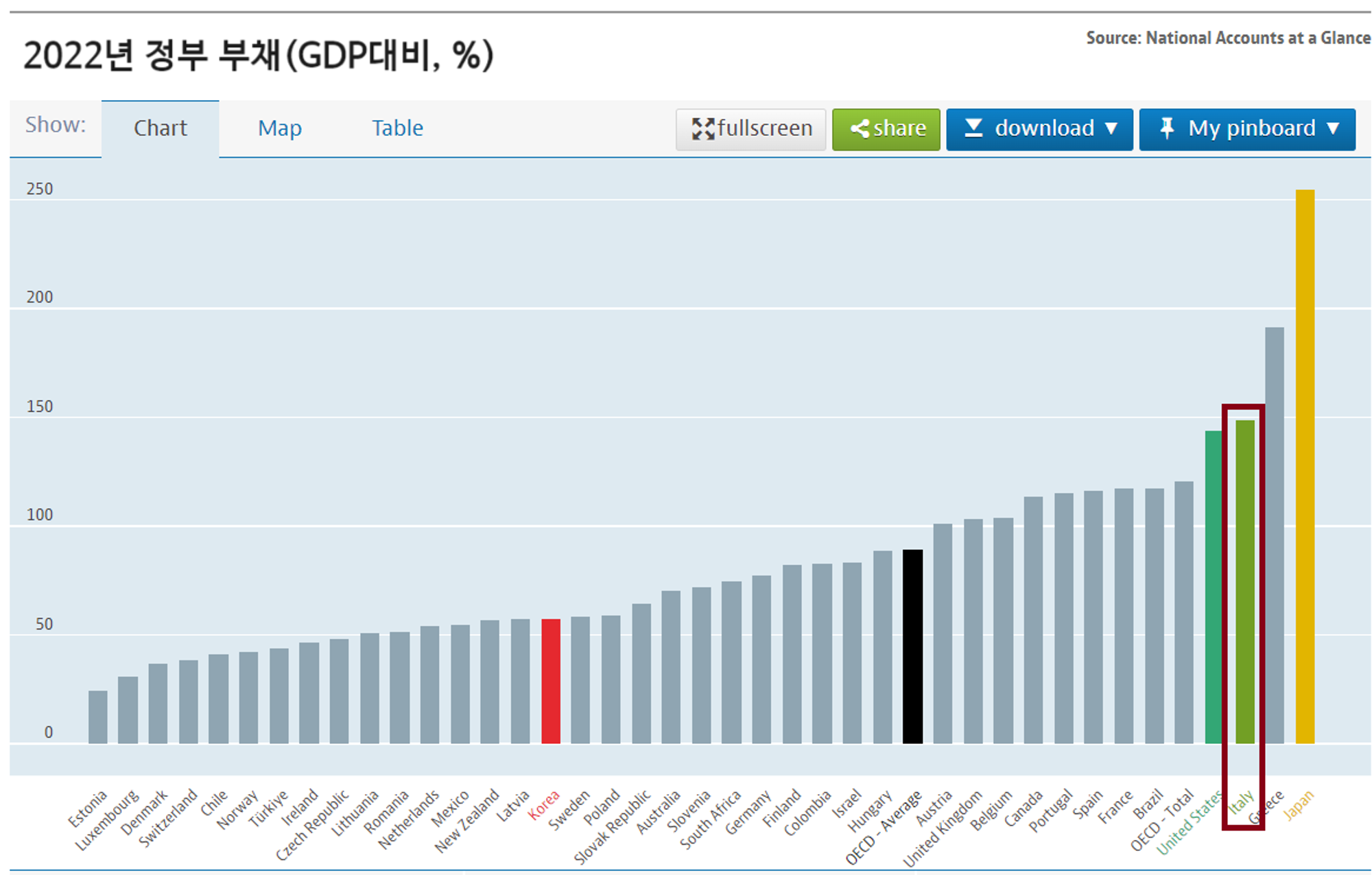

이탈리아는 올해 경제성장률이 1% 미만에 그칠 가능성이 높은 데다, 일본과 그리스에 이어 세계에서 가장 큰 국가 부채 부담을 지고 있습니다. 즉 저성장 속에 국가부채의 급증 현상이 나타났던 셈입니다. 이런 나라는 재정 적자 규모가 너무 크거나 국채 이자율이 너무 높으면 부채를 감당할 수 없게 됩니다.

지금 이탈리아는 두 가지 모두 위험에 처해 있습니다.

투자자들은 이러한 위험을 잘 알고 있기 때문에 독일에 대출할 때보다 이탈리아에 대출할 때 더 많은 프리미엄을 챙깁니다. 9월 27일 이탈리아 정부가 예산 계획을 발표하자 수익률 스프레드는 당연히 상승했습니다. 멜로니 이탈리아 총리가 재정 지출을 억제하지 않는다면 유럽위원회, 중앙은행, 투자자들과 충돌할 가능성이 높아 보입니다.

이상적인 세계에서는 이탈리아가 공공 재정이 위험에 빠지지 않도록 설계된 유럽연합의 재정 준칙이 시행됩니다. 안타깝게도 이는 실현하기 어려울 것입니다. 우선, 준칙이 현실적이지 않습니다. 이탈리아가 일정 기간 동안 국내총생산 대비 부채 비율 목표를 60%까지 달성할 것으로 기대하는 것은 말도 안 되는 일입니다. 유럽 집행위원회는 이러한 규칙을 정비하기를 희망하지만 매파적인 북유럽 국가들은 이에 동의하지 않았고, 문제 해결은 요원합니다.

더 나은 규제가 마련되더라도 이를 시행하는 것은 또 다른 어려움이 될 것입니다. 과거의 경험에 따르면 각국 정부가 브뤼셀에서 정한 규칙을 따르고 국내 지출을 줄이는 것은 유권자를 자극할 위험이 있기 때문에 거의 선택하지 않습니다.

따라서 이탈리아는 투자자와 유럽중앙은행의 규제를 받게 됩니다. 중앙은행의 역할은 유로존 부채 문제가 심각할 때보다 훨씬 더 명확해졌습니다. 국채 스프레드가 통제 불능 수준으로 확대될 때 유럽중앙은행은 국채를 매입하기로 약속했습니다. .

하지만 그렇다고 해서 유럽중앙은행이 무분별한 재정정책을 지지한다는 의미는 아닙니다. 해당 국가가 예산 규율을 수용하는 경우에만 프로그램이 시행됩니다. 특히 팬데믹 기간 동안 국채를 열성적으로 매입했던 유럽중앙은행은 조만간 국채 보유 규모를 축소하기로 결정할 것이며, 이는 이탈리아 국채에 대한 수요를 더욱 감소시킬 수 있습니다.

물론 파국이 도달하기 전에 멜로니 정부가 적절한 대응(재정지출 삭감)을 할 수도 있습니다. 하지만 현재로서는 문제가 터진 후에 수습하는 시나리오의 가능성이 더 높아 보입니다.

지난 주 뉴스레터

Economist, 중국 경제의 부진, 세계경제에 어떤 영향 미칠까?

함께 읽으면 좋은 글

한때 영국보다 잘 살던 이탈리아, 왜 장기침체에 빠졌나

다음 주 주요 일정

- 10월 11일 : 독일 9월 소비자물가지수(MoM, YoY)

- 10월 11일 : 미국 9월 생산자물가지수(MoM, YoY)

- 10월 12일 : 미국 9월 FOMC 회의록

- 10월 12일 : 영국 8월 GDP(MoM, YoY)

- 10월 12일 : 영국 8월 산업생산(MoM, YoY)

- 10월 12일 : 미국 9월 소비자물가지수(MoM, YoY)

- 10월 13일 : 한국 9월 실업률

- 10월 13일 : 중국 9월 소비자물가지수(MoM, YoY)

- 10월 13일 : 중국 9월 무역수지

- 10월 13일 : 미국 10월 미시간대 소비자기대지수

- 10월 16일 : 한국 9월 무역수지

- 10월 16일 : 미국 10월 뉴욕 엠파이어스테이트 제조업지수