- 유동성의 함정 탈출: 대한민국 가계 자산의 절대다수를 차지하는 부동산은 은퇴 후 유동성 위기를 부르는 감옥이 될 수 있음을 경계해야 합니다.

- 부동산 헤지 포트폴리오: 보유중인 금융자산을 대체자산, 채권, 그리고 글로벌 주식에 분산 투자함으로써 부동산의 하방 위험을 제거할 수 있습니다.

안녕하세요, 프리즘 독자 여러분. 프부기입니다. 🐢

대한민국에서 내 집 마련은 오랫동안 인생의 목표이자 불패의 신화였습니다. 아마 4050 세대분들은 특히나 공감하실 겁니다. 하지만 든든하게만 느껴졌던 그 집이, 은퇴 후에는 오히려 우리의 발목을 잡는 '유동성의 감옥'이 될 수 있다는 사실, 알고 계셨나요?

본인의 투자 성향 혹은 자산 목표에 따라 달라질 순 있겠지만, 단순히 자산을 쌓는 것을 넘어, 깔고 앉은 돈을 굴러가는 돈으로 바꾸는 지혜가 필요할 수 있습니다.

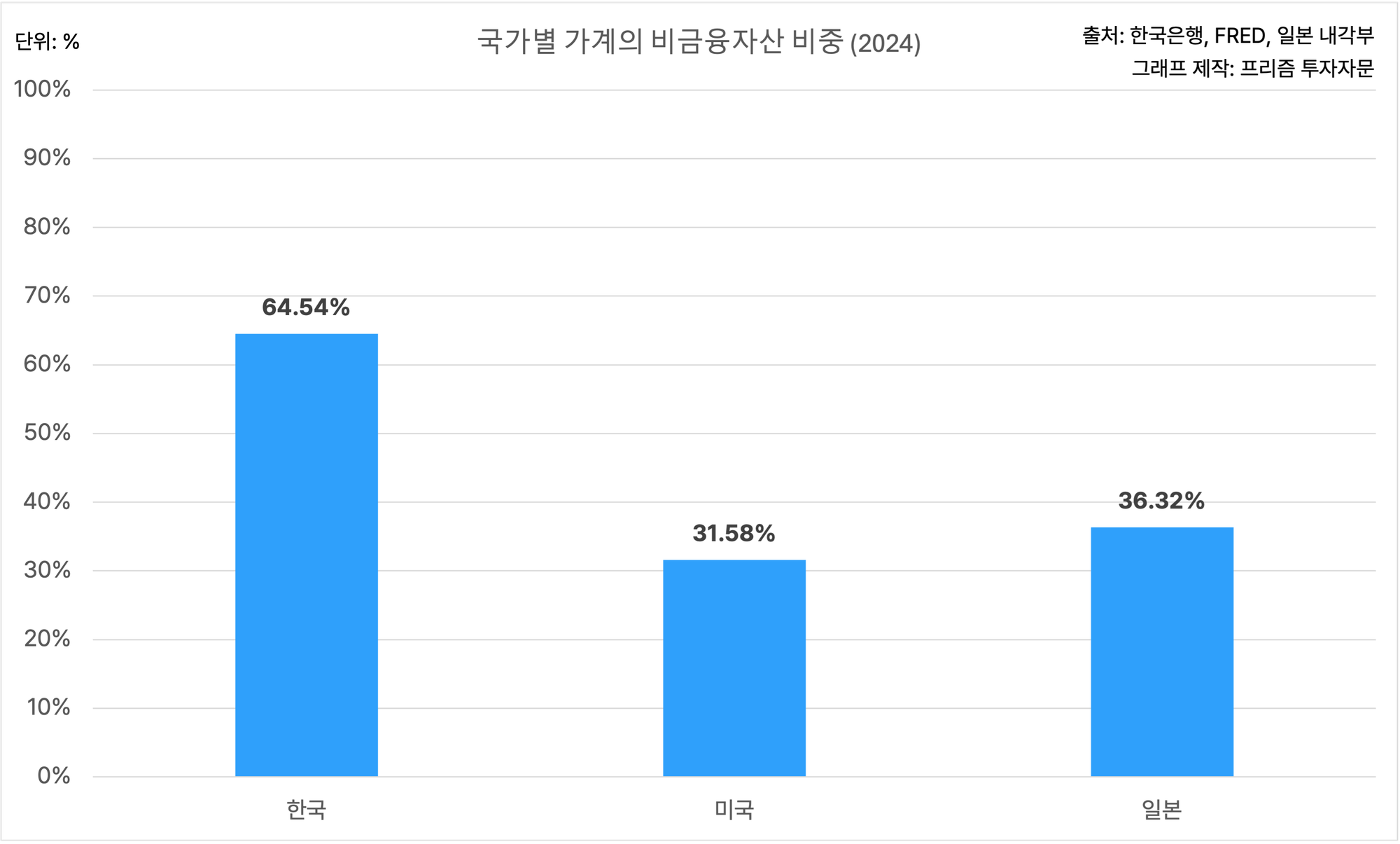

대한민국 자산의 현주소: 66%의 함정

우리나라 가계 자산 구조를 들여다보면 유독 한쪽으로 쏠려 있습니다. 통계에 따르면 가계 자산 중 비금융자산의 비중이 무려 65.54%에 달합니다. 비금융자산 비중이 30%대인 미국이나 일본과 비교하면 정반대의 모습입니다.

문제는 여기서 발생하는 '유동성 함정'입니다. 은퇴 후 당장 생활비나 의료비가 급한데, 집을 벽돌 한 장씩 떼어 팔 수는 없으니까요.

또한, 자산 대부분이 부동산에 묶여 있으면 부동산 시장 침체기에 가계가 휘청거리는 위험에 노출될 수밖에 없습니다. 부동산 가격도 우리의 인식과는 달리 변동성이 존재하는 자산입니다.

부동산 시장 변동에도 흔들리지 않는 포트폴리오 만들기

이러한 위험을 벗어나기 위해 당장 실행할 수 있는 방법으로는 현재 보유중인 금융자산을 대체자산, 채권, 그리고 글로벌 주식에 분산 투자함으로써 부동산의 하방 위험을 제거하는 포트폴리오를 구성하는 것입니다.

저희 프리즘 투자자문에서는 여러분의 고민을 덜어드리기 위해 새로운 솔루션을 준비하고 있습니다.

프리즘 SAIP 전략이란?

서울 아파트 가격의 변동성을 분석하여, 그에 맞는 헤지 전략을 갖춘 금융자산 포트폴리오(대체자산, 채권, 글로벌 주식 혼합)를 제공하는 일임 서비스입니다.

부동산 하락기에도 전체 자산이 휘청이지 않도록 하방 위험 방어에 최적화된 알고리즘을 탑재할 예정입니다.

자산 배분 전략을 통해 부동산 시장이 흔들려도 내 자산은 굳건히 지키는 현명한 자산 관리를 시작해 보시길 바랍니다. 이상 프부기였습니다! 🐢

아래 링크를 통해 계좌 개설, 계좌 이전, 자문 계약까지 한 번에 간편하게 시작할 수 있습니다.

본 글의 이미지는 AI를 활용해 생성되었습니다.