안녕하세요, 프부기입니다.🐢

혹시 CMA 계좌에 자금을 넣어두고 ETF 투자하고 계신가요?

간편하고 편리하게 투자할 수 있어 많은 투자자분들이 '자금의 유동성'을 보고 CMA 계좌를 많이들 활용하시죠.

하지만, CMA로 투자하고 계신 분들이라면 반드시 알아두셔야 할 것이 있습니다.

바로 금융소득종합과세(이하 '금소세')입니다.

바로 '금융소득종합과세'때문인데요.

특히 프리즘의 꾸준한 수익률을 통해 CMA 자산이 점점 불어나는 투자자라면 오늘 포스팅에 더욱 주목해 주세요!

오늘은 바로 이 금융소득종합과세의 기본 개념을 간단히 정리해볼게요!

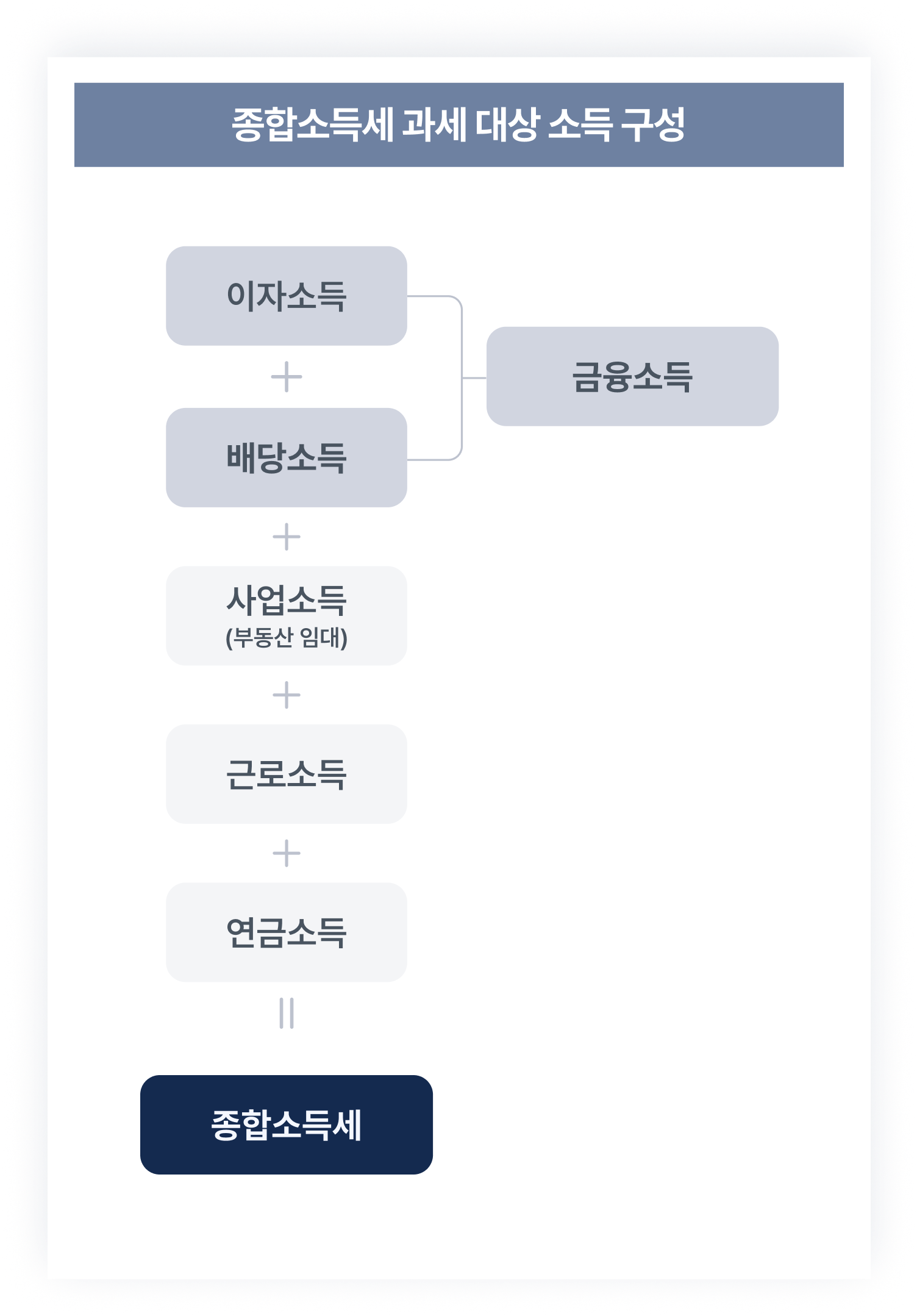

금융소득종합과세란

금융소득종합과세란?

: 일정 금액 이상의 금융소득(이자소득 + 배당소득)을 다른 종합소득과 합산해 소득세를 매기는 제도

⇒ 즉, 고액의 금융소득(이자·배당)을 얻는 자산가에게 더 높은 세금 부과

금융소득종합과세의 과세기준은?

연간 금융소득 합계액 2,000만원 초과하는 경우

➡️ 그 초과분을 다른 종합소득과 합산하여, 누진세율(종합소득세율)을 적용하여 종합과세됩니다.

연간 금융소득 합계액 2,000만원 이하인 경우

➡️ 15.4% 원천징수로 납세의무가 종결됩니다.

✅ 핵심은 “연간 금융소득 2,000만 원 초과 여부”입니다.

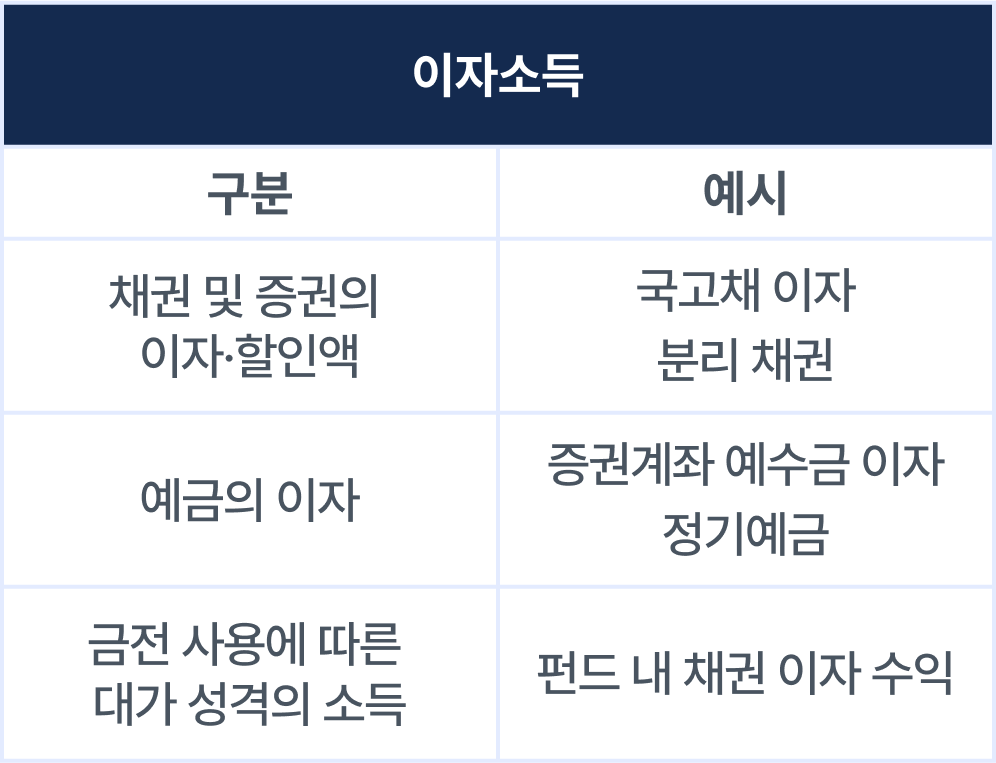

이자소득 범위

이자소득이란?

: 채권·예금·저축성보험 등에서 발생하는 금전 사용의 대가

배당소득 범위

배당소득이란?

: 주식이나 출자금을 가지고 있는 사람에게 지분율에 따라 기업의 이윤을 분배한 금액.

이때, ISA·연금저축·IRP 계좌는 세제 혜택을 전제로 한 ‘절세형 계좌’ → 종합과세 위험이 상대적으로 낮지만,

CMA 계좌에서 ETF 투자 시, 이자 및 배당소득 전액에 대해 15.4%의 세금이 부과되기에 불이익이 발생할 수 있어요.

📌 다음 연금 wiki에서는 금융소득종합과세 대상이 될 때의 단점과 그 솔루션을 소개할게요.

- 2편: 금융소득종합과세 대상이 될 때의 단점

- 3편: 단순히 수익률만이 아닌, 세금까지 고려한 프리즘 포트폴리오 전략

👉 금융소득, 세금까지 신경 써야 진짜 수익입니다.

절세 계좌(ISA ·연금저축· IRP)로 투자와 절세를 동시에 챙기고 싶다면

프리즘의 마음 편한 자산배분 포트폴리오로 오늘부터 차근차근 절세 투자를 시작해 보세요.

아래 링크를 클릭하면 계좌 개설, 계좌 이전, 자문 계약까지 한 번에 간편하게 진행할 수 있습니다.