최근 발표된 미국의 소비자물가 상승률이 4.2%를 기록하는 등 인플레 위험이 날로 부각되고 있습니다. 대체 어떤 부문이 인플레를 주도하는지, 더 나아가 앞으로 어떻게 될 것인지를 예측한 미국 샌프란시스코 연은 보고서 "Weighing the Role of Supply Bottlenecks in Core PCE Inflation"의 주요 내용을 소개하려 합니다.

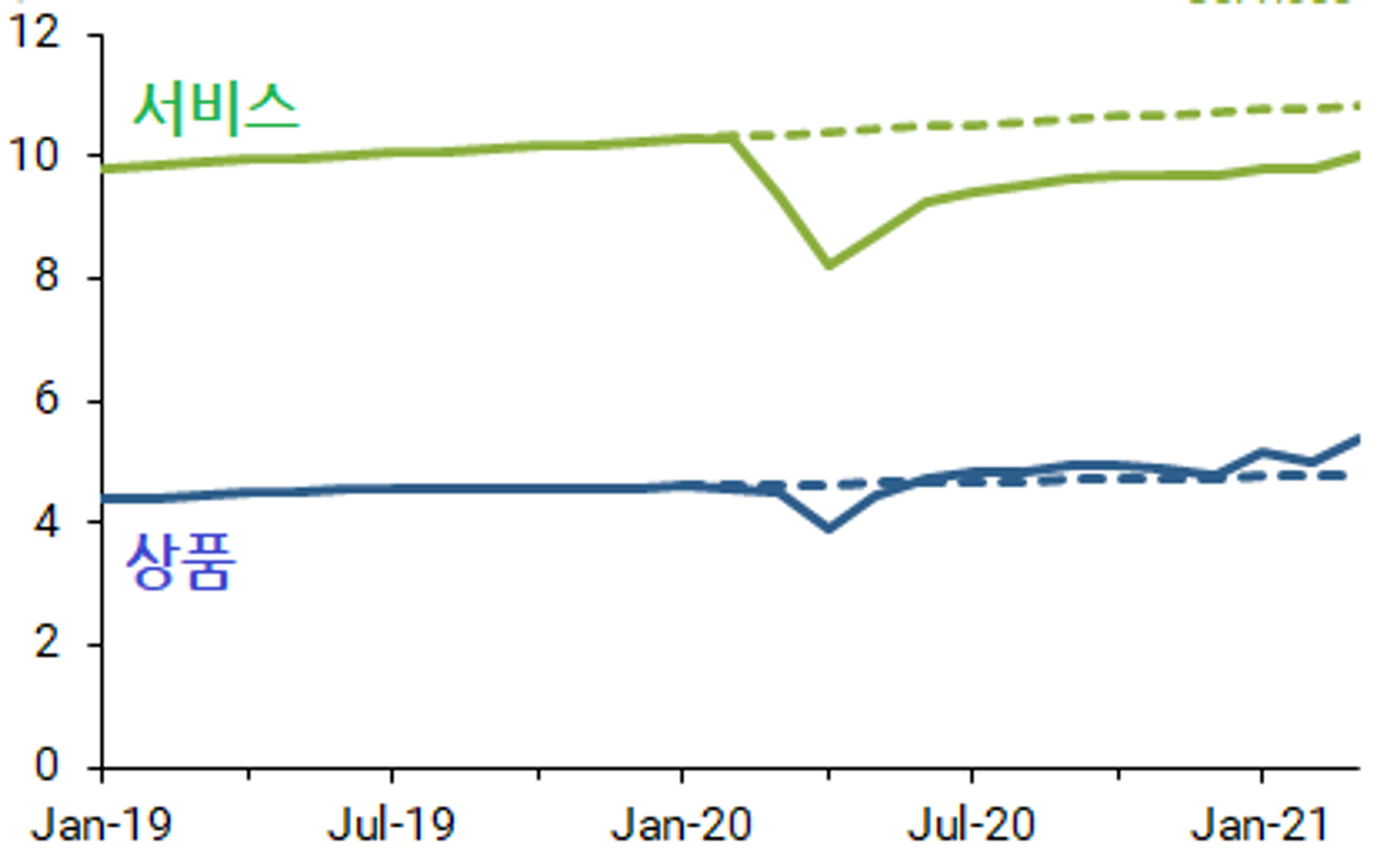

미국 개인소비지출 구성 변화

코로나 팬데믹 이후 미국 개인소비지출 구성 중 서비스와 상품에는 어떤 변화가 찾아 왔을까 살펴보았습니다.

- 서비스

- 사회적 거리두기 영향으로 큰 폭의 감소세를 기록해 추세 수준에 비해 약 8% 떨어짐

- 그럼에도 불구하고 상품 소비에 비해 서비스 소비가 거의 2배 이상 수준

- 상품

- 추세 수준(파란점선)을 넘어서는 강력한 증가세를 기록했으며, 대략 팬데믹 이전의 추세에 비해 13% 이상 높은 수준에 도달

※ 점선은 코로나 팬데믹 이전 추세, 실선은 실제 소비액을 보여줌.

<그림 1> 미국 개인소비지출(PCE)의 품목별 변화(단위: 조 달러)

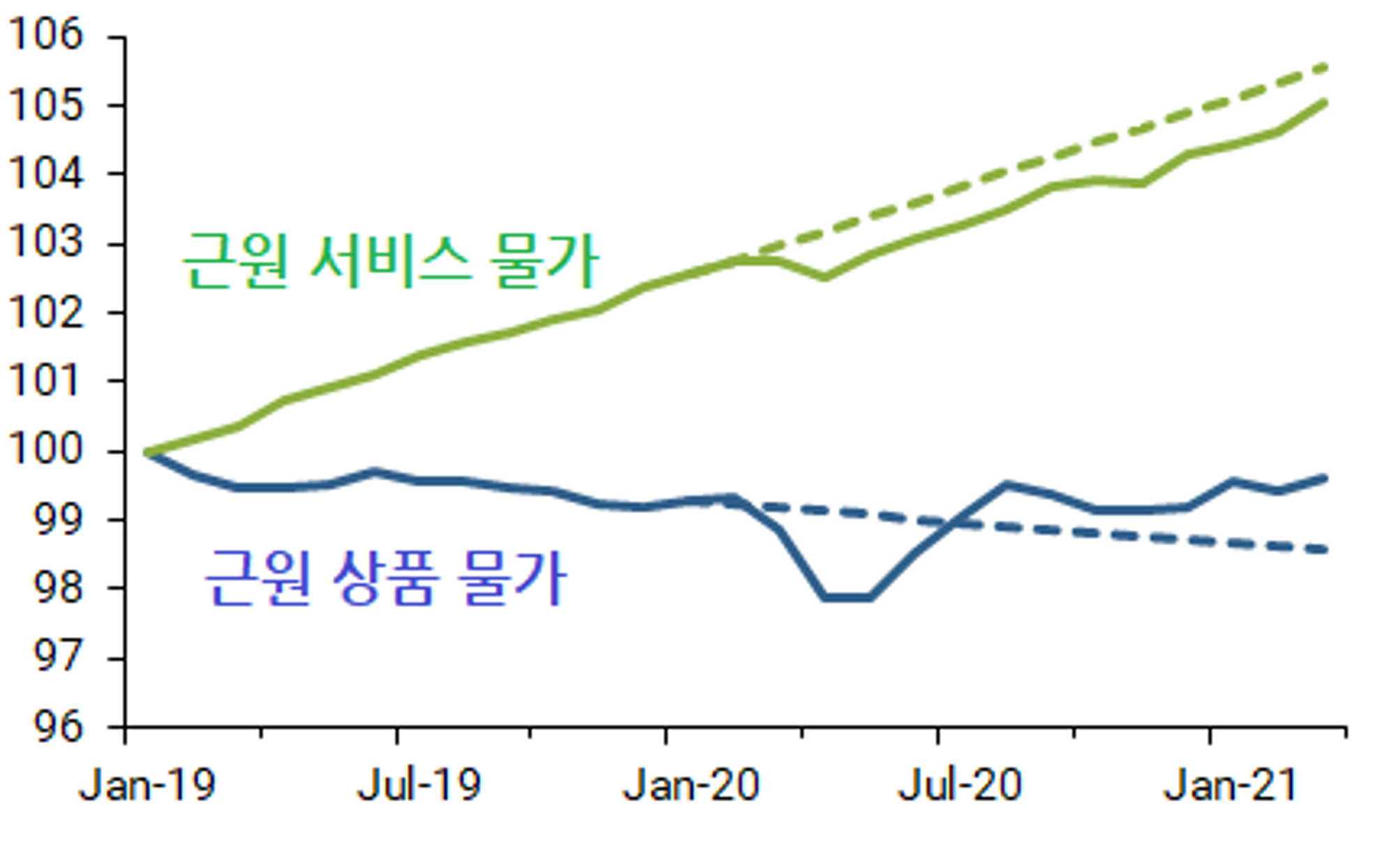

GDP의 약 70%를 차지하는 개인소비지출의 물가를 조사한 것. ****- 미 연준은 PCE 중에서 에너지와 식료품 등 변동성이 큰 재화를 제외한 이른바 근원 개인소비지출(Core PCE) 물가 상승률을 2%로 유지할 목적으로 통화정책을 운용하고 있음.

상품 물가가 인플레를 주도하는 중 📈

물가도 이 영향을 받았습니다. <그림 2> 서비스와 재화의 물가를 보여주는데, 에너지와 식료품 등을 제외한 이른바 근원 물가의 변동이라는 데 주목할 필요가 있습니다. 코로나 팬데믹 이후 근원 서비스와 근원 상품물가 모두 일시적으로 하락한 후, 방향이 달라졌습니다.

- 근원 서비스 물가

추세(녹색 점선)를 크게 밑돌고 있음

- 근원 상품 물가

근원 상품 물가는 추세 이상 수준으로 상승

참고

상품 물가가 팬데믹 이전 추세적인 하락을 보인 이유

- 정보통신 혁명

- 소비자들의 지출에서 관련 제품(PC, 스마트폰 등)의 비중이 높음

- 동일 성능 장비가 점점 저렴해짐

- 세계화 영향

- 중국이나 베트남 같은 나라에서 수입되는 값싼 물건이 인플레 압력을 억누름

<그림 2> 미국 개인소비지출(PCE) 물가의 변화(2019.1=100)

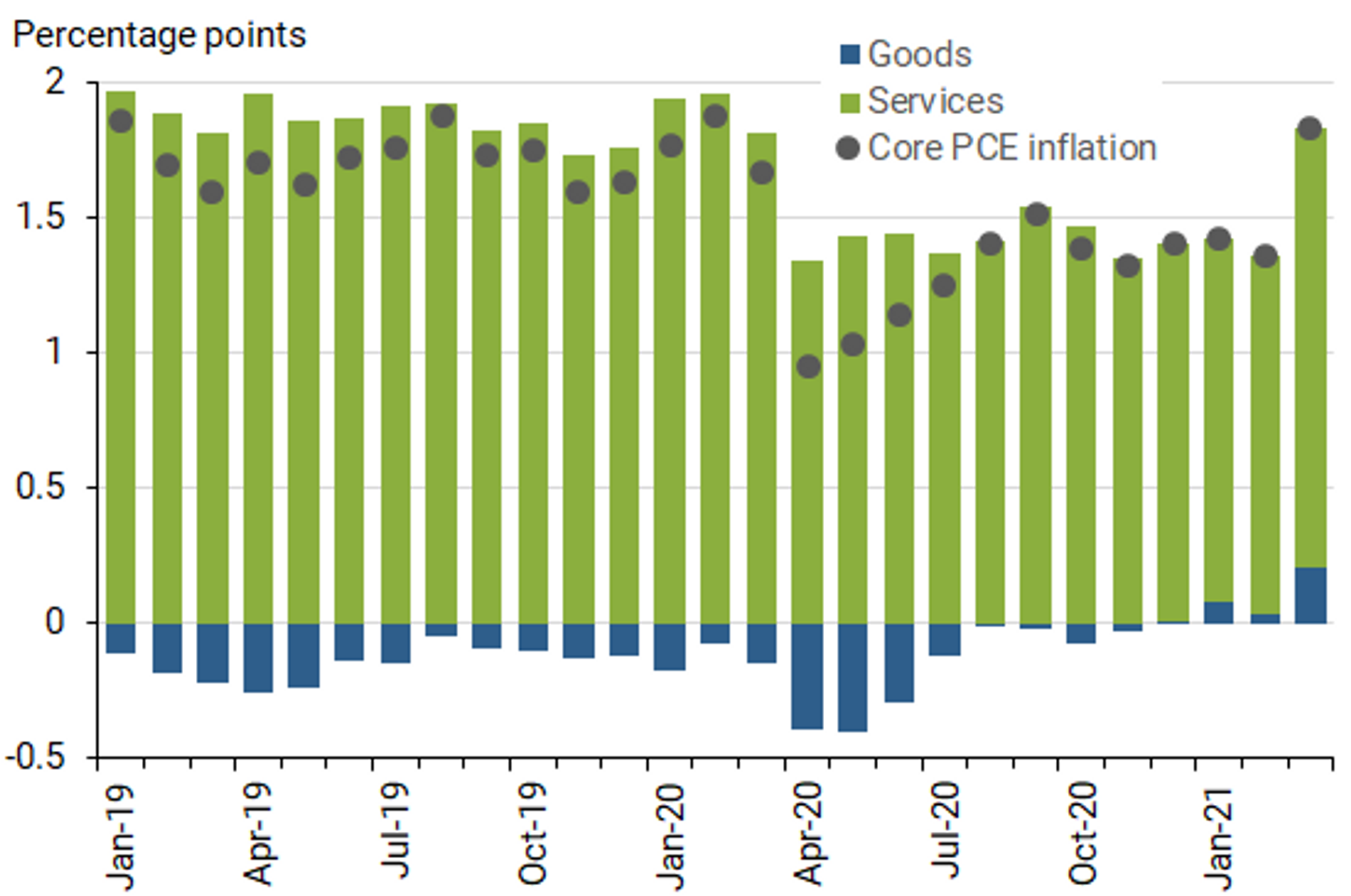

서비스 디플레와 상품 인플레의 영향을 합치면? 📈

소비자의 지출에서 차지하는 서비스의 비중이 큰 반면, 서비스 물가는 추세에 비해 떨어졌습니다. 반대로 상품 물가는 소비자지출에서 차지하는 비중은 적지만, 물가는 급등했습니다. 이 두 영향을 종합하면 어떻게 될까요?

아래의 <그림 3>이 이를 보여줍니다. 한 눈에 서비스 부문의 인플레 기여도가 압도적이었다, 최근에 상품이 플러스로 돌아서고 있음을 발견할 수 있습니다. 숫자로 확인해보자면, Core PCE 물가 상승의 대부분은 서비스에서 발생했으며 상품 물가의 상승으로 인한 요인은 0.2% 포인트 남짓한 것을 보입니다.

- 파란 막대 : 상품의 인플레 기여도

- 녹색 막대 : 서비스의 인플레 기여도

- 검정색 점 : Core PCE 물가 상승률

<그림 3> 미국 개인소비지출(PCE) 인플레 기여도

앞으로 어떻게 될까?

최근 인플레 원인 = 상품시장 병목 현상 + 서비스 지출 회복

서비스 지출은 백신 접종이 가속화됨에 따라 점점 더 늘어날 가능성이 높은 것으로 보입니다.

서비스 지출 ↑, 상품 소비 ↓ 될 것

일단 서비스 지출이 활성화되는 가운데 소비자들의 상품 소비는 둔화될 가능성이 높습니다. 따라서 상품 물가의 급등세는 진정되리라 봅니다. 특히 정보통신산업에서의 생산성 향상이 공급 차질을 완화시킬 것이라는 지적은 흥미롭습니다.

인플레 압력 해소되기 쉽지 않을 것

정리하면, 상품의 인플레 유발 효과는 그렇게 크지 않았다는 것에 주목할 필요가 있습니다. 즉, 상품 물가가 주도하는 인플레는 종결될 가능성이 높지만 서비스 물가의 상승이 지속되느냐 여부도 관찰이 필요한 시점이라는 게 샌프란시스코 연은의 의견으로 볼 수 있겠습니다.

⭐ 핵심 요약 ⭐

샌프란시스코 연은에서 발간한 보고서("Weighing the Role of Supply Bottlenecks in Core PCE Inflation")의 내용을 살펴본 결과, 다음과 같은 네 가지 포인트를 잡을 수 있습니다.

- 최근 상품가격의 급등으로 인한 인플레를 우려하는 목소리가 높지만, 상품이 전체 소비에서 차지하는 비중이 30% 이하이기에 인플레에 미치는 영향은 제약된다.

- 물가 상승 압력이 높아진 원인을 분해하면 서비스 부문이 압도적이며, 상품 분야는 0.2% 포인트 남짓의 상승 기여를 한 것으로 보인다.

- 상품 분야의 병목현상은 소비자들의 지출이 '서비스'에 맞춰짐에 따라 곧 풀릴 것으로 예상되며, 이는 인플레 압력을 낮출 요인이다.

- 그러나 전체 소비의 70%를 차지하는 서비스 부문의 지출 증가는 서비스 물가의 상승 압력을 높일 것으로 보여, 병목 현상이 풀리더라도 인플레 압력이 금방 해소되기는 쉽지 않을 것이다.