💡

오늘의 연금 Note

국민연금(1층): 지급 안정성이 높은 노후 소득의 바닥이지만, 생활비를 충당하기엔 부족합니다.

퇴직연금(2층):직장 생활의 보상을 노후 소득으로 이어주고, 운용 방식(DB·DC)에 따라 차이가 있습니다.

개인연금(3층): 세제 혜택을 활용해 부족한 노후 소득을 보완하고, 자산 규모를 키우는 핵심 수단입니다.

국민연금(1층): 지급 안정성이 높은 노후 소득의 바닥이지만, 생활비를 충당하기엔 부족합니다.

퇴직연금(2층):직장 생활의 보상을 노후 소득으로 이어주고, 운용 방식(DB·DC)에 따라 차이가 있습니다.

개인연금(3층): 세제 혜택을 활용해 부족한 노후 소득을 보완하고, 자산 규모를 키우는 핵심 수단입니다.

안녕하세요. 프리즘 독자 여러분

연금은 국민연금 하나로 끝나는 구조가 아닙니다.

현재 노후 소득 제도는 국가·회사·개인이 역할을 나누는 ‘3층 보장 체계’를 전제로 설계되어 있습니다.

이번 글에서는 1층 국민연금, 2층 퇴직연금, 3층 개인연금이

각각 어떤 역할을 하고, 왜 함께 설계되어야 하는지를 개념 중심으로 정리해보겠습니다.

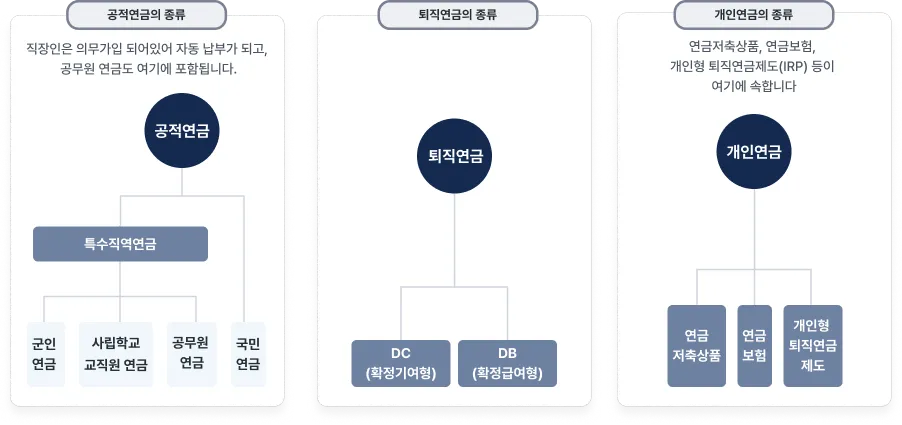

1층 연금 | 국민연금

국민연금은 국가가 운영하는 공적 연금으로, 지급 안정성이 가장 높은 노후 소득의 기반 역할을 합니다.

- 장점

- 국가 보장 연금으로 지급 안정성이 높음

- 물가 상승을 반영한 연금 조정 구조

- 한계

- 수령액이 생활비 대비 부족

- 법정 정년(60세)과 연금 수령 개시(65세) 사이에최대 5년의 소득 공백 기간이 발생

❗

국민연금은 노후 소득의 “바닥” 역할은 가능하지만, 단독으로는 생활비를 충당하기 어렵기 때문에 2층·3층 연금과의 조합이 필수적입니다.

2층 연금 | 퇴직연금 (DB·DC)

퇴직연금은 회사가 제공하는 연금으로, 직장 생활 동안 쌓은 보상을 노후 소득으로 연결하는 역할을 합니다.

- DB형: 퇴직 직전 3개월 평균 임금을 기준으로 급여가 확정

- DC형: 회사 부담금은 확정, 운용 성과는 개인 책임

DB형과 DC형 중 어떤 방식을 선택해야할까요?

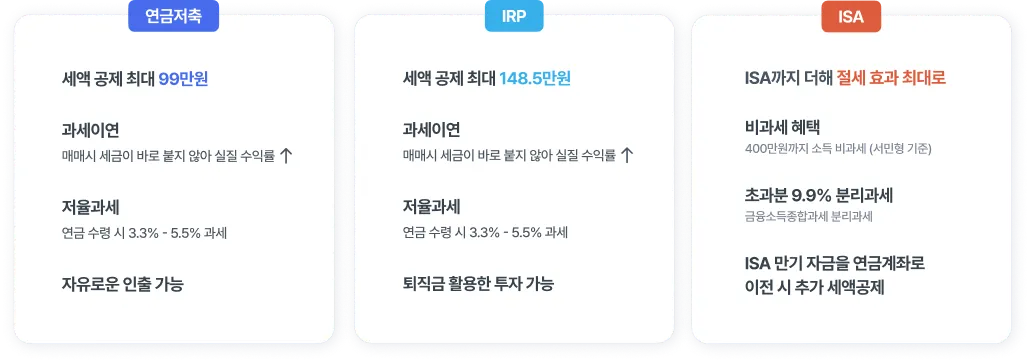

3층 연금 | 개인연금 (연금저축·개인형 IRP)

개인연금은 본인이 직접 준비하는 연금으로, 노후 자산 규모를 실질적으로 키우는 역할을 담당합니다.

개인연금은 공통적으로 아래와 같은 혜택을 가지고 있습니다.

- 세액공제 혜택

- 연금저축 + IRP 합산 → 연간 900만 원까지 세액공제

- 과세 이연 구조

- 운용 중 발생하는 수익에 대해 즉시 과세하지 않고 연금 수령 시점까지 이연

- 저율 과세

- 연금 수령 시 3.3~5.5% 연금소득세 적용

개인연금에 대해 더 알아보고 싶다면?

나에게 딱 맞는 3층 연금구조 설계가 필요하다면?

아래 링크를 통해 계좌 개설, 계좌 이전, 자문 계약까지 한 번에 간편하게 시작할 수 있습니다.

본 글의 이미지는 AI를 활용해 생성되었습니다.