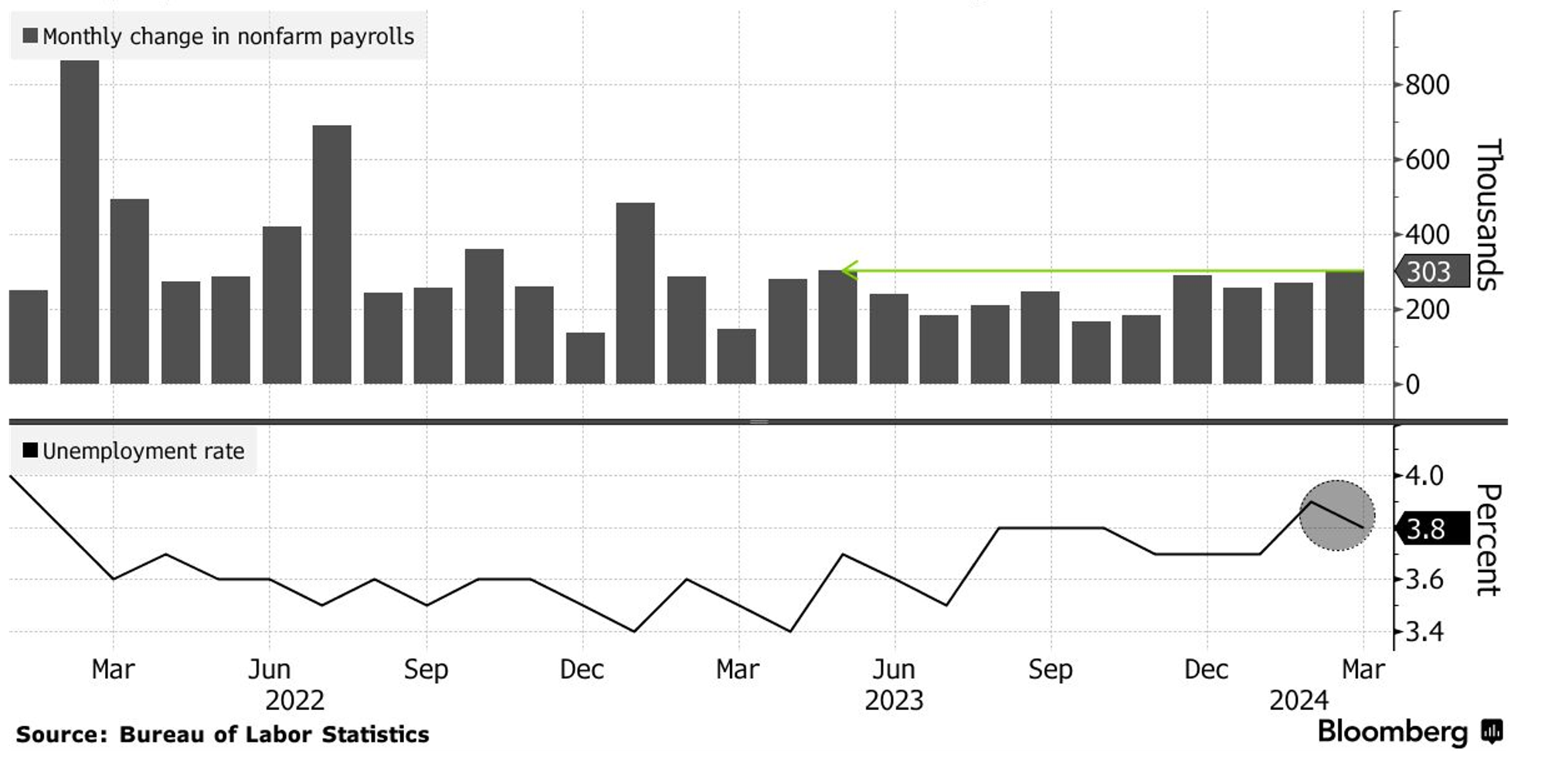

<그림 1> 미국 비농업 부문 신규 고용(막대 그래프) vs. 실업률(검정선)

📘 미국 고용보고서(The Employment Situation)

- 매월 첫 번째 금요일 미국 노동부 통계국(BLS, Bureau of Labor Statistics)에서 발표하는 노동시장 현황 보고서.

- 실업률과 비농업 부문 신규 취업자 수, 그리고 임금 상승률 등 연준의 통화 정책 방향에 결정적 영향을 미침

실업률, 3.8%로 하락!

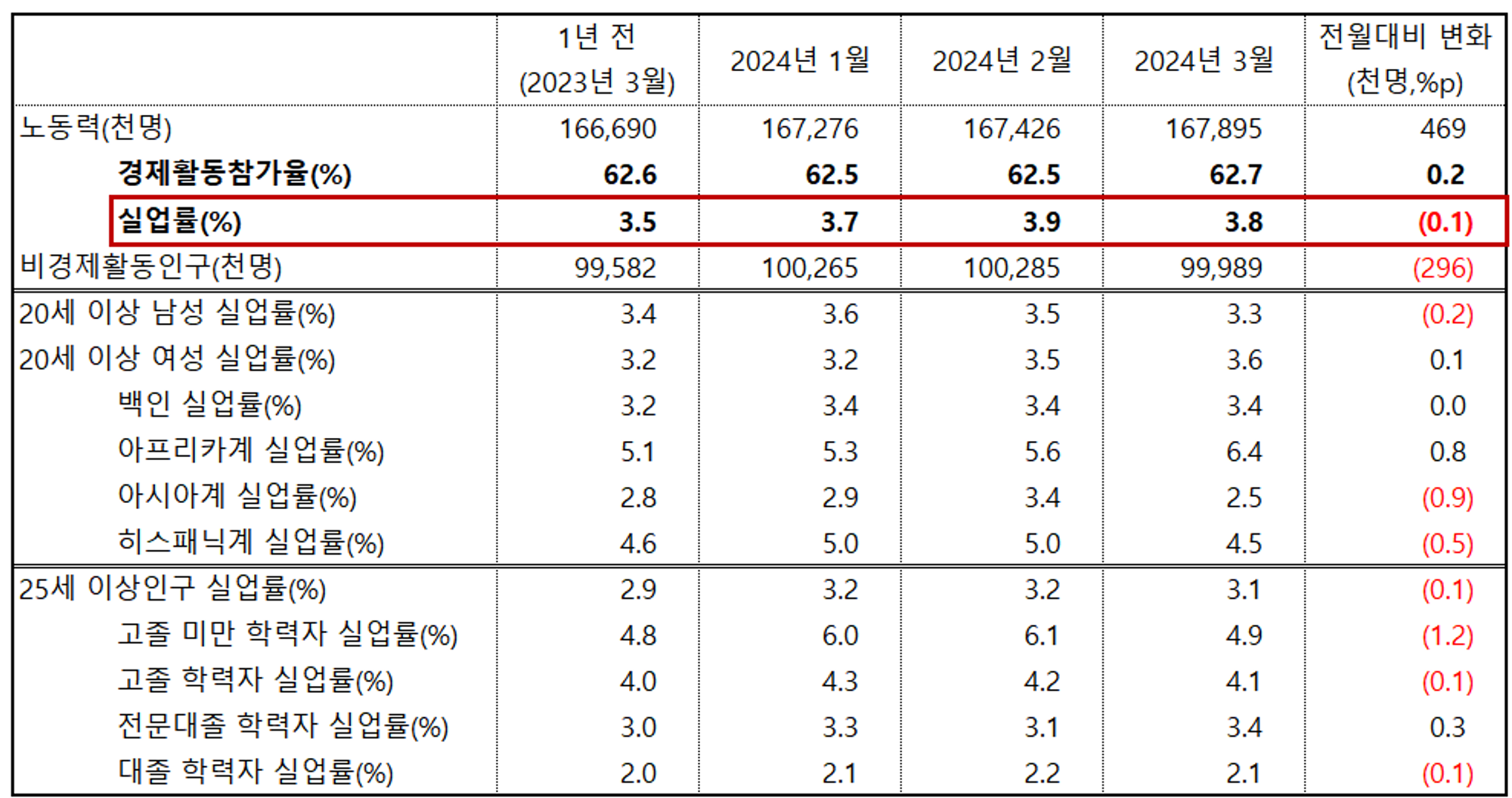

먼저 6만 개의 표본 가계를 대상으로 이뤄진 고용 상태(Employment Situation) 조사에 따르면, 3월 실업률은 전월에 비해 0.1% 포인트 떨어진 3.8%를 기록했습니다. 특히 15~64세 인구 중 경제활동 의사를 지닌 사람들의 비율인, 경제활동참가율이 전월에 비해 0.2% 포인트 상승한 62.7%를 기록한 것으로 나타났습니다. 경제활동참가율이 높아졌음에도 실업률이 떨어진 것은 매우 강력한 고용의 증가가 있었음을 시사합니다.

참고로 20세 이상 남성 실업률은 0.2% 포인트 하락했지만, 여성 실업률은 소폭 상승했습니다. 학력 별로는 고졸미만 학력자의 실업률이 무려 1.2% 포인트나 떨어지는 등 노동시장이 공급 우위의 모습을 보였습니다.

<표 1> 고용상태표 요약

비농업(Non-Farm) 부문 신규 취업자는 30.3만 명!

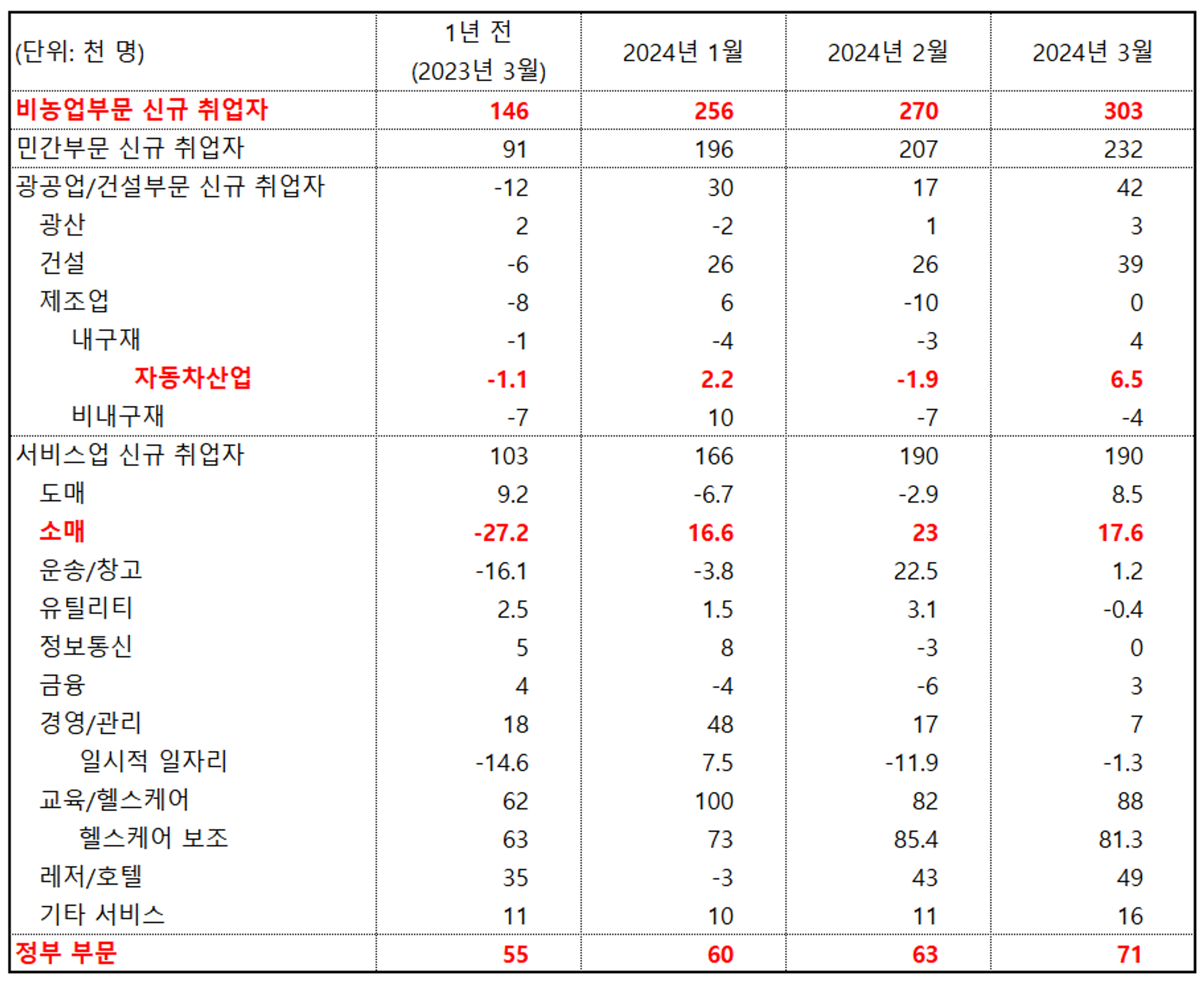

3월 비농업 부문 신규 취업자 수는 30.3만 명을 기록해, 시장 참가자의 예상(21.4만 명)을 크게 상회했습니다. 참고로 2024년 2월 신규 취업자 수가 기존 27.5만 명에서 27.0만 명으로 소폭 하향 조정되는 데 그쳤습니다.

업종별 신규 취업자를 살펴보면, 건설 부문이 3.9만 명을 기록했고 교육/헬스케어 업종이 8.8만을 기록한 것으로 나타났습니다. 반면 일시적인 일자리는 2월에 이어 감소세를 지속하는 등 ‘일자리의 질’적 측면에서도 개선 흐름을 확인할 수 있었습니다.

<표 2> 미국 고용 보고서 요약(산업 별 취업자 수 변화)

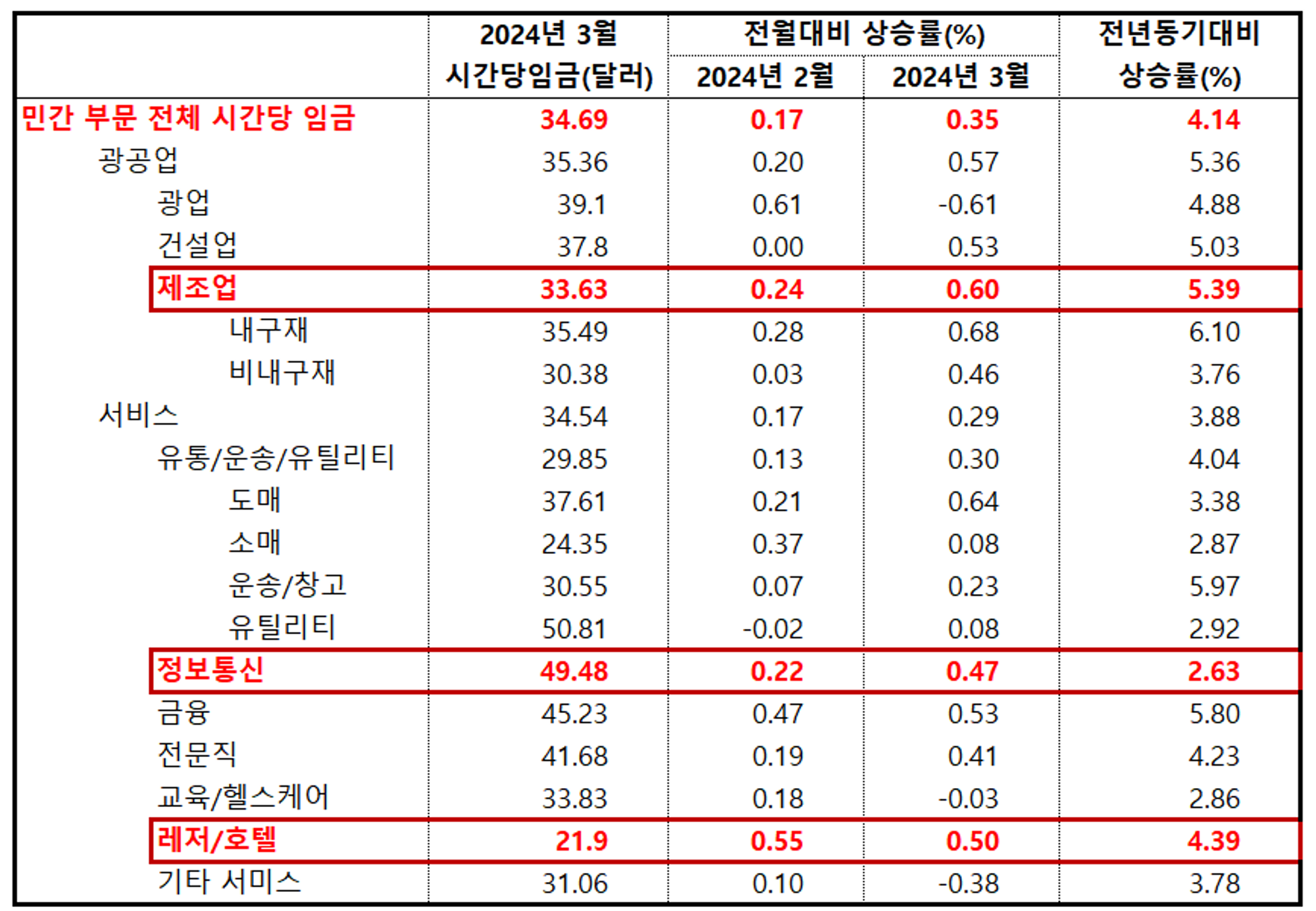

시간 당 임금, 전월 대비 0.35% 상승!

2024년 3월 시간 당 임금은 34.69달러를 기록해 전년 같은 기간에 비해 4.14% 그리고 전월에 비해 0.35% 상승했습니다.

건설 및 제조업 부문이 강한 임금 상승세를 기록한 반면, 교육/헬스케어 일자리의 임금은 오히려 떨어진 것으로 나타났습니다. 업종별로 임금 상승률의 격차가 더욱 확대되어, 임금인상이 유발하는 인플레에 대한 우려는 크지 않았습니.

<표 3> 미국 민간 부문 전체 근로자의 시간 당 임금 상승률(%)

금리인하 기대 ↓

신규 고용이 크게 증가한 데다, 실업률마저 낮아짐에 따라 정책금리 인하에 대한 기대가 약화되었습니다. 아래 <그림 2>에 나타난 바와 같이, 실업률이 급격히 상승하는 국면에 정책금리의 인하가 단행된 바 있기 때문입니다. 최근처럼 실업률이 낮은 수준에 있을 때 금리인하가 단행된 사례는 1980년대 말이 유일합니다. 그러나 당시에는 저축대부조합위기(Saving & Loan Crisis)가 발생한 시기였기에, 현재와 상황이 다른 면이 있는 것 같습니다.

따라서 오는 6월 FOMC에서 연준이 금리를 인하하기는 쉽지 않은 것으로 판단되며, 연준 멤버들이 정책금리 전망을 변경할 가능성까지 배제하기 어려운 것 같습니다.

<그림 2> 미국 정책금리(붉은선) vs. 실업률(파란선)

.png?table=block&id=d5919824-0d87-45f2-8aab-e15ecb97a814&spaceId=ab4c5d6b-95b1-403c-8205-0df80169e3c8&width=2000&userId=e4064054-0e1e-4a2e-a2dc-2ad1165fcdc4&cache=v2)

요약 및 전망

- 비농업 부문 신규 고용이 예상을 뛰어넘는 데 이어, 실업률도 0.2% 포인트 떨어지는 등 고용지표가 예상을 크게 뛰어넘었습니다.

- 특히 실업률이 낮은 수준에 있을 때 금리인하가 단행된 사례가 매우 드물다는 것을 감안할 때, 6월 FOMC에서 연준이 금리를 인하하기는 쉽지 않은 것으로 판단되며,

- 연준 멤버들이 정책금리 전망을 변경할 가능성까지 배제하기 어려운 것 같습니다.