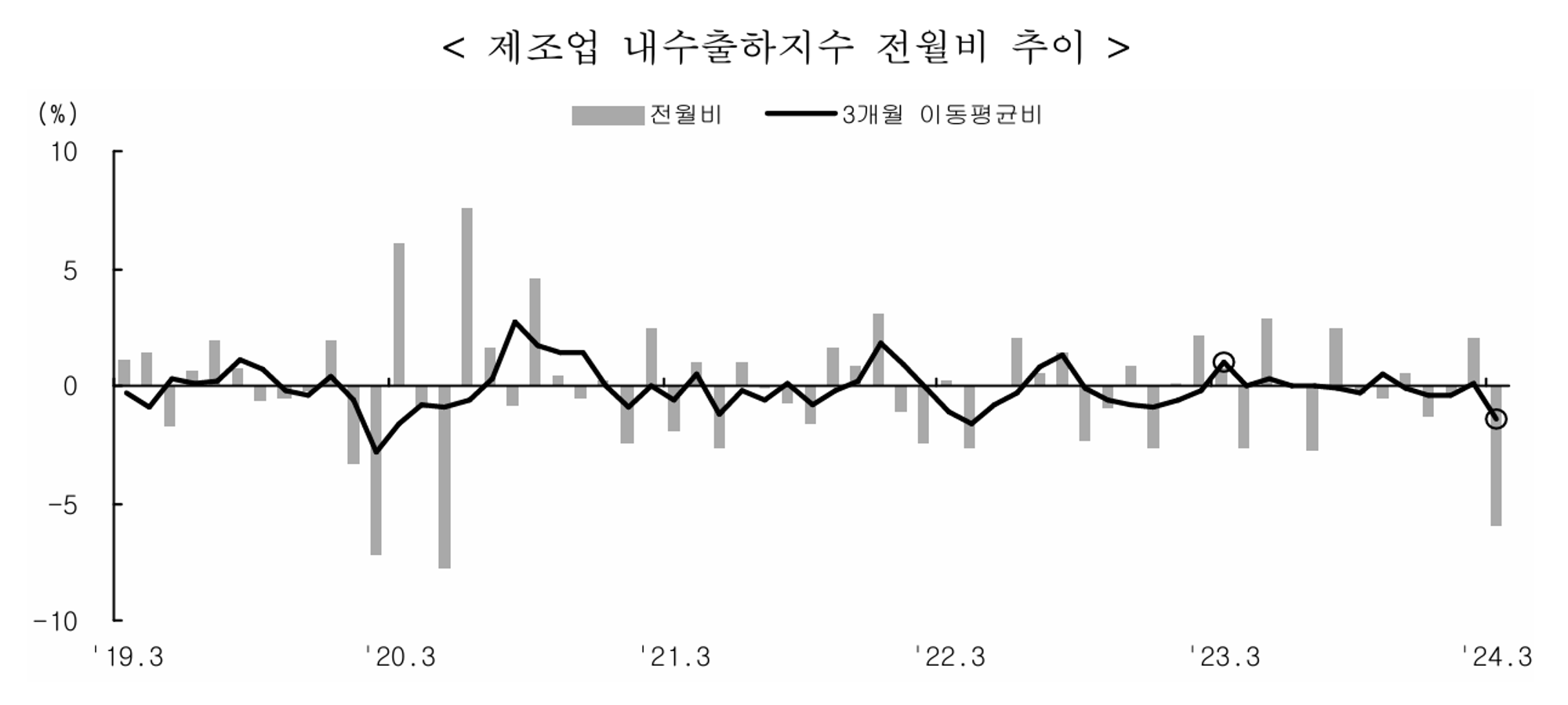

내수 출하지수, 급락!

2024년 3월 제조업의 내수용 출하(Shipment)가 급격히 감소한 게 걱정입니다. 전월에 비해 -5.0%, 전년 같은 기간에 비해 -6.6%를 기록했으니 말입니다.

물론 제조업의 내수용 출하는 기업들의 투자 감소를 반영하는 것일 수 있기에, 이것 만으로 한국 내수 경기의 위축 가능성을 단언하기는 어렵습니다. 따라서 내수용 출하 이외에 소매판매에 대해서도 살펴볼 필요가 있을 것입니다.

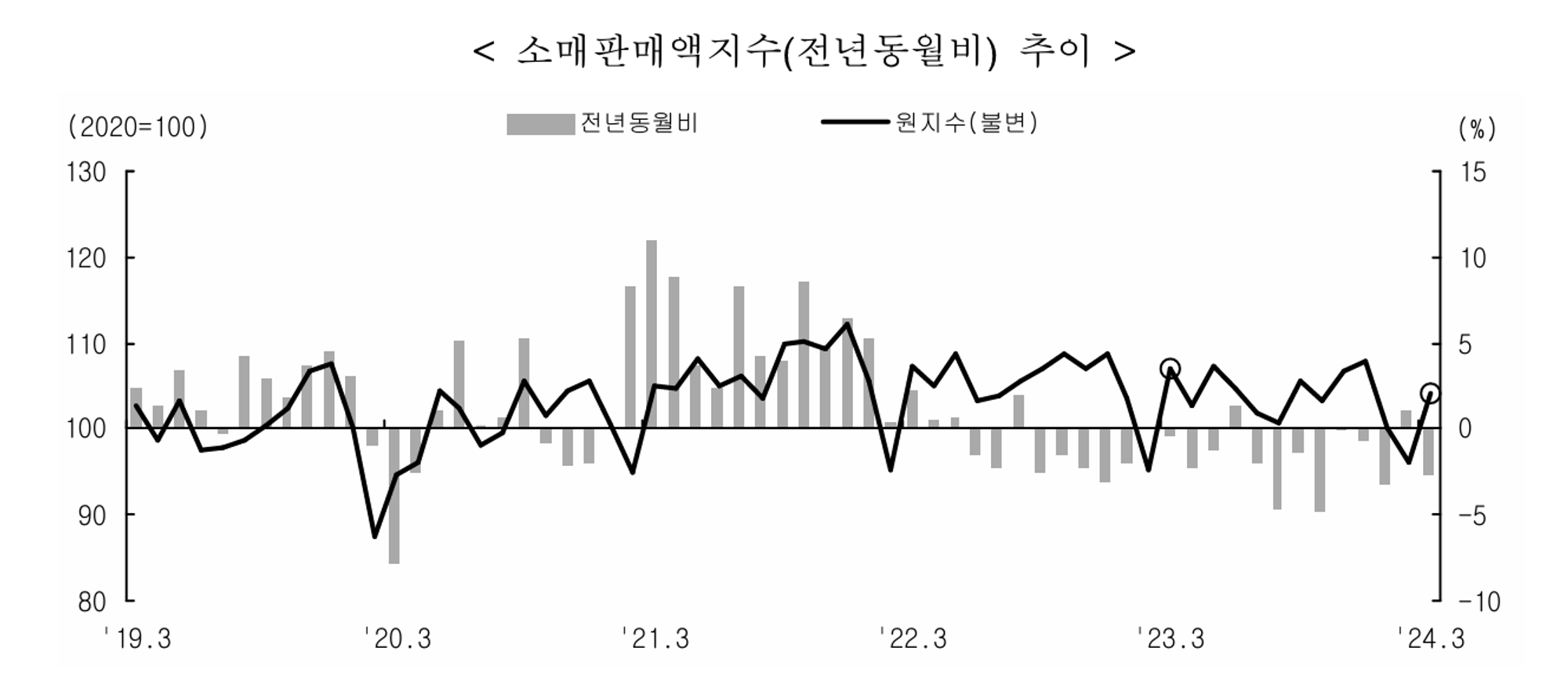

아래의 두 번째 <그림>이 소매 판매의 전년 동기 대비 증가율을 보여주는데, -2.7%까지 떨어진 것을 발견할 수 있습니다. 다행히 전월 대비로는 1.6% 상승했지만, 월 별 변동성이 너무 커서 회복이 시작되었다고 보기 힘들 것 같습니다.

가파른 디레버리징 진행!

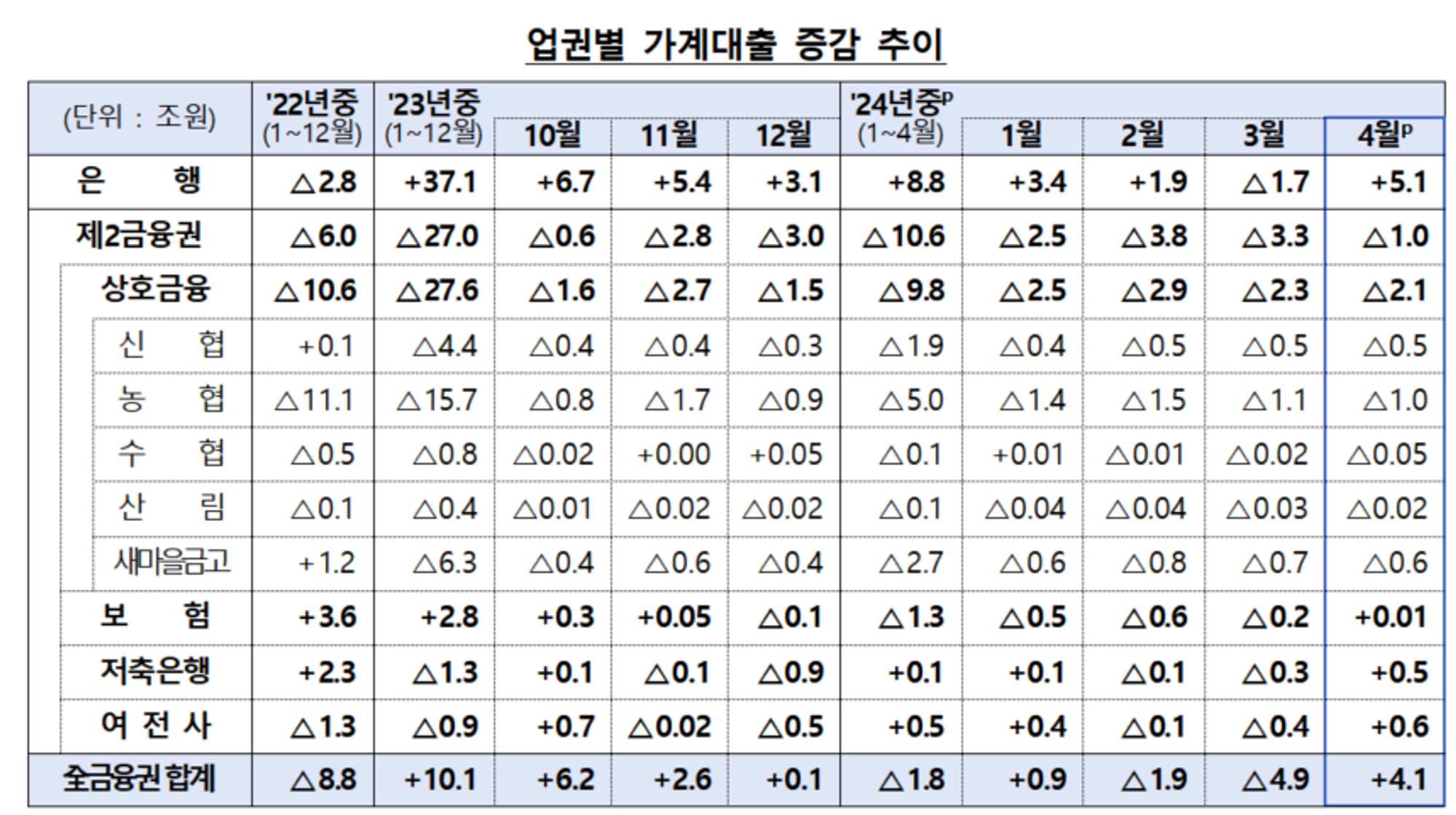

이렇듯 내수 소비에 대한 우려가 부각되는 이유는 다른 선진국에 비해 재정이 긴축적으로 운용된 데다, 2022년 이후 급격한 디레버리징이 진행 중이기 때문입니다. 2024년 4월 가계 대출이 플러스로 돌아선 것은 기쁜 일이지만. 2금융권 대출이 여전히 감소세를 보이고 있습니다.

특히 상호금융 업권의 대출 감소세가 중단되지 않고 있습니다. 프로젝트 파이낸싱(PF) 대출이 심각한 문제를 일으키고 워크아웃 등으로 만기가 연장되자, 가계대출을 회수함으로써 자금난을 타개하려는 모습이 뚜렷하기 때문입니다.

은행에 비해 상대적으로 고금리인 2금융권을 이용하던 가계가 대출을 회수 당하면, 더 고금리 대출로 갈아탈 가능성이 높다는 점을 감안해야 할 것입니다. 따라서 앞으로 가계 부문의 연체율이 계속적으로 높아지는 가운데, 금융기관의 건전성 우려가 부각될 전망입니다. 물론 예상보다 더 강력한 수출 붐이 발생한다면, 가계 대출 감소 충격이 완화될 가능성이 높습니다.

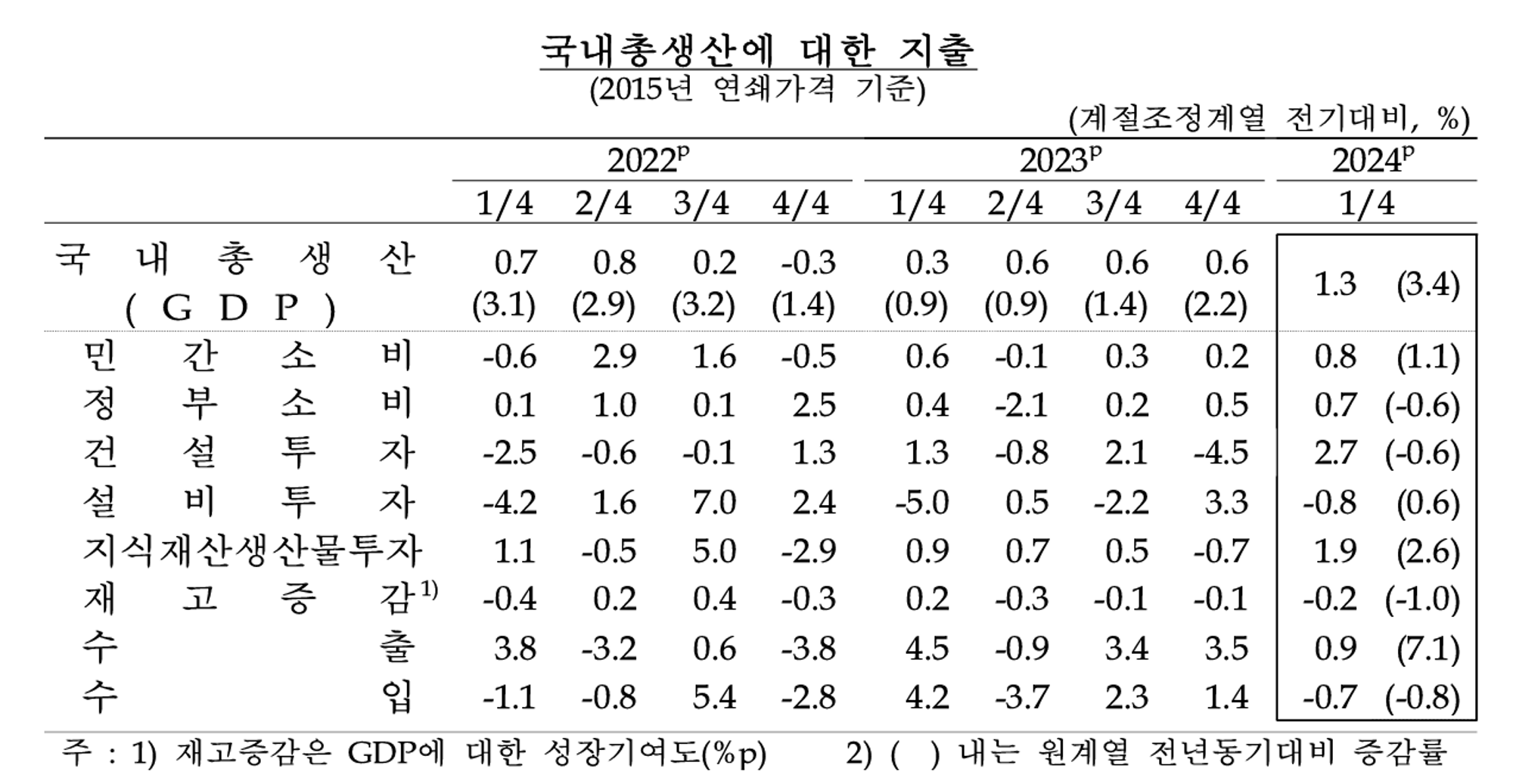

이상의 내용을 종합하면, 2024년 한국 경기는 여전히 수출이 어떤 모습을 보이느냐에 따라 좌우되는 상황이 지속될 것 같습니다.

요약 및 결론

한국의 2024년 1분기 성장률이 예상을 크게 웃돌았습니다. 특히 수출 뿐만 아니라 민간 소비의 개선이 뚜렷했던 것이 큰 도움이 되었습니다. 그러나, 여전히 내수 경기 전망은 밝지 않은 것 같습니다. 소매판매 및 내수용출하 등 각종 지표의 부진이 지속되는 데다, 2금융권을 중심으로 가계대출 회수가 진행 중이기 때문이죠. 따라서 2024년 한국경제는 수출의 회복 탄력이 성장을 좌우하는 모습을 보일 전망입니다.