Forward Guidance란, 연준의 멤버(및 스탭)가 판단하는 향후 기준금리 및 경제전망을 제시하는 것입니다. 연준의 시각을 미리 알려줌으로써, 쇼크를 받지 말라는 뜻으로 제공되죠. Forward Guidance는 매 분기 말에 제시되기에, 3/6/9/12월 FOMC는 매우 큰 관심을 받기 마련입니다.

결론부터 이야기하자면, 2023년 9월 FOMC는 연준의 정책 전환이 아직 멀었음을 보여주어 시장금리의 상승을 유발했습니다. 보다 자세히 그 내용을 살펴보도록 하겠습니다.

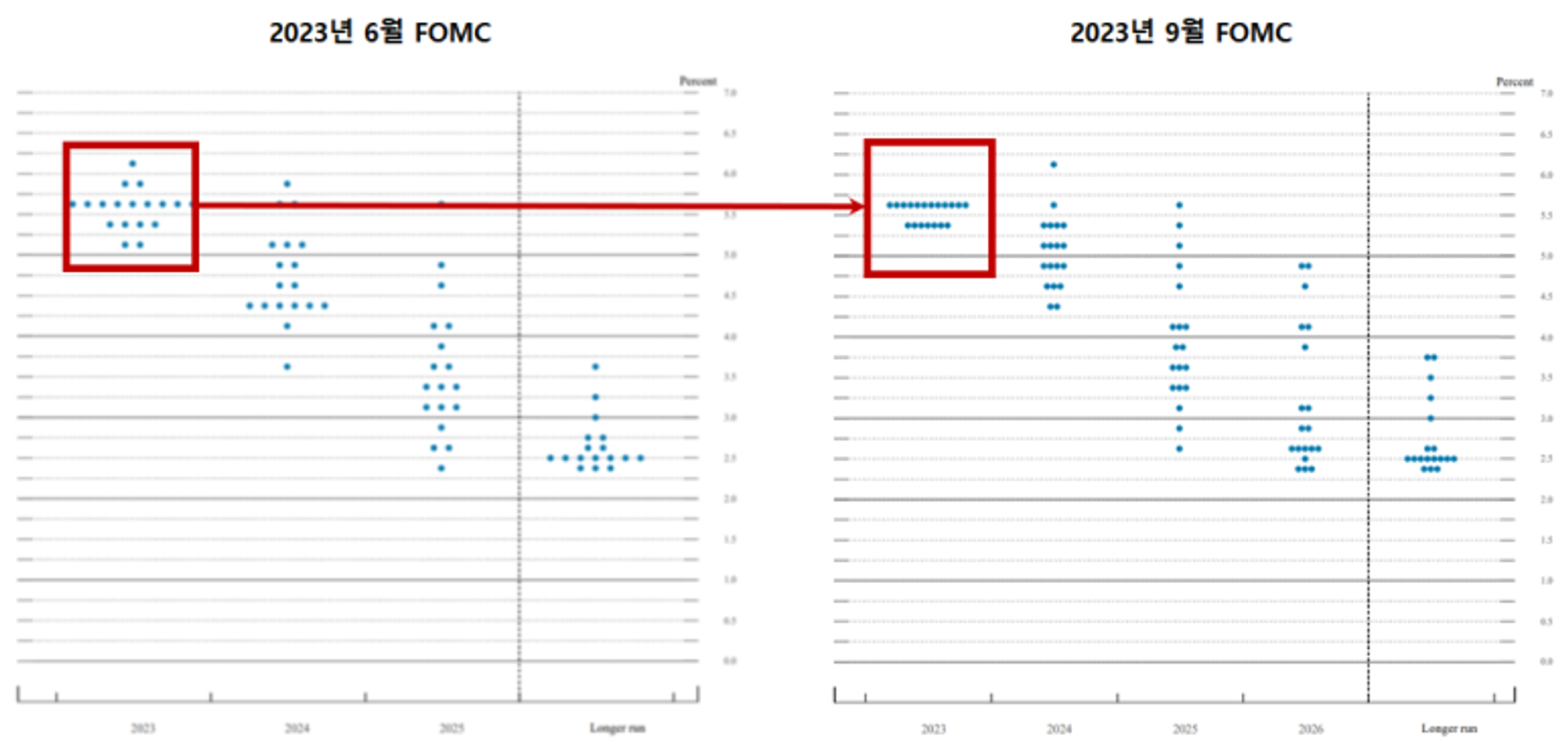

연준이 제공한 첫 번째 힌트 - 점도표

Forward Guidance에서 가장 주목 받는 것은 이른바 ‘점도표’입니다. 연준에 참석하는 19명의 참가자(연준 이사 7명에 12명의 지역 연준 의장)의 기준금리 전망을 일목요연하게 드러낸 그래프라 할 수 있습니다. 아래 <그림>의 파란 점 하나가 FOMC 멤버 각각의 기준금리 전망입니다. 2023년 말 기준금리가 몇 퍼센트가 될 것인지, 또 장기적인 균형 수준(Long-run rate)은 얼마로 보는지 의견을 밝히는 것입니다.

점도표를 해석할 때 가장 중요한 것은 절대적인 수준이 아니라, FOMC 멤버의 의견 변화입니다. 2023년 6월과 9월 FOMC의 점도표를 비교하면, 금리인상에 대한 의지가 더욱 강해해진 것을 발견할 수 있습니다. 2023년 말 정책금리가 5.50~5.75%로 인상되어야 한다고 주장하는 위원의 숫자가 다수를 차지한 데다, 2024년 말 정책금리 예상치도 크게 상승했기 때문입니다. 6월 FOMC에서 다수의 위원이 2024년 말 정책금리를 4.25~4.50%로 예상했는데, 이번에는 4.75~5.00% 이상 수준이 적정하다고 보는 이가 다수를 차지했습니다.

경제전망, 상향 조정!

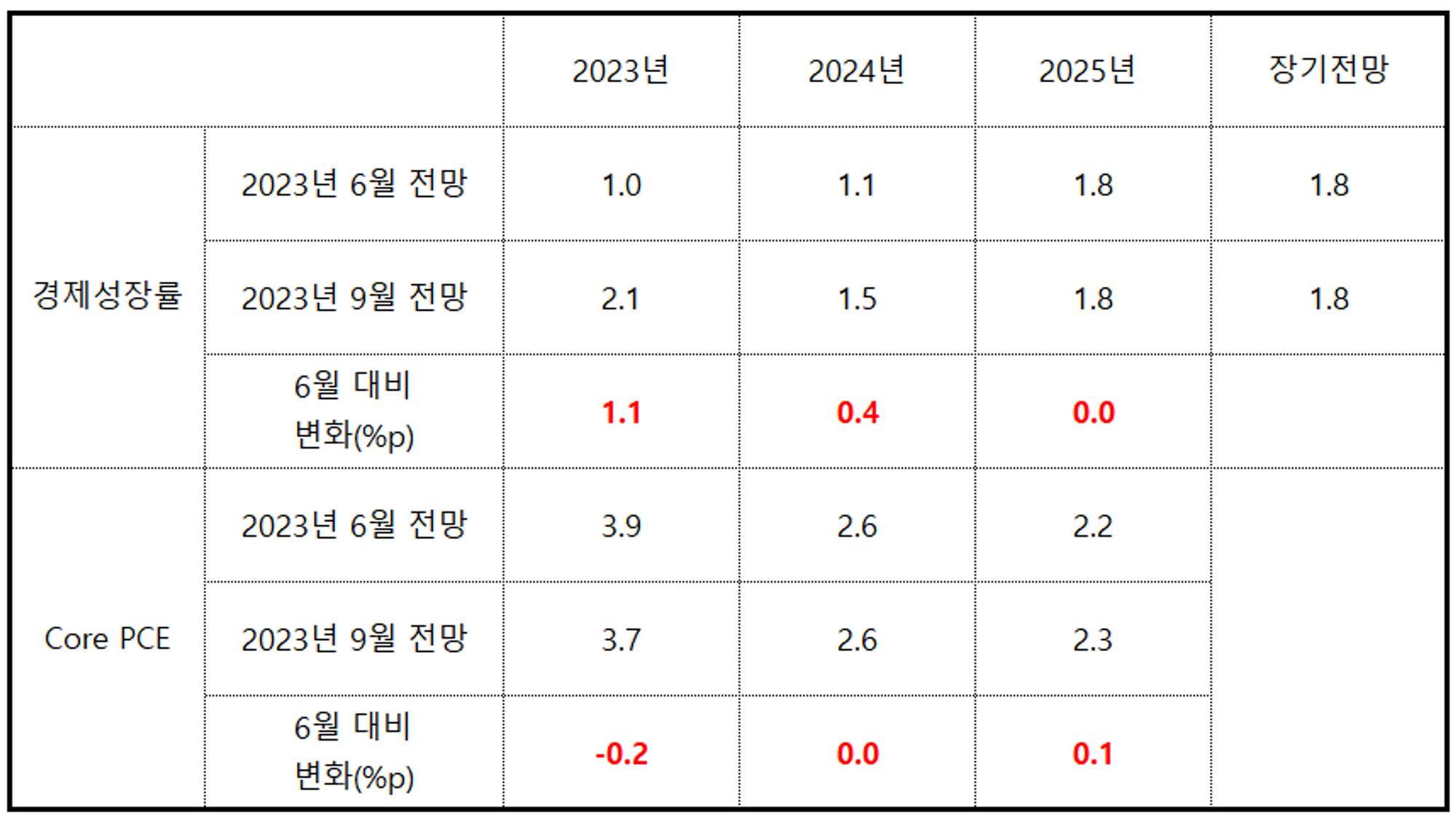

연준 멤버들이 더 공격적인 금리정책을 지지한 이유는 경제성장률의 상향 조정에 있습니다. 2023년 경제성장률 전망이 6월 1.0%에서 9월 2.1%로 크게 상향 조정되었고, 2024년 경제성장률도 1.5%에 이를 것으로 예상되었습니다.

반면 2023년 근원 인플레(Core PCE) 전망은 3.9%에서 3.7%로 하향 조정되었으며, 2024년 전망치는 2.6%로 동일했습니다. 경제성장 전망이 개선된 반면, 인플레 전망에 큰 변화가 없으니, 정책금리를 더 인상해야 한다는 주장이 세력을 얻는 게 당연한 일이라 하겠습니다.

<표> 2023년 9월 FOMC에서 발표된 핵심 경제지표 전망치

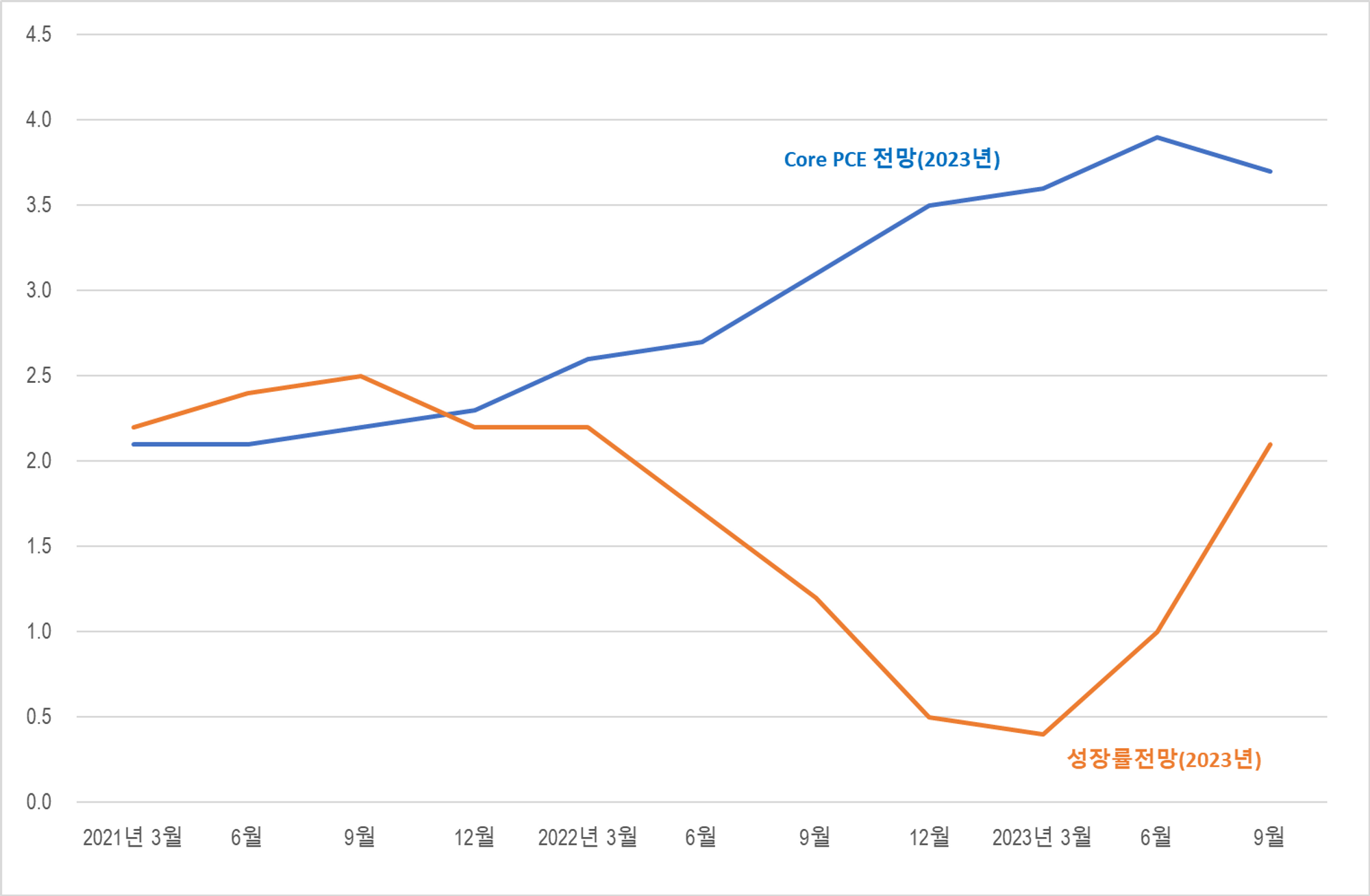

이상의 경제전망 변화를 <그림>으로 그리면 아래와 같습니다.

근원 인플레(Core PCE) 전망이 드디어 꺾인 반면, 성장률 전망이 가파르게 개선된 것을 확인할 수 있습니다. 따라서 연준이 완화적 통화정책을 시행할 것이라는 기대는 퇴조할 가능성이 높으며, 달러는 강세 흐름을 지속할 것이라는 예상이 부각될 것 같습니다.

<그림> 경제성장률 및 근원 인플레(Core PCE) 전망 변화

️⭐핵심 요약⭐

- 2023년 9월 열린 정례 금리결정회의(FOMC)에서 연준은 기준금리를 5.25~5.50%로 동결한 대신, 점도표를 통해 연말 정책금리가 5.50~5.75%가 될 것으로 예상했음.

- 연준 멤버들이 긴축적인 통화정책을 선호한 이유는 2023년 성장률 전망이 가파르게 상향 조정된 반면, 인플레 전망이 소폭 개선되는 데 그쳤기 때문으로 판단됨.

- 통화정책 기조 변화 기대가 무산되며, 시장금리 상승 및 달러 강세 출현 기대가 부각될 전망.